本文援引于报告《2021年中国超声设备行业研究报告》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

沙利文联合头豹发布《2021年中国超声设备行业研究报告》,解析中国超声设备的竞争格局、技术动向及发展趋势

沙利文联合头豹发布《2021年中国超声设备行业研究报告》旨在分析中国超声检查设备的概念定义、产业链、技术动向及发展趋势,并识别中国超声检查设备竞争态势,反映该细分市场领袖梯队品牌的竞争优势,国产及进口场上的差异。沙利文联合头豹研究院对超声检查设备近年来销量,市场规模等对行业内专家进行访谈,专家来自行业内领先企业销售负责人。

开立医疗成功推出新型超声设备“凤影”

开立医疗成功在2021年5月22日,推出新型超声设备“凤影”,是“全球第一款基于动态图像的自动检测智能分析技术”的超声设备。S-fetu产科扫查助手贴近医生的临床实际应用需求,可实现一次按键,,实时动态图像中快速精准图像自动识别、标准图像自动获取及自动测量,减少操作者经验的依赖,提高切面获取的统一标准性,同时提高检查效率。

超声设备的国产化进程值得各方关注。

超声波成像的原理是根据反射回来的超声波波形确定不同组织的边界

超声波在不同介质中传播时会产生波形的转换,而人体是一个非均匀介质,由骨骼、空气、体液、肌肉组织等组成。超声波在非均匀性组织内传播或从一种组织传播到另一种组织时,由于两种介质声阻抗不同(介质的密度和声速不同)形成声学界面,在界面上形成反射和透射,根据反射回来的超声波可以确定不同组织的边界。

超声波在介质中传播时,随着距离增加,超声波能量逐渐减弱的现象,称为衰减,衰减可以分为三种,即扩散衰减、散射衰减、吸收衰减,其中散射衰减与晶粒密切相关,吸收衰减也和介质特性密切相关,可以确定组织成分。医学上应用的超声成像是靠反射或散射回波来运载生物信息的,超声波运载信息主要包括三个方面:大界面造成的反射波、小粒子所引起的散射波、生物组织对声能吸收所导致的回波幅值衰减。

通常医学超声频率在200kHz至40MHz之间,理论上频率越高,波长越短,超声诊断的分辨率越好。

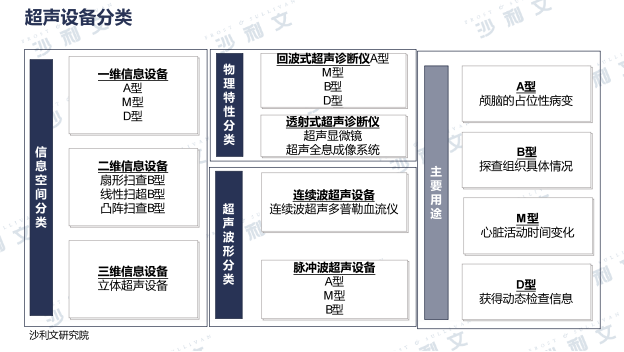

超声波探测技术分为两类,基于回波扫描的超声探测技术和基于多普勒效应的超声探测技术。

A型超声设备是最基础的超声显示设备,用于测量器官的径线,以判定其大小,可用来鉴别病变组织的一些物理特性。

B型超声诊断仪(简称B超)是目前超声图像诊断应用最广泛的机型。B型超声诊断仪又可以分为扇形扫描B型超声诊断仪、线性扫描B型超声诊断仪、复合式B型超声诊断仪。

M型超声诊断仪又称超声心动仪,用于观察心脏等活动界面时间变化的一种方法。

D型超声是超声多普勒血流测量技术,利用运动物体散射或反射声波时的频率偏移来获取人体内部器官如心脏、血液等动态检查信息。

国产高端超声基本可以满足除心脏科、妇产科以外的临床科室的使用需求

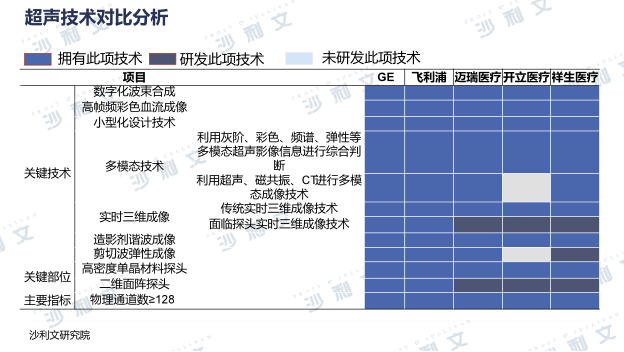

超声中的软件、复杂功能和超声的实时三维图像上,超声设备的关键技术是进入高端超声市场的敲门砖。进口超声设备在精细检查领域的超声技术依然领先,占据较高的市场占有率,进口高端设备主要集中在心脏超声、妇科超声领域。

2021年,国产超声在性能方面已经和国外高端产品较为接近,硬件方面并没有太多差别,国产超声设备主要集中在全身超声设备,由于性价比较高,国产超声设备占据全身超声设备80%的市场份额。

国产设备和国外高端超声的差距主要体现在软件和一些复杂功能上,如剪切波弹性成像、造影等,能为用户提供更多的定量诊断信息,主要应用在心脏科、肝脏、妇科。弹性成像可以检测肝脏弹性,从而确定肝脏是否硬化,在成像功能方面,进口设备暂时领先。

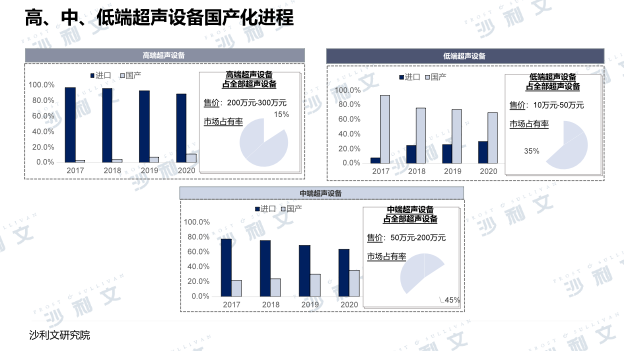

2017-2020年,高端超声设备一直被进口设备垄断,维持在90%左右的市场份额,中端市场的国产化率稳步上升,低端超声设备国产化率由2017年的92.5%降至70%

高端超声设备2017-2020年一直被进口设备垄断,维持在90%左右的市场份额。高端超声设备的类型主要集中在心脏超声、妇科超声领域。心脏彩超飞利浦是主要的市场参与者,妇科彩超GE是主要的市场参与者。

中端市场是超声设备的主要器械,占据中国超声设备的45%,主要集中在全身超声设备,2017-2020年国产化率稳步上升。国产化率在2020年提升至36%,预计未来五年中端超声设备的国产化率进一步提高。

低端超声设备是国产化率最高的器械,2020年低端超声设备占据中国超声设备的35%的市场份额,主要集中在探头较少的全身超声设备,2017-2020年国产化率下降,由2017年的92.5%降至70%,原因在于超声设备市场成熟,低端产品逐渐被淘汰,技术升级转型中端超声设备。

进口设备占全部超声设备的35%,国产设备占全部超声设备的65%,进口设备以高端超声设备为主,然而高端超声设备占据较低的市场份额,国产设备以中低端超声设备为主,中低端超声设备占据85%的市场份额,所以国产超声设备占据65%的超声设备市场份额。

进口设备以GE、飞利浦、西门子为主要生产企业,CR3为30%,呈现较为稳定的三足鼎立的局面,西门子的超声设备销量逐渐下滑,三星、日立及其他进口厂商占据剩余10%的市场份额。

国产超声设备以迈瑞、开立、汕头超声为主,CR3为45%,竞争较为激烈,主要原因在于中国超声厂商都在抢占中低端超声设备的市场,可替代性较高,需要提升技术壁垒。

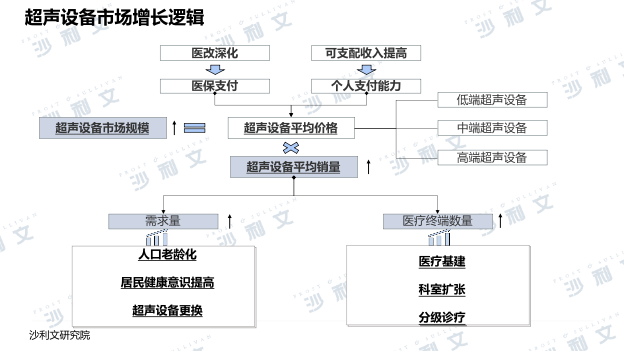

从价格角度分析,超声设备并未进入集采的行列,对于医疗超声设备的价格并未有影响,从销售量角度、终端方面分析超声设备将进一步扩容

价格角度分析,超声设备并未进入集采的行列,对于医疗超声设备的价格并未有影响。根据产业链利益流通走向,公立医院需要从代理经销商渠道购买超声设备,超声设备生产厂商以对外2/3的价格售卖至代理商,由代理商再以溢价的价格售卖至公立医院,私立医院仍旧通过直接联系厂商进行购买,预计超声设备价格并不会出现较大波动,所以在驱动超声市场增长层面不考虑价格因素。

从销售量角度分析,人口老龄化、居民健康意识提高、超声设备更换均促使器械需求增长;此外终端方面,伴随医疗新基建、分级诊疗、科室扩张等政策的推动下也将进一步扩容。根据超声设备市场增长逻辑,当设备销量上升时,会驱动超声设备市场规模的增长。超声设备的销量与市场供需关系相关,需求量上升,超声设备销量上升。医疗终端数量上升也会带来超声设备平均销量上升。

超声设备的需求量与人口老龄化、居民健康意识提高、超声设备需要更换相关。人口老龄化问题凸显,需要超声设备体检,超声设备需求量提升。居民健康意识提高,开始有意识进行体检,体检中心超声设备需求量提升。超声设备在一、二级公立医院使用年限是5至7年,三级公立医院由于人均诊疗次数较大,超声设备平均3年更换一次,每次更换促进超声设备的需求上升。

医疗终端数量与医疗基建、科室扩张、分级诊疗相关。三级公立医院新建分院大约要新购置超声设备10台以上,新科室扩建每个科室需要购买2台设备以上,分级诊疗促进体检中心、私立医院等医疗的人均诊疗次数上升,刺激超声设备的需求。

推荐阅读

非常时期“宁错勿漏”,医学影像检查助力提早控制传染源丨头豹研究院发布《2020年中国超声检查行业概览》

第三方医学影像中心:影像诊断新渠道

医学影像设备丨头豹研究院聚焦进博会,把握医疗器械及医药保健行业进口贸易态势,发布《2019年中国医学影像设备行业概览》