本文援引于报告《2022年新能源智能汽车及自动驾驶竞争分析报告系列(一)互联网企业竞争力对比分析》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

核心摘要:

汽车新四化带来价值链的变革,软件与服务将成为汽车利润的主要组成部分,互联网公司凭借软件开发方面的优势占据智能汽车市场的一席之地,互联网巨头百度、华为、腾讯、阿里巴巴、小米在智能汽车领域的发展情况以及他们之间的竞争情况成为热点问题。

互联网企业入局汽车领域具有优势。智能驾驶系统为汽车智能化最主要的组成部分,互联网企业在AI、云计算等为智能系统提供基础的领域深耕已久,具备丰富的资源和经验,因此将智能驾驶系统作为其入局的主要切入点,强大的竞争力使其迅速占据智能汽车市场,从而强烈地冲击原有竞争格局,互联网企业的智能化产品也加速汽车市场智能化转型。互联网企业代表百度、华为、腾讯、阿里巴巴和小米在汽车领域布局各有侧重,百度与华为涵盖智能汽车领域较广,百度主要业务中包括高精地图方面,华为则注重三电领域;阿里腾讯侧重数字转型方向,但阿里主要发展智慧物流领域;小米目前仅以投资方式布局,但范围覆盖广。

新四化引发价值链变革,互联网公司冲击现有竞争格局,迅速占据一席之地

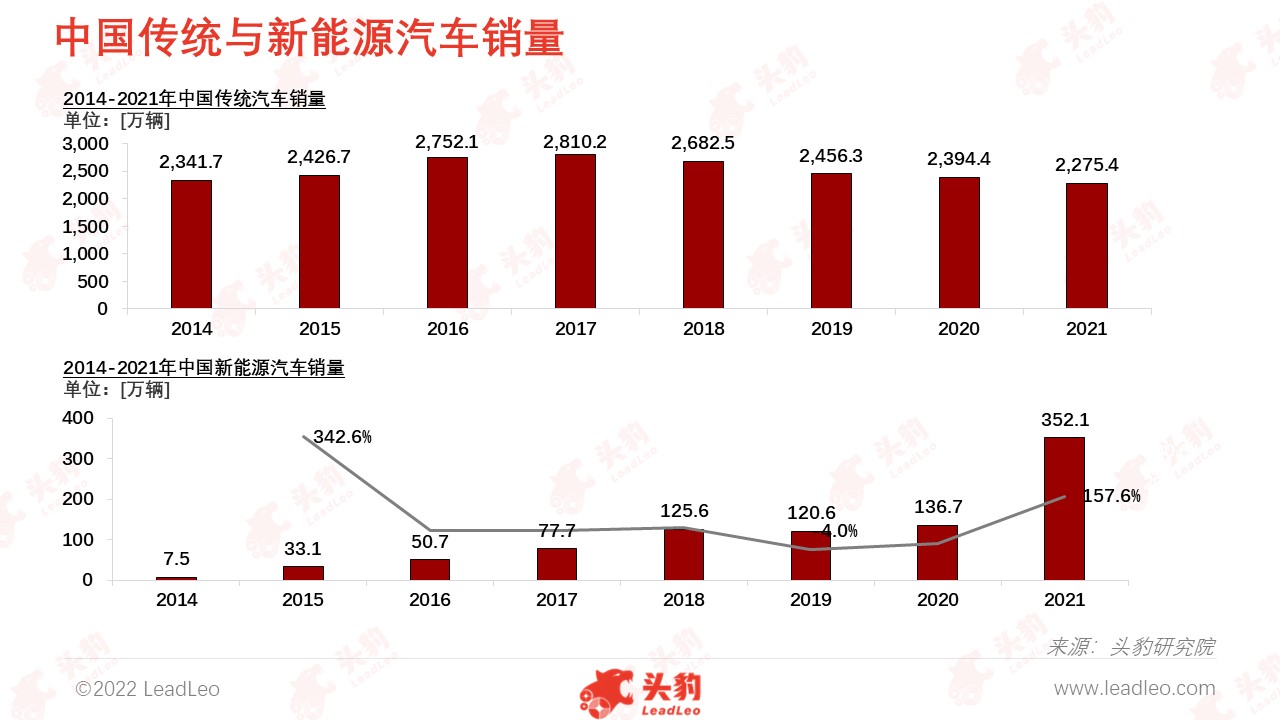

随着新能源汽车的量产,传统汽车自2017年起销量逐年下滑,加之2020年自动驾驶高速发展,传统汽车已无法满足汽车新四化带来的需求变化,即消费者对汽车的需求从交通工具上升到集私人空间和智慧功能为一体的智慧伙伴,汽车中软件与服务将成为重要部分,汽车价值链将因此产生变革,售价下降以及原材料价格上升将压缩汽车销售和售后服务的利润,复制成本低、可持续升级的软件与服务能够带来持续性、可观收益,将成为汽车利润的主要组成部分。

互联网公司在软件开发方面具有优势,通过自研产品或者为车企提供技术支持的方式逐步在智能汽车市场中占据一席之地。互联网企业的入局对竞争格局带来较大的冲击。智能驾驶系统为汽车智能化最主要的组成部分,互联网企业在AI、云计算等为智能系统提供基础的领域深耕已久,具备丰富的资源和经验,因此将智能驾驶系统作为其入局的主要切入点,强大的竞争力使其迅速占据智能汽车市场,从而强烈地冲击原有竞争格局,互联网企业的智能化产品也加速汽车市场智能化转型。

互联网巨头百度、华为、腾讯、阿里巴巴、小米逐步参与汽车领域

百度进入智能汽车领域较早,成立并多次调整自动驾驶事业部,积极研发多款自动驾驶解决方案,推出并逐步完善Apollo计划,推动Robotaxi实现商业化落地,同时与多家车企建立合作关系;小米入局造车较晚,2021年注册成立小米汽车,在此之前多次参与投资汽车领域;华为在汽车领域布局较早,且积极研发智能驾驶软硬件,与多家车企深度合作,产品涉及智能驾驶各方面;阿里巴巴与腾讯均较早入局智能汽车领域,阿里巴巴2015年成立斑马网络,逐步拓宽智能汽车业务,与多家车企达成战略合作;腾讯在2017年以前以投资为主,之后成立自动驾驶中心,开始开展智能驾驶业务。

百度AI技术为智能驾驶的基础,产品布局涉及智能车联与自动驾驶,与零部件供应商、通信公司、芯片算法公司、10余家车企合作

AI技术为自动驾驶提供算力支持,是重要的技术基础;百度在AI专利数量方面具有领先优势且拥有全栈AI能力,其凭借在AI领域的优势带动智能驾驶的发展。

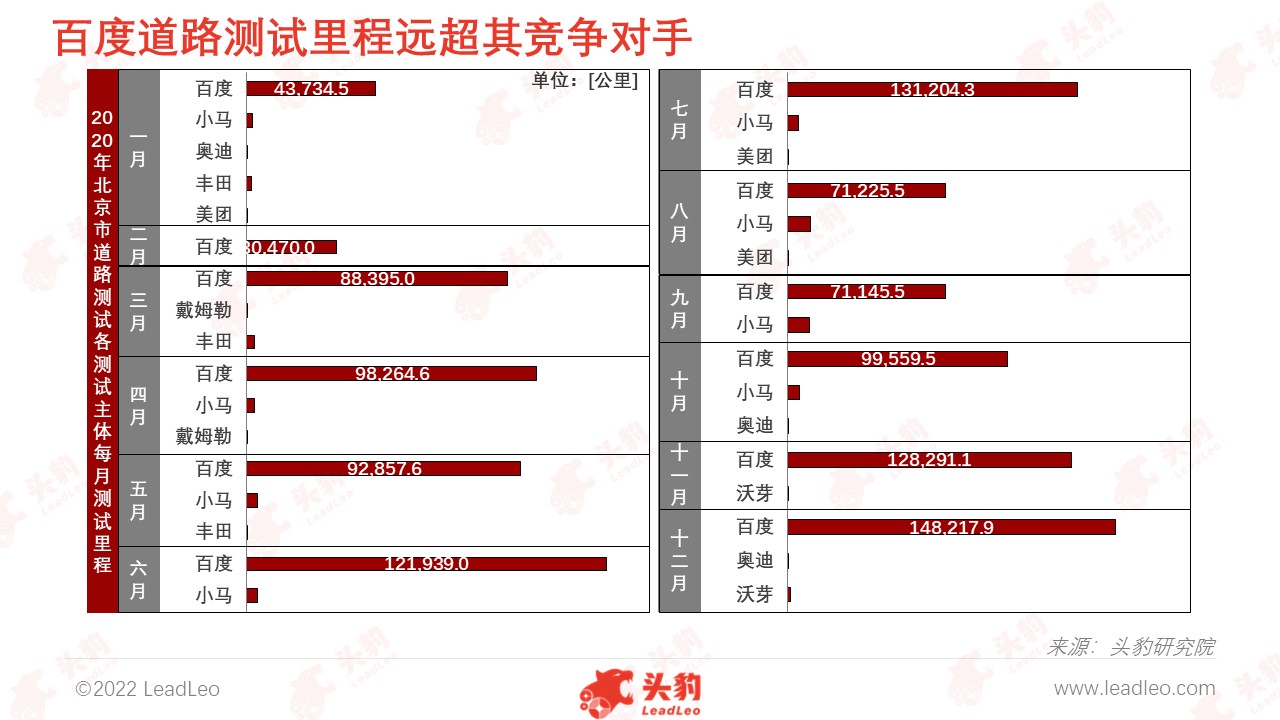

百度Apollo大会发布乐高式汽车智能化解决方案,包括可组装的“智驾、智舱、智图、智云”四个不同系列的产品,智舱主要是智能座舱产品,智云是围绕造好车、用好车、卖好车推出的智能车云产品,智图系列产品为车载导航地图、高精地图和孪生地图,智驾产品主要为AVP与ANP,目前已与本田、广汽、长城、北汽、蔚来、威马等多家车企进行合作量产搭载两方面产品的车型。百度自动驾驶业务主要为L4级别自动驾驶解决方案和萝卜快跑平台(Apollo Go),前者目前应用的车型主要为微型车和Minibus,后者为运营Robotaxi的平台,已开启常态化运营。道路测试里程是一项衡量自动驾驶技术成熟度的重要因素,百度道路测试里程数远超于其他企业,且道路测试总里程逐年上升,大量的路测所获得的数据推动了百度高等级自动驾驶的商业化进程。

百度自2014年起积极与智能汽车产业链相关企业建立合作关系,涵盖零部件供应商、芯片算法公司、通信公司、整车厂企业;百度与吉利合作成立的智能汽车公司集度汽车结合两企业核心技术,打造新一代智能车。

华为专注于帮助车企造好车,布局五大智能业务:智能驾驶、智能座舱、智能电动、智能网联、智能车云

华为智能汽车解决方案分为五大业务,智能驾驶、智能座舱、智能电动、智能网联和智能车云。MDC、CDC与VCD三大平台高算力、高集成、差异化,助力智能驾驶、智能座舱、智能电动三领域高速发展,智能网联聚焦车路云协同建设,智能车云解决方案涵盖五大服务方案,智能网联与智能车云服务共同协助智能化研发及应用效率的提升,推动汽车新四化。

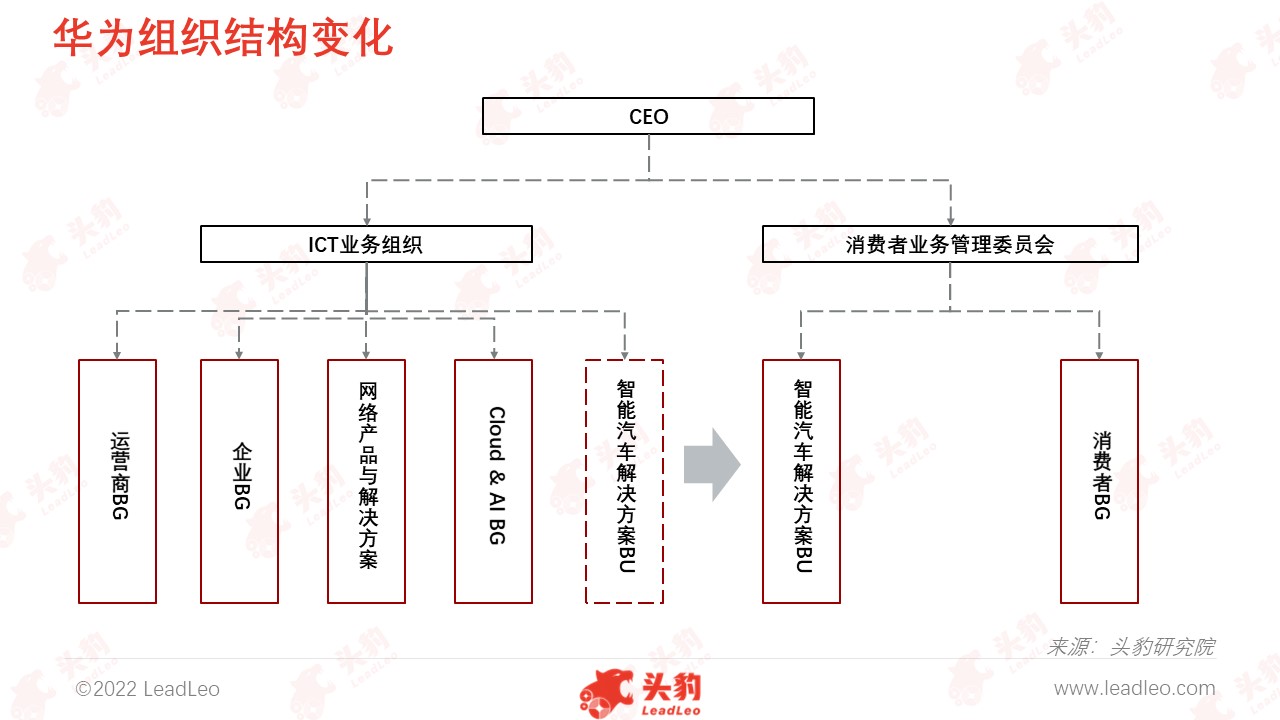

华为将自己定位为增量零部件供应商,聚焦ICT技术,助力车企造车,2019年设立智能汽车解决方案BU,正式进军智能汽车领域,运用与主机厂及Tier1厂商的合作模式帮助车企造好车。

华为自2014年起积极与智能汽车产业链相关企业建立合作关系,涵盖零部件供应商、科技/互联网公司、通信公司、整车厂企业;华为与宁德时代、长安汽车联合打造高端智能汽车品牌阿维塔。

小米通过投融资及自研专利布局智能汽车

小米早在2014开始通过投资和专利自研布局智能汽车领域,小米集团、小米长江产业基金及顺为资本三主体积极投资自动驾驶、智能座舱、三电系统等方面,小米自行研发汽车领域超5年,积累专利超800件。小米重点布局智能驾驶、智能电动、智能座舱领域,三者投资企业数量在已投智能领域企业中占比近六成,在高精地图方面布局稍弱,智能网联方面布局完整;投资的其他方面主要包括前期对车企的财务投资。

腾讯产品布局智能车联和智能驾驶,与零部件供应商、科技/互联网公司、网络运营商、30余家车企合作

腾讯智能汽车业务主要在智能车联和智能平台两方面布局,智能车联方面推出车联网核心产品TAI系列,助力车企向智能化进发,智能驾驶方面以三大平台为基础,打造自动驾驶核心支撑能力腾讯自2012年起积极与智能汽车产业链相关企业建立合作关系,涵盖零部件供应商、互联网公司、网络运营商与整车企业等企业,不断扩大自己的朋友圈,共同打造领先的智能网联生态。

阿里产品布局智能网联、智能座舱和智能驾驶,与零部件供应商、科技/互联网公司、出行平台、10余家车企合作

阿里巴巴智能汽车业务主要从智能网联、智能座舱以及智能驾驶三方面进行布局,将斑马智行作为智能网联的核心,AliOS为重要的底层操作系统,支持智能座舱体系的构建,将无人物流作为自动驾驶切入点。阿里与零部件供应商、互联网公司、出行平台、整车厂等企业建立合作关系,以数字化业务与斑马智行系统业务为主;阿里与上汽联合打造的智己汽车项目致力于通过数据赋能实现汽车智能化。

百度、华为具有较强的竞争力;腾讯、阿里巴巴在所属领域具有优势;小米在汽车领域的投资和专利覆盖范围广,未来造车进程或可赶超其他企业

从入局时间来看,百度与华为是最早布局智能汽车的企业,其次是阿里巴巴、腾讯,小米入局时间最晚;百度与小米定位相似,均为实现全场景智能驾驶应用,其余三企业定位各有侧重。布局方面,百度与华为涵盖智能汽车领域较广,百度主要业务中包括高精地图方面,华为则注重三电领域;阿里腾讯侧重数字转型方向,但阿里主要发展智慧物流领域;小米目前仅以投资方式布局,但范围覆盖广。各企业的商业模式均是以各自擅长的领域和技能为切入点参与到智能汽车领域;各企业均积极与智能汽车产业链上企业合作,华为、腾讯合作企业最多,小米起步较晚,暂时没有业务上的合作方。

总体来看,百度、华为入局早,具有先发优势,技术、经验积累丰富,布局范围广,具有较强的竞争力;腾讯、阿里巴巴拥有娱乐、生活、物流资源优势,且有与之对应的定位和商业模式,在所属领域具有优势;小米入局晚,不具有技术和经验优势,但在汽车领域的投资和专利覆盖范围广,能够迅速进行资源整合,且具备自研能力,未来造车进程或可赶超其他企业。

深度见解:汽车新四化引发利润模式的变化,价值链发生变革导致新进入者迅速在市场上占据一席之地,以BBA为代表的传统车企加速智能化电动化转型,BBA三企业在产品布局、售后服务、市场与财务表现方面各有优势

传统汽车已无法满足汽车新四化带来的需求变化,销量下滑导致利润被压缩,软件与服务将成为汽车利润的主要组成部分,价值链变革导致汽车领域竞争格局发生改变,传统车企不再占据主导地位,部分造车新势力大有超越传统车企的势头,BBA等传统车企需加速向电动化智能化转型,以适应新趋势下的市场需求。BBA加速布局智能化电动化,智能化方面从移动出行平台、人机交互、自动化、网联化、共享化几方面开展,电动化方面,BBA计划扩充电动汽车车型,提升电动汽车销量占比。在智电转型方面BBA之间还彼此进行合作,形成联盟,共同推进智能化进程。

BBA作为典型的传统车企,在汽车领域深耕已久,在新时代下均积极转型,各自拥有不同的优势。宝马入局较早,产品、售后、市场与财务表现各方面突出,具有较强竞争力;奔驰具有经验与技术积累,在科技方面具有优势;奥迪产品布局全面,注重用户体验,重视中国市场,未来或在中国市场抢占先机。

推荐阅读

2021年中国新能源汽车产业系列研究报告——聚焦三电产业,新能源汽车“电动化发展之道”

2021年中国新能源汽车产业系列研究报告——新能源汽车进入“智能汽车时代”

2021年中国新能源汽车产业链投资价值分析报告:新能源车迎来戴维斯双击

2022年自动驾驶场景投资价值分析系列研究报告(八):自动驾驶场景投资价值综合分析

2021年中国整车控制器行业概览:集成化、域控制化发展