系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

在过去的2021年,根据能源局网站发布的用电量显示,我国全社会用电量83128亿千瓦时,比2020年增长10.3%,从使用的产业分布来看,第一产业,包括农业、林业、木业、渔业用电量1023亿千瓦时,占比1.2%;第二产业包括采矿业、制造业,电力热力燃气,水生产及建筑业用电量56131亿千瓦时,占比67.5%,第三产业,包括批发零售业,交通运输,仓储邮政,软件及信息技术等用电量14231亿千瓦时,占比17.1%,城乡居民生活用电量11743亿千瓦时,占比14.1%。所以,各行各业及我们的日常生活都是离不开电能的。

相较而言,光伏发电具有永久性、清洁性和灵活性三大优点。太阳能是较为方便获取的清洁能源,资源较为充足,不必远距离输送。目前技术较为成熟,广泛的应用使得光伏电能具有潜在经济性。发电无需机械推动部件,没有噪声,发电性能稳定,安全性高,维护保养比较简单,维护费用低。

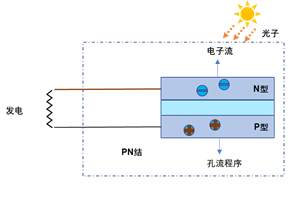

光伏发电是利用半导体界面的光生伏特效应而将光能直接转变为电能的一种技术,通俗一点地说,就是当太阳能的光子照射到光伏设备的金属上时,光的能量可以被金属中某个电子全部吸收,当电子吸收的能量足够大,能克服金属内部引力做功时,就可以离开金属表面逃逸出来,成为光电子。光生伏特效应指的是什么呢?就是当光线照射在太阳能电池上并且光在界面层被吸收,具有足够能量的光子能够在P型硅和N型硅中将电子从共价键中激发,以致产生电子-空穴对。界面层附近的电子和空穴在复合之前,将通过空间电荷的电场作用被相互分离。电子向带正电的N区和空穴向带负电的P区运动。通过界面层的电荷分离,将在P区和N区之间产生一个向外的可测试的电压。此时可在硅片的两边加上电极并接入电压表。通过光照在界面层产生的电子-空穴对越多,电流就越大。界面层吸收的光能越多,界面层即电池面积越大,在太阳能电池中形成的电流也越大。当许多个电池串联或并联起来就可以成为有比较大的输出功率的太阳能电池方阵。这种技术的关键元件是太阳能电池。太阳能电池经过串联后进行封装保护可形成大面积的太阳电池组件,再配合上功率控制器等部件就形成了光伏发电装置。

电池片技术路线方面,分为P型及N型。P型电池原材料为 P型硅片(掺杂硼),N型电池原材料为N型硅片(掺杂磷)。P型电池主要有BSF及PERC电池。其中,传统单晶和多晶电池主要技术为AI-BSF,即铝背场技术,被用作通过降低表面复合速度(SRV)来提高太阳能电池性能的方法。铝背场电池技术的生产工艺主要包括清洗制绒、扩散制结、蚀刻、制备减反射膜、印刷电极、烧结及自动分选七道工序。主流单晶电池技术为PERC技术,全称为“发射极和背面钝化电池”,通过在常规BSF电池背面附上介质钝化层,达到减少光电损失,提升光电转换效率的目的。该技术制造工艺简单、成本低。N型电池目前投入较多的主流技术为HJT和TOPCon电池,同时也包括PERT,IBC等。HJT也被称为HIT,即本征薄膜异质结,为对称双面电池结构。HJT中间为N型晶体硅,然后在正面依次沉积本征非晶硅薄膜和P型非晶硅薄膜,形成P-N结,并在P-N结之间插入了本征非晶硅层作为缓冲层。TOPCon电池,是隧穿氧化层钝化接触太阳能电池结构。其隧穿原理是允许一种载流子通过,阻止另一种载流子输运,抑制界面复合。IBC电池即叉指形背接触电池。PN结和金属接触都处于太阳电池的背部,背部采用优化的金属栅线电极。转换效率高,但工艺较为复杂。N型电池有转换效率高、双面率高的特点。相较P型电池而言,有低衰减、弱光效应好、温度系数低等优点,有助于提高全生命周期的发电增益,因此,行业目前也正在积极的从P型技术往N型技术转型。

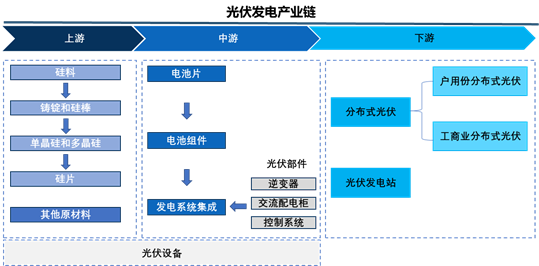

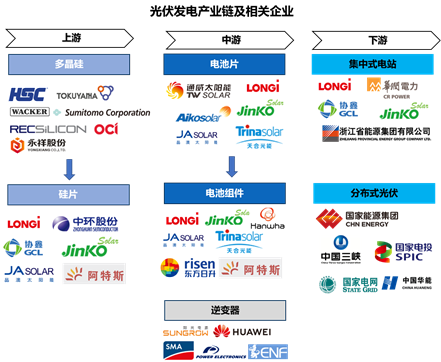

在光伏设备的生产、发电并运用的整个产业链中,都有哪些参与者呢?我们一起来看下。

在展示的图标中,我们可以看到在产业链的上游,制造电子多晶硅的企业包括美国Hemlock,德国Wacke, 日本TOKUYAMA, 美国REC, 韩国及马来西亚的OCI,四川永祥等。制造硅片的企业有隆基股份、中环、协鑫、晶科能源、晶澳能源等。在产业链的中游,电池片及组件制造环节,参与的企业包括通威太阳能、隆基股份、爱旭股份、晶科、晶澳、天合光能等。电池组件还包括到韩国韩华集团、东方日升等。在产业链下游,集中式电站的开发运营包括了隆基股份、华润电力、协鑫、晶科以及省级能源集团。分布式光伏的开发及运营包括了国家能源集团、中国三峡、国家电投、中国华能、国家电网等。

>>发展趋势

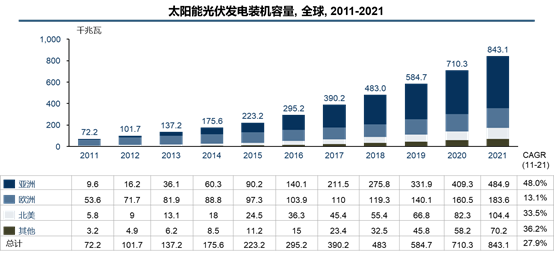

>>新增装机量增长-制造端规模持续扩大

在过去10年中,从2011年至2021年,太阳能光伏发电装机容量在全球范围内持续快速增长,全球复合年均增长率达到27.9%, 亚洲地区增速最快,复合年均增长率达到48.0%。

尽管新冠疫情导致全球经济增长放缓,2020年全球光伏新增装机达到130GW,保持大于10%的同比增长,保持着全球最大的新增电源装机规模。全球光伏新增市场中,亚太地区包括中国、越南、日本、韩国等,占比超过流程,是光伏新增装机占比最大的市场。近年来,中国光伏行业保持高速发展,累计装机量子2015年来连续居于世界首位,累计光伏装机容量接近全球容量的三分之一。欧洲市场在脱碳目标的推动下,对太阳能需求只增不减,欧洲光伏市场平稳发展。美国是全球第二大光伏装机市场,在美洲地区排名第一,拉美地区新能源发展前景持续向好。中东北非地区得益于地理优势,太阳能资源丰富,市场拥有巨大发展潜力。

其中:中国市场

根据国家能源局统计,2021年光伏新增装机54.88GW 累计装机305.987GW,其中集中式光伏电站新增25.6007GW、分布式光伏电站29.279GW。截至2021年底我国光伏发电累计并网容量305.987GW,其中集中式光伏电站累计装机198.4794GW、分布式光伏电站累计装机107.508GW,太阳能发电装机容量约3.1亿千瓦,同比增长20.9%

>>产业重心持续像中国转移

由于中国光伏企业在晶硅工艺方面技术较为领先,光伏产品在成本控制方面成效显著,各个光伏龙头企业在近几年内继续加速扩大光伏产能,制造端产能及产量在全球市场中占比持续增长,全球光伏产业重心进一步放在中国。从多晶硅、硅片、电池片以及光伏组件的生产端看,中国地区的产能在全球范围内占比较大,并且持续提升。

>>光伏电价呈下降趋势

近几年,越来越多的国家及地区使用光伏发电电价已经低于火电电价,全球光伏发电竞价中标电价屡破最低记录。2020年葡萄牙700MW光伏项目中标电价达到1.32美分/kWh,2021年沙特600MW光伏IP项目以1.04美分/kWh低价创造力最低记录,并且价格下降的趋势仍然在继续。

>>碳排放量继续降低

根据国际能源署统计披露显示,2020年在全球范围内,在可再生能源的进步的共同作用下,能源方面的二氧化碳排放量出现历史性降低,光伏在减少电力二氧化碳排放的作用在逐步提升。与使用化石能源发电相比较而言,2020年底全球累计光伏装机容量产生的总发电量

可以减免约8.75亿吨年二氧化碳的排放量,占电力部门总排放量的6.7%。

>>商业光伏发电正积极发展

越来越多的国家通过电力市场或PPA销售光伏发电形成商业光伏发电的模式,公用事业规模的光伏发电在积极发展,从来为用户带来经济实惠的廉价电力。

>>市场驱动因素

>>全球政策-碳中和

巴黎气候协定要求,将全球平均气温较前工业化时期上升幅度控制在2摄氏度以内,努力实现控制在1.5摄氏度。基于该目标协定,全球主要国家出台了相关政策措施来减少温室气体排放并加速能源结构的转型。包括亚洲、美洲、欧洲及非洲大部分的国家和地区都提出了“零碳”及“碳中和”的气候目标。根据国际可再生能源机构预测,到2050年,光伏装机或将超过14000GW。国际能源署提出净零途径,要求全球光伏发电新增装机达到630 GW。

中国光伏市场驱动因素

扩大对清洁能源的使用

2020年9月提出的“3060双碳”目标战略发展规划,指出“二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和”,可再生能源例如光伏能源的发展进入再提速阶段。国家十四五规划中提到,2025年非化石能源在能源消费中的比重达到20%左右,根据国家能源局测算,“十四五”末期风力及光伏累计装机至少达到16亿千瓦,逐步成为我国主要电力来源。“十四五”期间,光伏发电将进入全面平价时代,以电价补贴推动及引导的市场规模和项目建设管理布局需要进行根本性转变,电力体制改革进程加快,光伏发电等可再生清洁能源逐步扩大电力市场的参与度。

光伏发电配套设施建设加快

1)推动服务新能源并网

国家电网持续加强新能源接网配套工程建设,2020年已建成14项省内重点输电通道,投运张北柔性直流电网试验示范工程,青豫特高压直流等工程,提升新能源消纳能力,大范围优化资源配置。国家能源局积极开展新能源竞价、平价项目申报。通过打造户用光伏电站并网结算流程一站式服务,提升分布式光伏并网服务水平。

2)输电通道建设加强

现有建成投运海西-塔拉750千伏线路工程、库车-阿克苏-巴楚II回750千伏输变电工程等14项输电工程,提高新能源外送能力1200万千瓦以上。加快建设特高压输电工程,截止2020年底,国家电网累计建成特高压输电工程十四交十二直,包括青海-河南800千伏特高压直流输电工程,张北至雄安1000千伏特高压交流输变电工程,驻马店至南阳1000千伏特高压交流输变电工程等,特高压直流设计输电能力超过1亿千瓦。

3)推进建设抽水蓄能电站工程

通过优化电网运行方式,提升特高压直流送电能力,提高通电设备使用效率以及扩大新能源发电储蓄能力,使得光伏电网整体系统运行效率得以提高。

应用场景继续扩张,应用市场加速增长

2021年底工信部、住建部、交通运输部、农业农村部、国家能源局联合发布《智能光伏产业创新发展行动计划(2021-2025年)》,计划光伏可以在工业、交通、建筑、农业、乡村扶贫、智能电站、通信、智能创新等多个方面助力各领域碳达峰碳中和。

相关推荐

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(摘要版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(独占版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

2024年中国LCOS行业研究报告:广泛应用于投影、AR/VR、车载HUD的微显示技术(摘要版)

在投影市场,LCOS优势开始凸显 当前投影类市场的显示技术主要为DLP和3LCD两种,然而3LCD技术是日本投影设备商自主研发,且大部分以自用为主,其他不具备显示技术及芯片开发能力的设备厂商均选择美国德州仪器TI的DLP技术方案与DLP技术相比,LCOS较DLP同级产品成本更低,且在分辨率、动/静态对比度等方面表现更佳。在4K+时代,LCOS芯片像素尺寸更小、分辨率更高的优势开始凸显,国产LCOS芯片有望打破美国德州仪器DLP技术垄断,实现国产替代。 在AR/VR市场,长期来看MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好 轻量化是AR眼镜未来的发展趋势,为了缩减尺寸,AR眼镜厂商尝试了多种方案。长期来看,MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好。与AR/VR领域其他显示技术相比,LCOS具有像素尺寸小、分辨率高、技术成熟度高等优势。当前市场主流的Google Glass、Hololens等AR/VR标杆产品均已采用LCOS显示方案。 在车载HUD市场,LCOS方案较为成熟,已实现量产落地 目前在AR-HUD领域,TFT、DLP和LCOS方案都已实现量产落地,LBS方案由于成熟度不高暂时不是主流的技术方案。对比来看,TFT-LCD显示效果一般,温升控制表现不佳,但其成本较低;DLP方案可较好地解决温升问题,但DLP由于其固有的技术特性,在图像分辨率提升上具有一定的局限性,同时成本相对较高;LCOS实现了图像分辨率的提升,以及成本一定程度的降低,且已实现量产装车。

2024年中国LCOS行业研究报告:广泛应用于投影、AR/VR、车载HUD的微显示技术(独占版)

在投影市场,LCOS优势开始凸显 当前投影类市场的显示技术主要为DLP和3LCD两种,然而3LCD技术是日本投影设备商自主研发,且大部分以自用为主,其他不具备显示技术及芯片开发能力的设备厂商均选择美国德州仪器TI的DLP技术方案与DLP技术相比,LCOS较DLP同级产品成本更低,且在分辨率、动/静态对比度等方面表现更佳。在4K+时代,LCOS芯片像素尺寸更小、分辨率更高的优势开始凸显,国产LCOS芯片有望打破美国德州仪器DLP技术垄断,实现国产替代。 在AR/VR市场,长期来看MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好 轻量化是AR眼镜未来的发展趋势,为了缩减尺寸,AR眼镜厂商尝试了多种方案。长期来看,MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好。与AR/VR领域其他显示技术相比,LCOS具有像素尺寸小、分辨率高、技术成熟度高等优势。当前市场主流的Google Glass、Hololens等AR/VR标杆产品均已采用LCOS显示方案。 在车载HUD市场,LCOS方案较为成熟,已实现量产落地 目前在AR-HUD领域,TFT、DLP和LCOS方案都已实现量产落地,LBS方案由于成熟度不高暂时不是主流的技术方案。对比来看,TFT-LCD显示效果一般,温升控制表现不佳,但其成本较低;DLP方案可较好地解决温升问题,但DLP由于其固有的技术特性,在图像分辨率提升上具有一定的局限性,同时成本相对较高;LCOS实现了图像分辨率的提升,以及成本一定程度的降低,且已实现量产装车。

2024年中国显示面板行业系列报告(二): 市场篇-面板行业的第五次繁荣周期是否已至?(独占版)

本报告为中国显示面板行业系列报告第二篇,本报告将深度将梳理中国显示面板行业LCD与OLED产品的发展情况。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。