头豹研究院谨此发布《 2022 年中国 DPU 行业白皮书》,本报告旨在分析 DPU 发展现状、产品特点、技术动向及发展趋势,并识别中国 DPU 厂商与海外 DPU 厂商的差异,从而判断中国 DPU 行业的现状与发展机遇。

核心概要:

基于 DPU 的高度灵活可编程性,DPU 行业具有渗透众多应用领域的能力,规模应用的价值潜力巨大,而打造完善的生态则是释放这一价值的关键。中国 DPU 厂商与海外 DPU 厂商基本处于相同的发力节点,拥有显著的发展机遇。通过构建协同生态,加强中国 DPU 厂商与中国芯片行业各方的合作,在推动中国 DPU 行业发展的同时,将有望带动中国芯片行业整体能力提升。

DPU (Data Processing Unit ,专用数据处理器)是以数据为中心、IO 密集型、具有高度灵活可编程性的芯片;采用软件定义技术路线支撑基础设施资源层虚拟化,具备提升计算系统效率、降低整体系统的总拥有成本(TCO)的能力。除了能够提高数据处理性能,DPU 可以通过不同的软件定义,延伸至存储、安全等功能,从而满足不同应用场景的具体需求,可实现的增长价值巨大。因此,DPU 也被称为继 CPU 、 GPU 之后的“第三块主力芯片”。

随着摩尔定律日趋极限,CPU 的性能增长瓶颈较为显著,而与此同时,算力需求则出现爆炸式增长,从而形成了算力供需的错配的问题。为了解决这一问题,DPU 应运而生。在 DPU 出现之前,网络数据处理的逻辑主要是“以计算为中心”,即传输终点为 GPU、 DSA 、主存的数据流都必须经过 CPU 调度,这样的处理逻辑存在数据处理效能受限以及 CPU上层应用计算能力受限的问题。DPU 则将数据处理逻辑改变为“以数据为中心”,将数据集中在 DPU 处理、调度,从而提高数据处理的性能,同时释放 CPU 算力与降低其他计算芯片的性能损耗,进而显著提升计算系统整体的性能。

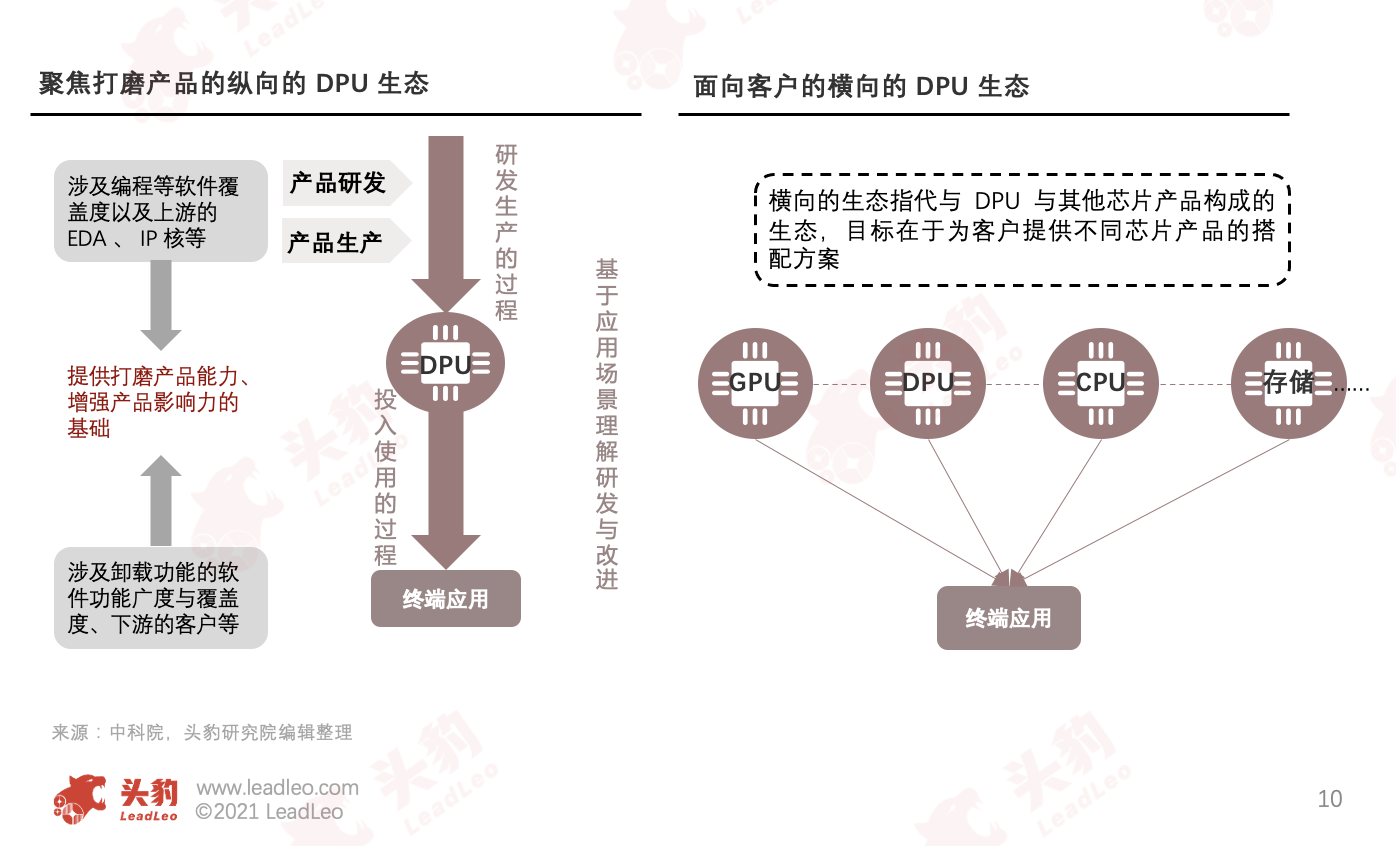

DPU 应具备高度灵活可编程性,从而让 DPU 在拥有强大数据处理性能的同时,也具备高度的功能灵活性与可扩展性,以此满足网络数据报文更新迭代与不同客户的具体业务应用场景所带来的多种需求,而实现高度灵活可编程性的核心在于技术路线的选择与软件生态的完善程度:

技术路线的选择:按技术路线 DPU 可以划分为 ASIC 、 FPGA 、 SoC 三大类,其中 ASIC 可编程性低,无法满足要求;FPGA 具备灵活可编程性,但是编程复杂度高,所需要投入研发力量大、芯片成本高,大规模部署将显著提高成本,不利于长期发展。因此,通过堆叠处理器核形成高度灵活可编程性的 SoC 技术路线更具有优势。SoC 的技术路线主要包括基于通用处理器(GP)与基于网络处理器(NP)的两条分支路线,相比于 GP ,NP 为网络模型设计而生,其架构更适合用于处理网络数据,更符合 DPU 用于数据处理的定位,将是 DPU 最佳发展的技术路线。

软件生态的完善程度:DPU 的软件生态具体表现形式为 DPU 软件功能覆盖的广度与适配性程度,是实现高度灵活可编程性的关键。软件生态的完善程度将直接影响客户能否采购 DPU 产品投入使用以及客户在不同应用场景中的开发能力,因此也是 DPU 将功能按需求延伸至不同应用场景,从而实现其强大增长价值的关键因素。

除了软件生态,DPU 还应当具备产业垂直应用覆盖生态、横向的协同生态以充分实现其增长价值。

凭借 DPU 强大的数据处理性能、高度的功能灵活性与可扩展性,DPU 可通过卸载网络、存储、安全等应用功能,并灵活地根据实际业务需求进行调整,从而满足应用场景的实际需求,如卸载安全功能可以释放 CPU 算力的同时,也能通过将功能与主机系统互相隔离,从而限制了黑客入侵之后的扩散能力。

基于 DPU 的高度灵活可编程性,DPU 能够适应不同的数据场景,将成为新型数据场景的重要组成部分。在中国数字化转型、东数西算等国家层面政策引导下,计算场景的扩容和升级的必然趋势为 DPU 行业提供了得天独厚的发展契机。

随着数字化转型的开启,中国社会面临的数据量与日俱增,为保证算力的充足供给,2022 年 2 月,“东数西算”工程正式全面启动,在这提高中国整体算力的布局当中,数据中心将不断升级,规模也将不断扩大,带来了显著的提升数据处理效能需求。区别于海外国家通常主要通过个体企业进行算力布局,中国通过政策引导,将能够充分调动国家、社会资源,集中力量推动数字化转型的进程。DPU 能够提升计算系统性能、降低整体系统的 TCO ,具有提升数据处理效能的能力,进而助力推进数字化转型的进程,将有望在这政策环境之中充分受益。

目前,DPU 行业整体处于开拓商业化道路的 1.0 阶段,中国芯片厂商与海外芯片厂商基本处于相同起步节点,因此,中国芯片厂商具有显著的发展机会,而厂商在这一阶段的核心任务是将 DPU 商用能力具象化。厂商在 DPU 商用能具象化的过程中所形成的技术与应用场景理解的积累以及客户拓展的能力是在未来发展取得优势的关键。

在 DPU 1.0阶段中,芯片厂商需要通过与客户合作持续加深对应用场景的理解,对产品进行打磨,并通过将产品投入实际应用场景展现产品的实际效能,从而加强 DPU行业外部对于 DPU 的认知,而 DPU 的性能潜力也将会被行业内外部各方不断地挖掘,进而将 DPU 商用能力具象化。芯片厂商在这过程中积累技术与加深不同应用场景的理解,打磨出更符合需求的产品,取得较好阶段性进展的厂商将提升拓展客户与渗透众多应用场景的能力。

基于芯片厂商在 DPU 1.0 阶段积累的技术能力与应用场景理解以及 DPU 高度灵活可编程性所能满足不同行业领域的业务需求,在 DPU 2.0 往后的阶段,芯片厂商将能够进一步将 DPU 行业渗透至多个应用领域,提高应用领域的覆盖度,持续扩展 DPU 市场规模容量。

现阶段已逐步开始导入 DPU主要的应用领域有云计算、5G通信、金融以及网络安全领域,这些领域的需求情况以及 DPU 在这些领域当中的主要作用如下:

云计算: 随着云服务的发展,数据中心传统的虚拟化架构无法支撑持续扩大的云计算业务,导致如资源争抢、算力损耗搞的情况发生,进而导致虚拟机计算能力不稳定、基础设施成本高、性能瓶颈明显等问题的出现。通过使用 DPU 卸载网络、存储、安全等功能,云计算业务能够大幅度提高数据处理效能,降低运营成本。

通信: 为了满足5G 应用对于高算力、低时延的要求,运营商开始将算力向云端移动,将业务向边缘移动。DPU 可以分别对 VNF 层虚拟化用户面进行硬件加速、卸载 NFVI 层的 OVS 进行加速,从而加快数据处理速度,降低时延,同时还能释放边缘机房 CPU 的算力,降低机房功耗,提高边缘业务整体的能力。同时,在SD-WAN技术方面, CPE 可通过结合 DPU 的网络、安全、存储等功能的卸载能力,提高整体性能;运营商可通过在 PoP 点部署基于 DPU 的智能网卡,从而提高数据处理效率、防止链路拥塞和负荷问题的出现。

金融:在金融领域,DPU 可将大数据、数据库的操作卸载,释放 CPU 的算力,降低时延、提高吞吐量;在交易系统整体的合规风控应用中,通过将检查规则检验比对与调用数据库接口的功能卸载至 DPU 来显著提高规则查询的能力。

网络安全:数字化技术的应用下,网络安全的需求激增。DPU能将分散运行在操作系统内和用户态的安全策略统一卸载整合到底层的硬件中执行,将网络数据和应用数据收缩到智能网卡进行统一防护和管理。在卸载安全功能的基础上,通过信任根的应用形成安全隔离层,防止黑客入侵。

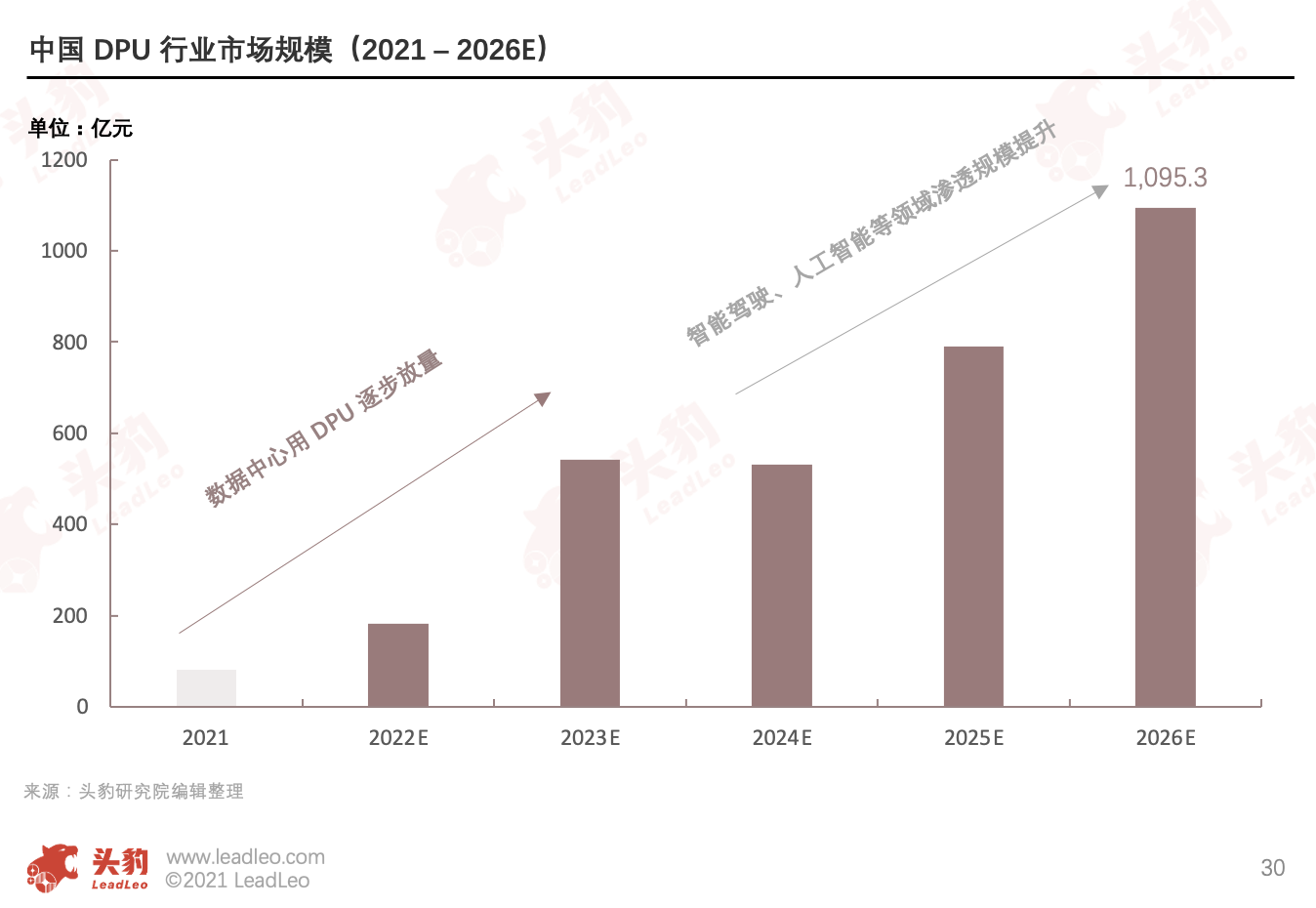

在数字化转型的趋势之下,DPU 行业将有望逐步开始向智能驾驶、人工智能、元宇宙等应用领域渗透,释放 DPU 巨大的增长潜力。预测中国 DPU 市场规模在 2026 年将达 1095.3 亿元。

产业链全景图:DPU 产业链上游为主要有主要有 EDA 、 IP 核以及制造与封测三个环节;中游为 DPU 厂商;下游应用领域有云计算、通信、智能驾驶领域等。

在上游 EDA环节,海外企业占据绝大部分市场份额,中国 EDA 厂商华大九天、概伦电子、芯启源在国产阵营中较为领先,其中芯启源的 Mimic 平台兼具原型验证与仿真能力,并结合自身芯片业务的深厚理解大幅优化EDA工具的性能,产品已被海外芯片大厂 Xilinx 大规模采购,呈现出较强实力; IP 核领域主要有海外龙头主导,中国厂商芯原微覆盖的 IP 核产品线相对丰富,具有一定承接 DPU 芯片厂商需求的能力;制造环节台积电占据全球近一半代工厂市场份额,部分海外芯片龙头提供代工服务,而中国大陆代工厂仍待突破先进制程;在封测环节,中国封测厂商已具有一定规模和实力。下游应用领域中云厂商、通信领域厂商已开始导入 DPU 解决方案,对相应的应用场景进行布局;部分海内外芯片厂商也已开始对智能驾驶领域进行规划布局,整体上,下游各领域需求趋于明显,并呈现出往更多应用场景延伸的趋势。

DPU 行业市场格局:DPU行业处于放量初期,大多数DPU 厂商均在对下游应用场景进行产品验证和适配阶段。随着市场需求的明确,海外 DPU 龙头厂商 Fungible、英伟达、英特尔等基于自身理解,通过不同的技术路线来推出DPU 解决方案,推进了行业DPU 商用能力具象化进程。中国 DPU 厂商与海外厂商基本在同一时间节点开始发力,也陆续发布 DPU 产品,针对相应的应用场景提出了DPU 解决方案。凭借着中国丰富的下游应用场景资源,中国 DPU 厂商将能够和海外 DPU 厂商同台竞技,其中,芯启源、中科驭数、云豹智能等走在队伍前列。

芯启源: 芯启源通过收购业内领先网络处理器供应商 Netronome开启对 DPU 领域的布局,对技术整合的同时,获得了兼并开源的软件生态和社区生态。公司基于 SoC-NP 架构的 DPU 产品具可编程性、可扩展性和高性能三个重要特点,能够适应于广泛的应用场景,满足不同客户的定制化需求。同时芯启源还拥有国际一线厂商认可的自研 EDA 工具 MIMIC 平台,可提升 DPU 产品研发效率,缩短与客户的适配周期的同时,还能将客户需求代入在下代产品的研发过程中。现阶段,公司的 DPU 产品已获得头部运营商和云厂商客户,并和几家主要服务器厂商完成生态适配,呈现出较强产品实力。凭借团队丰富的流片经历与产品定义能力,公司将能够促使产品快速迭代,提升客户价值,奠定在中国 DPU 行业头部厂商的地位。

中科驭数:中科驭数自研核处理器 KPU (Kernel Processing Unit) 是原创的软件定义计算架构,也是专为加速特定领域核心功能计算而设计的一种协处理器架构。公司基于自研 KPU 架构,推出了 K1、K2 两款芯片产品,其中,针对序列数据处理及数据库/大数据分析而设计的第一代 KPU 芯片 K1 在2019年完成流片。目前,中科驭数的产品主要针对于金融领域的应用,并已获得交易所、多家券商客户。此外,公司还与中国移动物联网展开了合作,整体DPU 发展阶段性进度良好。

云豹智能:云豹智能核心团队有对芯片研发及大规模商用经验,在短时间内开发完成一款基于 FPGA 的DPU 网卡解决方案,支持虚拟机、裸金属和容器云业务一体化,并具备高性能及全功能弹性存储和弹性网络,提供集虚拟化管理、弹性储存、弹性网络、安全加速为一体的一站式解决方案。

DPU 行业作为近年来新出现的赛道,市场确定性已逐步加强,产品的轮廓也逐渐具象化,业界对 DPU 带来的机遇已经达成共识。中国 DPU 厂商要把握住 DPU 行业发展的时间窗口,通过提高自研水平,深化商业化能力,以长期发展的目光选择技术路线,打造软件生态促进高质量的兼并收购等方式提升中国企业在全球业界的的竞争力。

同时,行业可建立起以 DPU 为中心,联合芯片行业各方共建协同的生态。在传统的芯片行业中,因海外龙头布局时间较早,构筑了较高的行业壁垒,使得我国芯片行业处在被动的角色。DPU 作为继 CPU 、 GPU 后的“第三块主力芯片”,目前仍处于商用能力具象化的过程当中,中国 DPU 厂商与海外龙头厂商基本处于相同的起步阶段,这给中国芯片行业的突围带来了机遇。 所以,要用不局限于自身行业的眼光来发展DPU 行业,以更加开放、包容的心态面对应用端的需求,通过与芯片厂商之间、产业链上中下游的厂商之间深度合作,建立起兼容的业界标准,实现 DPU 行业发展的同时,推动中国芯片行业整体发展。

深度见解

提高可编程能力是发展方向: DPU 产品还处在商业能力具象化阶段,可编程的能力的高低决定能否充分应对市场需求的变化。

深化政策优势:中国相较于其他国家具有政策优势,在政策的引导下,能够充分调动国家、社会资源,以在短时间内促成行业的发展。

构建横纵双向的生态能力:构建软件生态、产业垂直应用覆盖的生态和芯片行业协同生态是 DPU 厂商形成行业竞争力的关键所在。

重点关注企业

通过深度研究DPU行业,头豹建议重点关注芯启源、中科驭数、云豹智能、星云智联。