诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com咨询热线:400-072-5588

疫情期间保障学生日常生活需求,智慧校园新消费互动及校园数字化生活服务平台企业助力高校抗疫

3月以来,上海疫情防控形势复杂严峻,上海地区高校防疫措施趋严。在疫情下上海全域静态管理时期,为保障学生日常的日常生活,智慧校园新消费互动及校园数字化生活服务平台企业积极伸出援手,履行社会责任,助力校园抗疫。

俺来也全面配合上海高校的管理部门,为高校提供防疫订餐系统,启动校园预定餐“疫情防疫实战方案”,解决餐品的预定、生产、分发,还采购爱心防疫礼包、小票机、小票纸、牛奶、口罩等相关物资配送到上海各高校。同时,俺来也联合光明、均瑶等企业,向东华大学、复旦大学、华东理工大学等高校捐赠防疫物资;饿了么则与壹基金联合滴露、乐守向复旦大学、同济大学、上海海洋大学等捐赠洗手液、消毒液、清洁湿巾等抗疫物资;美团在校园内投放无人配送车,帮助解决因疫情防控导致的校园食堂外卖配送运力紧张的情况…

智慧校园新消费互动及校园数字化生活服务平台企业不仅作为高校拥抱数字化转型、全面建设智慧校园的合作伙伴,更是在疫情管控之下保障校园良好运行的社会力量。因此,我们认为智慧校园新消费互动及校园数字化生活服务平台企业将继续保持高速发展。

智慧校园建设如火如荼,智慧校园新消费互动及校园数字化生活服务平台助力新一代校园服务发展

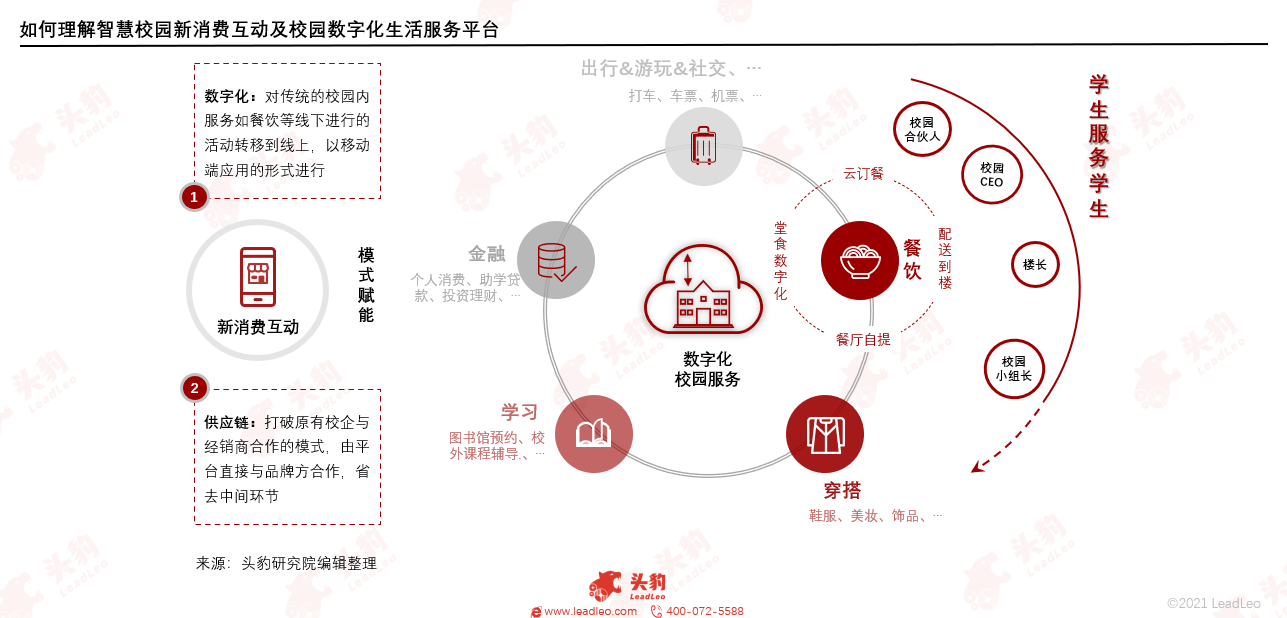

智慧校园新消费互动及校园数字化生活服务平台是指以校园为主场、以学生为服务对象,通过新消费互动模式对传统的校园服务进行数字化、智能化升级,向大学生提供各类生活服务的智慧平台。其具有三大特点:(1)模式升级,以新消费互动模式赋能原本的校园服务,通过线下转线上的数字化升级,与品牌方合作的供应链升级,向学生提供数字化、智慧化的校园服务;(2)场景覆盖,能够覆盖学生日常所需校园服务的绝大部分场景,包括餐饮、穿搭、学习、金融及出行游玩等;(3)学生服务学生,平台通过与高校勤工俭学办合作或赋予学生“校园合伙人”等身份 ,实现“直达寝室“的服务。

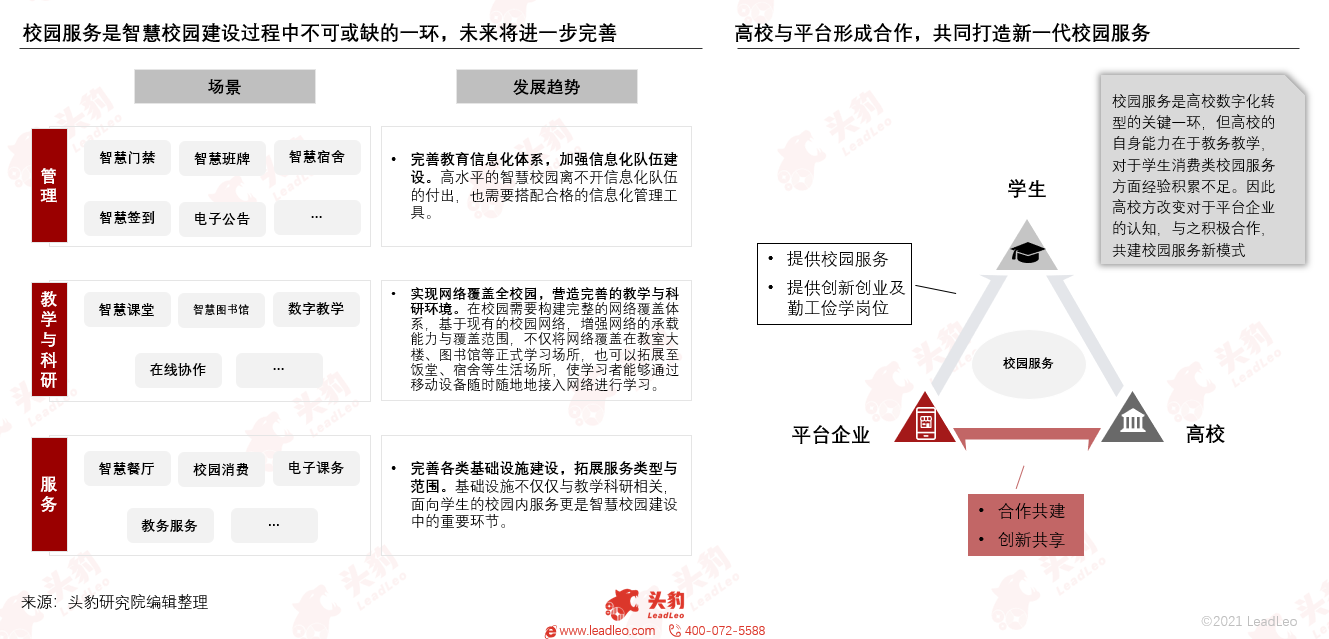

赋能智慧校园建设,平台携手高校打造新一代校园服务。智慧校园的建设包含管理、教育学科研、校园服务三大场景,高校在校生群体的各类校园服务是校园数字化转型进程中不可忽视的一环。各高校在智慧校园的建设中也引入市场机制,积极与第三方平台企业达成合作,共同打造面向高校生的新一代校园服务。各地方政府也及倡导学校注重引入社会资源,北京市即提出“支持学校通过复用市、区级共性应用或购买社会服务的方式,降低信息化投入成本,避免重复建设。探索多元投入机制,引导社会企业参与教育信息化建设,实现共赢,激发市场活力。”政府倡导、高校积极合作,也为智慧校园新消费互动及校园数字化生活服务平台的发展提供了坚实的土壤。

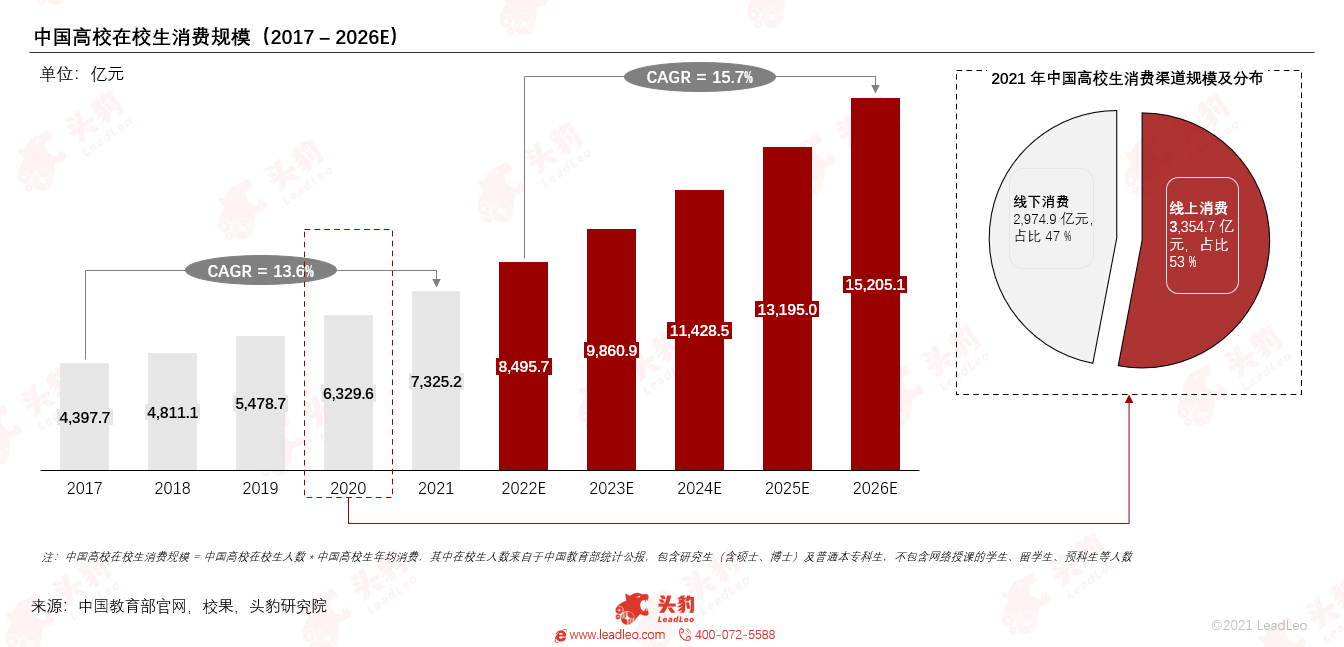

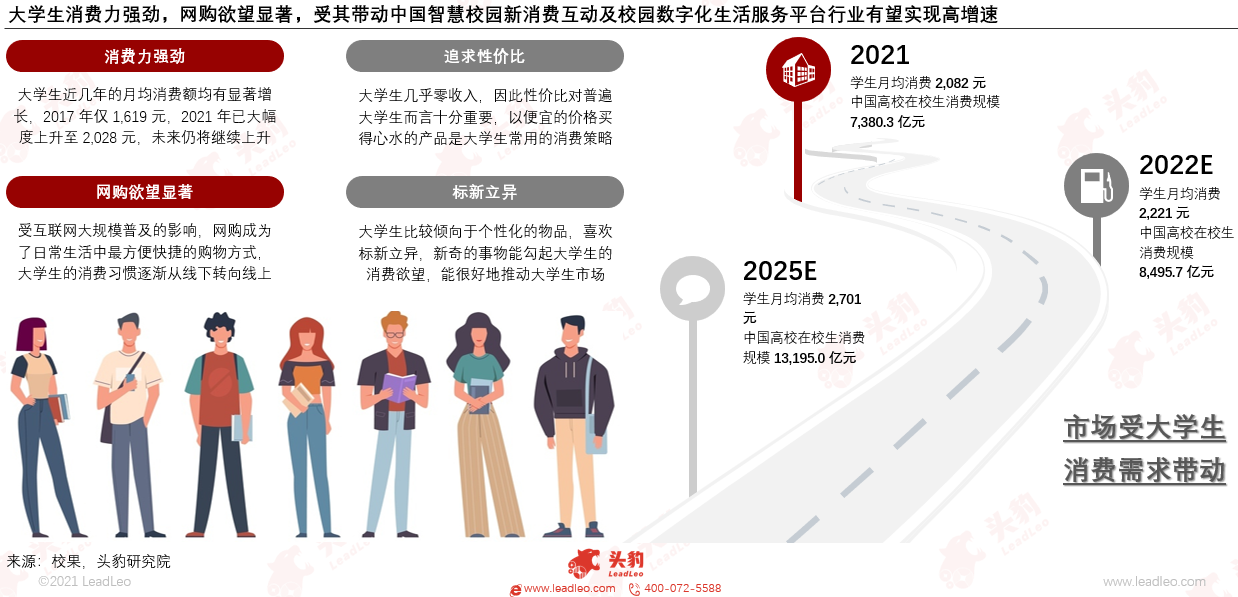

Z世代高校生群体规模大、消费能力强,智慧校园新消费互动及校园数字化生活服务平台发展空间广阔。据中国教育部数据,2020 年中国高等院校在学生数量为 4,183 万人,其中在校生规模也突破 3,500 万,高校生基数的庞大也形成广阔的校园内消费市场。并且以 Z 世代为主的当代大学生无论是在消费意识还是能力方面均有提升,校果于 2020 年针对当代在校大学生的调研数据显示,2020 年全国高校在校生月均生活费已经达到 2,082 元。在疫情防控常态化的背景下,学生大部分的消费被圈定在校园内,同时由于学生对于线上消费的偏好,智慧校园新消费互动及校园数字化生活服务平台因此也得到了迅速发展。头豹研究院测算,到 2026 年中国高校在校生消费规模将达到 15,205.1 亿元,也将为平台创造广阔的成长空间。

校园消费主力军——Z世代大学生画像

Z世代大学生具有消费力强劲、追求性价比、崇尚新消费模式等特点,近年来大学生月均消费额有所提升,受这一超级流量带动,中国智慧校园新消费互动及校园数字化生活服务平台行业高速发展。当下大学生主要为 Z世代中的 95 后和 00 后,共计约有18,000万人口,基数相当庞大,逐渐开始占据消费影响力的主导地位。Z世代大学生出生时互联网已初步萌芽,其成长过程与互联网娱乐文化爆发的时期重合,受互联网影响深远,消费习惯也会逐渐转向线上消费,崇尚便捷的新消费模式。而其消费习惯中为饮食等生活刚需付费的可能性最大,因此平台需尽量结合大学生消费习惯和倾向性,以吸引更多的大学生消费者。

大学生线上消费的占比略高于线下消费,而其消费习惯中为饮食等生活刚需付费的可能性最大,因此平台需尽量结合大学生消费习惯和倾向性,以吸引更多的大学生消费者。据头豹研究院统计,餐饮占比约为 49%,居大学生消费支出首位。对于餐饮商家而言,外卖的利润空间比堂食高约 10%,故餐饮商家也在积极布局线上平台。

智慧校园新消费互动及校园数字化生活服务平台生态分析

中国智慧校园行业参与者众多,包括平台企业、学校、校企/商家、用户、品牌商、技术服务厂商、物业以及其他参与者,行业参与者间相辅相成、合作共赢,形成了庞大的行业生态。

平台企业大多以“吃”为入口切入赛道,其中包括以俺来也为首的行业头部企业,深耕高校市场、专注于服务高校学生,市场专注度较高;也不乏饿了么、美团等业务辐射高校的跨行业巨头;以及一些主打营销的地方性小品牌。因校园定制化需求和入校标准的束缚,在经过前期激烈的市场竞争后,目前行业新进入者较少,竞争格局也相对平和。自 2013 年起,陆续有创业项目如“8天在线”、“59Store”、“宅米”、“红领巾校园”、“小麦公社”等,瞄准千亿级高校市场,从不同切口进入赛道掘金,进行野蛮扩张,但近年来大规模倒闭潮来临,大部分玩家已退出市场。平台衰落的背后是商业模式的缺陷,比如采取自营模式与高校“对立”,平台同质化严重,同类平台单一模块业务获取用户能力差,盈利点不足等问题,均加快了玩家消亡的速度,加上巨头蚕食市场份额,大浪淘沙后目前留在赛道中的参与者寥寥无几,而未来能够实现价值最大化的商业模式才是平台长久生存的根本。

不同于之前平台企业会和校企形成竞争关系,为了更好地进入校园,当下平台企业会打通和学校、校企的合作渠道,在平台定制化建设、供应链整合和数字化管理各个方面与学校、校企实现合作共赢,相辅相成。

平台的合作品牌商大部分既是行业生态的产品供应商,又是平台的合作客户,品牌商会选择借助大流量的智慧校园新消费互动及校园数字化生活服务平台对自身品牌进行广告宣传。

“学生服务学生”的模式赋能智慧校园新消费互动及校园数字化生活服务平台特色发展,平台能为学生提供生活便利和新的兼职机会;学生也在平台中扮演了多样化的角色,学生既是平台的使用者,也是平台的运营者。

智慧校园新消费互动及校园数字化生活服务平台未来发展思考

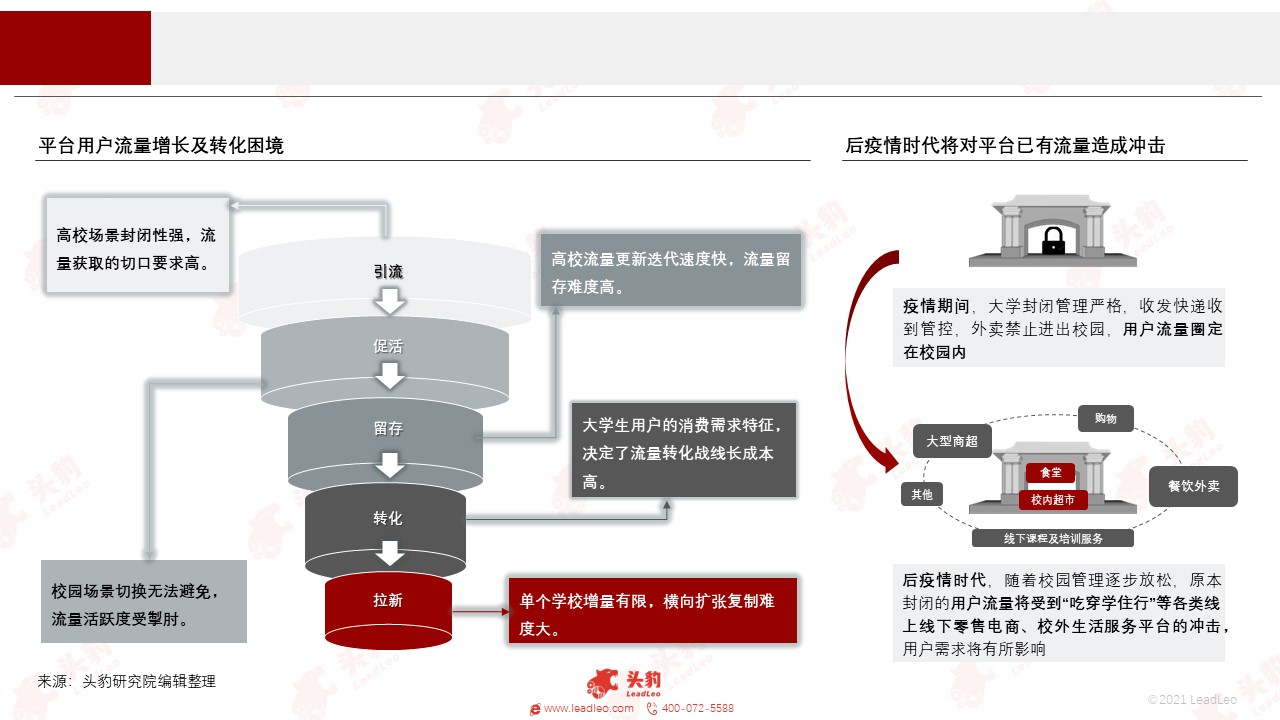

校园场景封闭性强,假期场景切换、人员代际流动等现实问题无法避免,平台面临用户流量增长及转化困境,而后疫情时代也将对平台已有流量造成冲击,行业入局者需思考流量维护及未来发展方向。

平台需要围绕流量构筑竞争壁垒,以新兴技术赋能业务,实现平台流量促活拉新;把握用户需求动态变化,提高用户活跃度;从高频切入低频,完成流量分发反哺;优化供应链建设,增强消费粘性等或将成为玩家主要发力方向。未来赛道玩家在产品服务以及地域覆盖方面战略性延伸布局,通过提供多元化服务平台聚合分散的用户需求,能够形成龙头优势。

大数据赋能消费价值链的确定性高,新的增量空间将被打开,平台、学校、品牌零售商以及消费者都将享受相应红利,未来平台对于校园消费大数据的应用及应用场景的拓展是拉开差距的关键。而玩家如果能够把握强社交属性的人群聚合业务,将有效延伸用户资产,拉长平台用户生命周期,为平台和用户创造双向价值。

智慧校园新消费互动及校园数字化生活服务平台企业案例

近年赛道加速洗牌,大浪淘沙后留存在行业赛道的玩家较少,俺来也、美团、阿里为主要参与者。知名度相对较高的有青葱侠、爽提、宿来宝、她说等,玩家大多以大学生刚需餐饮外卖场景为切口,但业务板块较为单一,覆盖院校较少,核心竞争力相对较弱,未形成绝对优势。

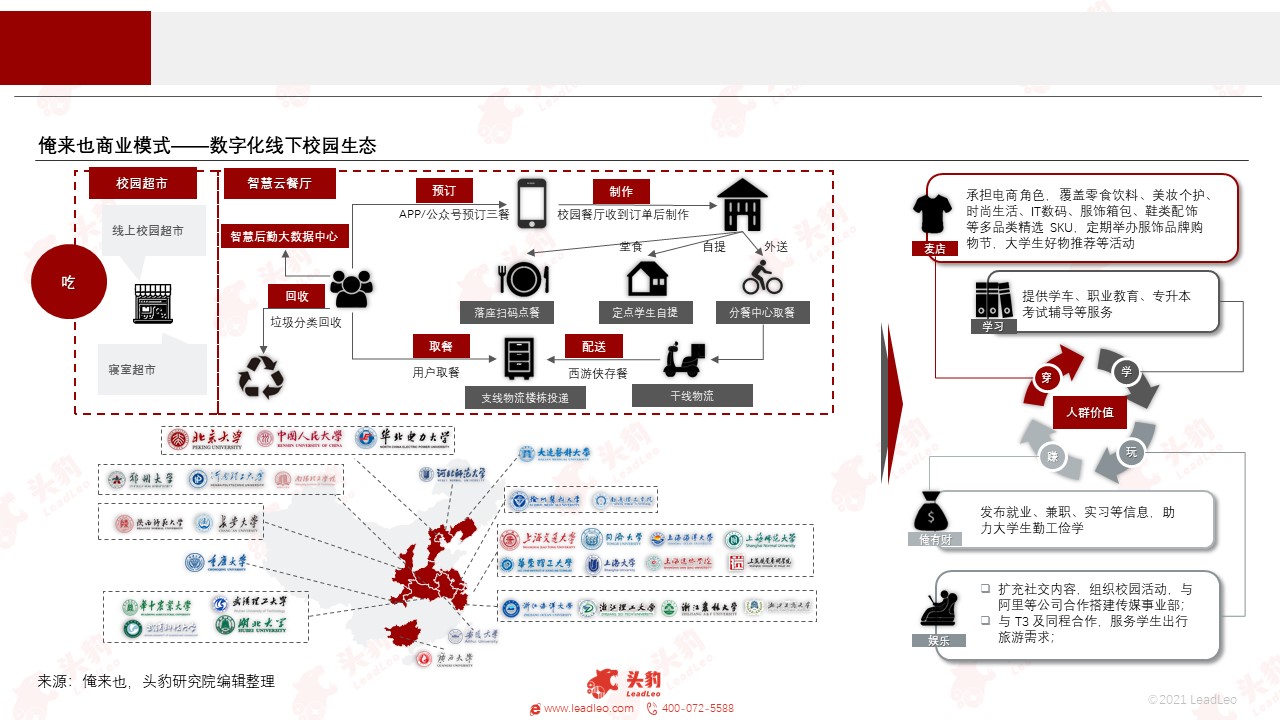

俺来也以高校为基点,精准聚焦受众群体,把握持续化高频刚需,从餐饮切入赛道,依托校园资源并协同未途科技打造智慧校园下的数字新零售。俺来也前期积累基础流量,后期叠加拓展“穿”、“学”、“住”、“行”等板块业务,以本地生活流量带动供应链经销及品牌广告传媒,与产业链上各环节共建关系并创造价值。

美团聚焦“零售+科技”新核心战略,从大众消费中细分并独立高校市场,从高校团餐食堂场景切入赛道。美团定位校内餐饮的补充延伸运营商,依托原有平台及业务布局,覆盖餐饮外卖、酒店旅游、社区电商等多场景,在高校消费生态内挖掘增量空间。

阿里以饿了么建立服务以及流量入口,在原有用户存量中进一步细分人群需求,进场大学校园。依托原有电商零售等平台的庞大用户存量,阿里布局多业务矩阵协同合力,基于高校新餐饮、新零售和新生活的场景,塑造升级校园服务。

推荐阅读

为挖掘中国智慧校园新消费互动及校园数字化生活服务平台行业价值与发展机遇,头豹研究院将于5月5日发布《高校全面数字化转型升级大背景下,如何把握Z世代超级流量入口—— 2022年中国智慧校园新消费互动及校园数字化生活服务平台行业概览》,敬请期待。