引言

汽车金融公司作为汽车金融服务的专业化非银行金融机构,其业务发展与汽车行业息息相关,近年来我国汽车产销量下滑对汽车金融公司的业务拓展带来不利影响,同时主机厂旗下品牌车型的市场竞争力也直接影响着汽车金融公司的发展策略与财务表现。2020年,我国汽车行业面临新冠肺炎疫情和行业景气度下滑的双重压力,本文将通过对汽车金融公司业务经营表现的分析,结合2021年面临的机遇与挑战,展望汽车金融公司未来发展。

正文

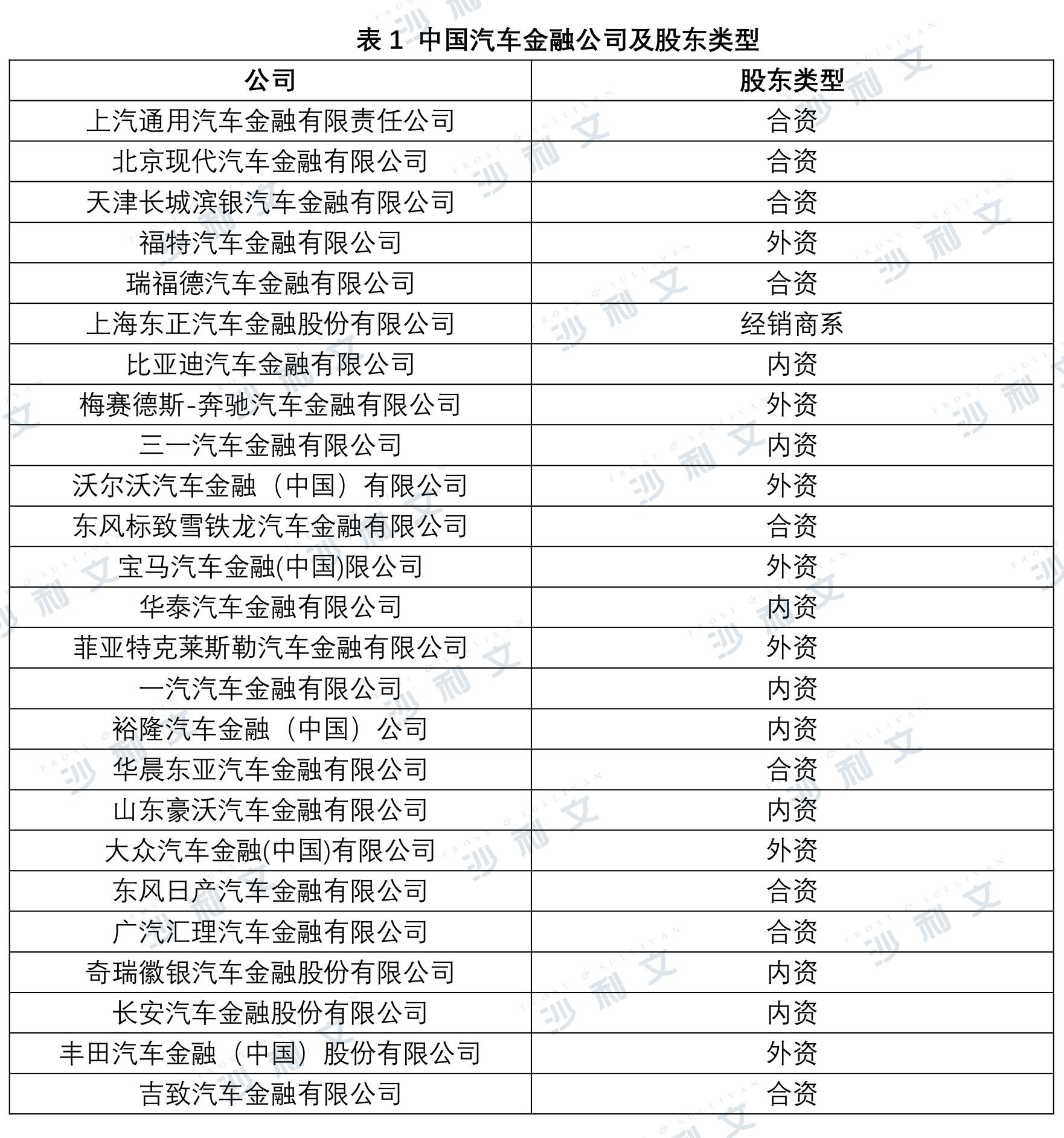

汽车金融公司是指由中国银行保险监督管理委员会(原中国银行业监督管理委员会,以下简称为“银保监会”)批准设立,为中国境内的汽车购买者及销售者提供金融服务的非银行金融机构。我国共有两类汽车金融公司:一类是厂商系汽车金融公司,第二类是经销商系汽车金融公司。截至目前,银保监会共批准设立了25家汽车金融公司,其中厂商系汽车金融公司总数为24家,经销商系汽车金融公司1家;在厂商系汽车金融公司中,外商独资汽车金融公司7家、中外合资汽车金融公司10家、内资汽车金融公司7家。

从行业竞争格局来看,市场上从事汽车金融业务的机构主要包括商业银行、汽车金融公司、融资租赁公司和互联网金融平台等。其中,商业银行依托于其雄厚的资金实力、较低的资金成本以及广泛的渠道网点布局,几乎涉足了汽车行业全产业链的金融服务领域,是汽车金融公司最大的竞争对手。

值得一提的是,25家汽车金融公司中唯一的一家经销商系且是唯一的上市公司,即上海东正汽车金融于2019年4月3日于港股上市。不过,东正汽车金融的经营情况并不乐观,且受到银保监会的立案调查。

2020年10月,上海银保监局发布行政决定书,责令东正汽车金融暂停经销商汽车贷款业务,并要求公司清退控股股东正通控股持有的股权。主要原因包括两点:

(1)正通控股通过不正当手段,获批发起设立上海东正汽车金融。自2015年3月东正汽车金融开业至今,正通控股作为其控股股东,与其他关联方与东正汽车金融违规开展关联交易。

(2)2019年4月、8月和2020年8月,东正汽车金融开展部分经销商贷款业务时,贷前用途调查、资金支付管理控制和贷后管理严重违反审慎经营规则。

就在近期,东正金融70%的股权已经在拍卖中由上汽集团拍得。所以现在国内的25家汽车金融公司,就都是厂商系了。而上汽集团也是坐拥两家持牌公司,另一家即国内最早成立,也是国内规模最大的上汽通用汽车金融公司。

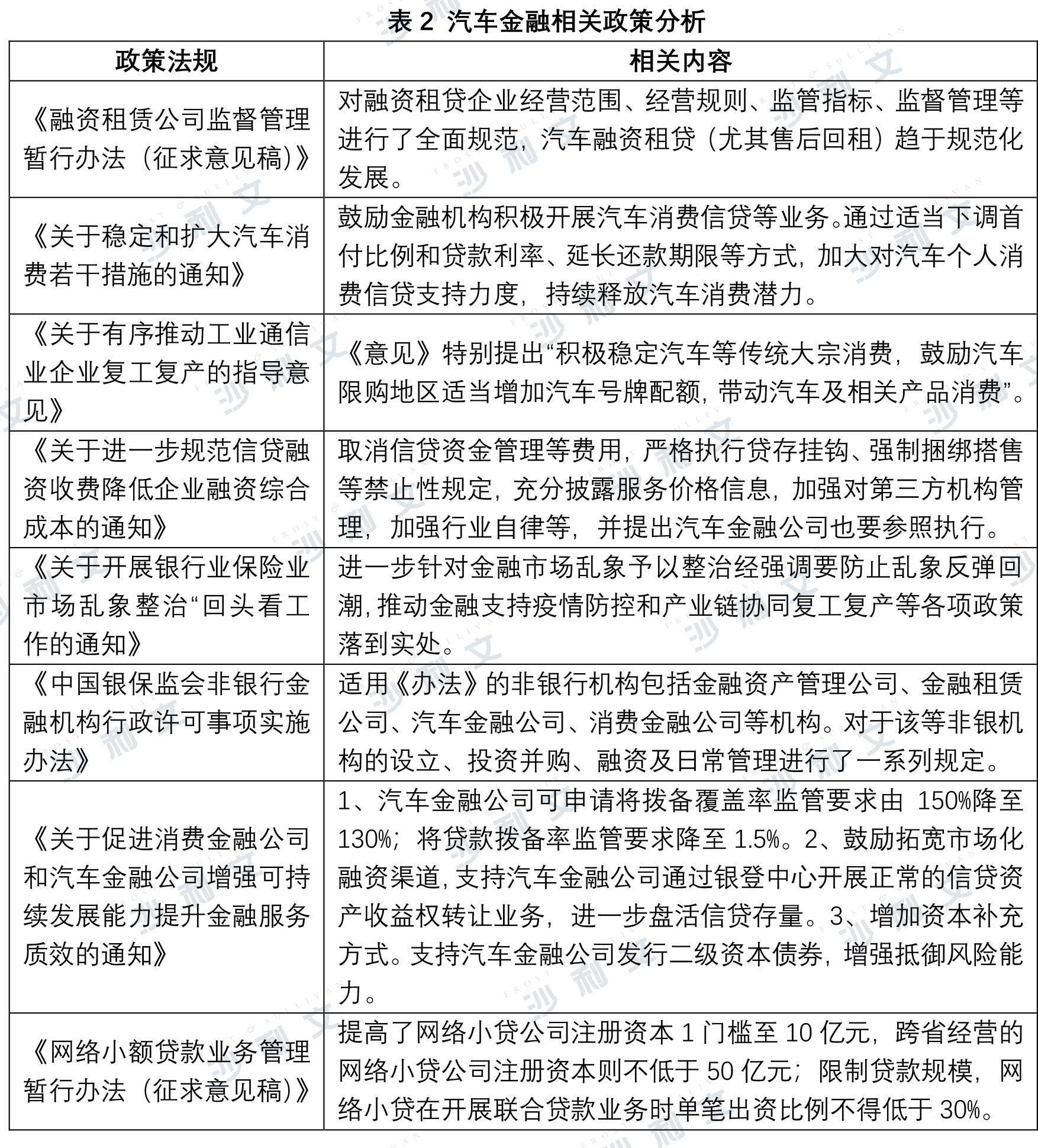

汽车金融公司作为持牌金融机构接受银保监会的监管,行业监管加强使得汽车金融公司的经营更加标准化和规范化,2020年多项政策的出台也旨在促进汽车行业在新冠疫情的影响中快速恢复,支持汽车金融公司健康发展。

2020年3月,中国银保监会发布《中国银保监会非银行金融机构行政许可事项实施办法》,对汽车金融公司设立的条件做出了明确要求,同时也明确了汽车金融公司可以募集发行优先股、二级资本债券、金融债及依法须经银保监会许可的其他债务、资本补充工具,丰富了融资渠道,该办法进一步加强了汽车金融行业监管,提升相关监管规则的一致性,进一步完善了汽车金融公司等非银机构募集发行债务资本补充工具及高风险机构处置等相关规定,有利于汽车金融行业的稳定发展。

为降低新冠肺炎疫情对汽车产业所带来的负面影响,稳定汽车消费市场。2020年5月,国家发展改革委、科技部等11部门联合下发《关于稳定和扩大汽车消费若干措施的通知》,将新能源汽车免征车辆购置税的优惠政策延续至2022年末,推出促进二手车流动交易的多项制度及政策,鼓励金融机构积极开展汽车消费信贷等金融业务,通过适当下调首付比例和贷款利率、延长还款期限等方式,加大对汽车个人消费信贷支持力度,持续释放汽车消费潜力。2020年11月,银保监会下发《关于促进消费金融公司和汽车金融公司增强可持续发展能力、提升金融服务质效的通知》,提出汽车金融公司在实现将逾期60天以上的贷款全部纳入不良以及资本充足率不低于最低监管要求的前提下可适当降低拨备监管要求,引导汽车金融公司做实资产分类,真实反映资产质量;支持汽车金融公司通过银行业信贷资产登记流转中心开展正常的信贷资产收益权转让业务以拓宽市场化融资渠道,以及支持符合条件的汽车金融公司在银行间市场发行二级资本债券,拓宽资本补充渠道,增强风险抵御能力。

近年来,在宏观经济持续下行叠加新冠肺炎疫情的影响下,我国汽车市场需求走弱,销量持续下滑,这对汽车金融公司的业务发展带来不利影响。但由于汽车金融渗透率的不断上升,汽车金融公司资产规模仍呈增长态势,增速有所放缓。2017年以前,在我国汽车市场销量的持续上升、汽车金融公司扩容以及汽车金融渗透率仍有较大上升空间的背景下,汽车金融公司业务实现较快发展,资产规模以20%以上的增幅上升。2018年以来,随着汽车销量逐年回落,汽车金融公司资产规模增速明显放缓。

目前,我国汽车金融公司主要的融资渠道有如下三个方面:①股东(关联公司)存款;②金融机构借款(拆入资金);③发行债券(ABS、金融债等)。,金融机构借款是汽车金融公司最主要的融资渠道,其次为发行债券,股东存款占比持续保持在较低水平。汽车金融公司金融机构借款主要来源于商业银行,主要在于汽车金融公司作为银保监体系下的持牌金融机构,同时具有母公司(各大汽车厂商)的信用背书,资质较好,银行借款相对容易且能够较快获得,但同时向银行等同业金融机构融入款项的期限一般集中在一年期及以内,资产负债期限错配对流动性管理亦带来一定压力。为改善资产负债结构期限错配问题,近年来汽车金融公司倾向于在银行间债券市场发行资产支持证券(ABS)及金融债券的方式进行直接融资,在拓宽融资渠道的同时,也有利于降低融资成本。

在碳达峰、碳中和背景下,新能源汽车销量处于上升通道,在新能源汽车渗透率较低的情况下,新能源贷款业务或许成为汽车金融公司的发展机会。

2020年10月,国务院通过了《新能源汽车产业发展规划(2021-2035年)》(以下简称“《规划》”)。《规划》提出,到2035年公共领域用车全面电动化,并要求自2021年起,国家生态文明试验区和大气污染防治重点区域的公共领域更新车辆,新能源汽车比例不低于80%;同时,新能源汽车免征车辆购置税的优惠政策延续至2022年末,在碳达峰、碳中和背景下,新能源汽车迎来发展机遇。随着国家对于新能源出台各项支持性和引导性政策,消费者对于新能源汽车的接受度逐步提高,汽车金融公司在新能源汽车市场或许有较大的发展机会。

2020年,面临汽车销量下滑的不利影响,汽车金融行业资产规模仍然保持稳定增长态势,同时汽车金融公司不良贷款率、拨备覆盖率、资本充足率等关键性指标均保持在良好水平,自身经营及财务风险可控。2021年以来,汽车行业克服芯片供应紧张、散点疫情爆发等不利影响,汽车产销量有望保持温和增长态势,带动汽车金融行业资产规模持续上升,疫情下延期还本付息政策的运用一定程度上平滑了信贷资产质量下滑态势,但考虑到汽车金融公司更具专业性的风控体系和核销政策的运用,反弹效应相对可控,盈利水平有望保持稳定,加上外部监管政策使得对股东的约束力度更强以及资本补充渠道的拓宽,汽车金融公司资本充足水平将保持稳定较高水平。同时,新能源汽车市场需求旺盛,或将成为汽车金融公司新的转型机会,由此带来的行业竞争加剧或将导致汽车金融公司马太效应凸显,同时国产品牌汽车金融公司有望迎来发展机遇。综上,汽车融行业整体信用风险展望为稳定。