【引语】

全球能源发展经历了从薪柴时代到煤炭时代,再到油气时代、电气时代的演变过程。目前,世界能源供应以化石能源为主,有力支撑了经济社会的快速发展。适应未来能源发展需要,水能、风能、太阳能等清洁能源正在加快开发和利用,在保障世界能源供应、促进能源清洁发展中,太阳能凭借供应稳定、环境友好、用途广泛等优点将发挥越来越重要的作用。

集中式光伏特点:

集中式光伏通常指的是大型地面电站。通常情况下,国家级电站一般是采用集中式大型并网光伏电站,关键特征是所发的电量可以直接输送到电网,由电网统一调配向用户供电。集中式光伏具有灵活的选址方式,灵活的运行方式,和较为明显的综合建设优势等优点,同时也相应受到电路损耗、技术瓶颈等因素的制约。

灵活选址,增加了光伏效率的稳定性:通过较为灵活的选址,可以使太阳辐射得到充分利用,使用电负荷与电网调峰谷负荷工作成正比,从而达到削弱峰值的目的;

运行方式更灵活:与分布式光伏相比,集中式光伏电站可以更好的进行无功和电压控制,更容易实现参加电网频率的调节;

建设周期较短,环境适应能力相对较强。集中式光伏电站极大缩短了建设周期,适应环境能力强,无需水源、燃料运输等的原料保障,降低了运行成本,有利于集中管理,又因空间限制小,便于实现扩容;

长距离电路损耗:送电入网需要依赖长距离的输电线路,且电网本身是一个较大的干扰源,在这过程中,较为容易出现输电线路的损耗、电压跌落、无功补偿等问题;

技术层面存在一定瓶颈:大容量的光伏电站是由多台变换装置组合实现的,目前统一管理这些设备的协同工作技术尚不成熟。

中国集中式光伏市场:

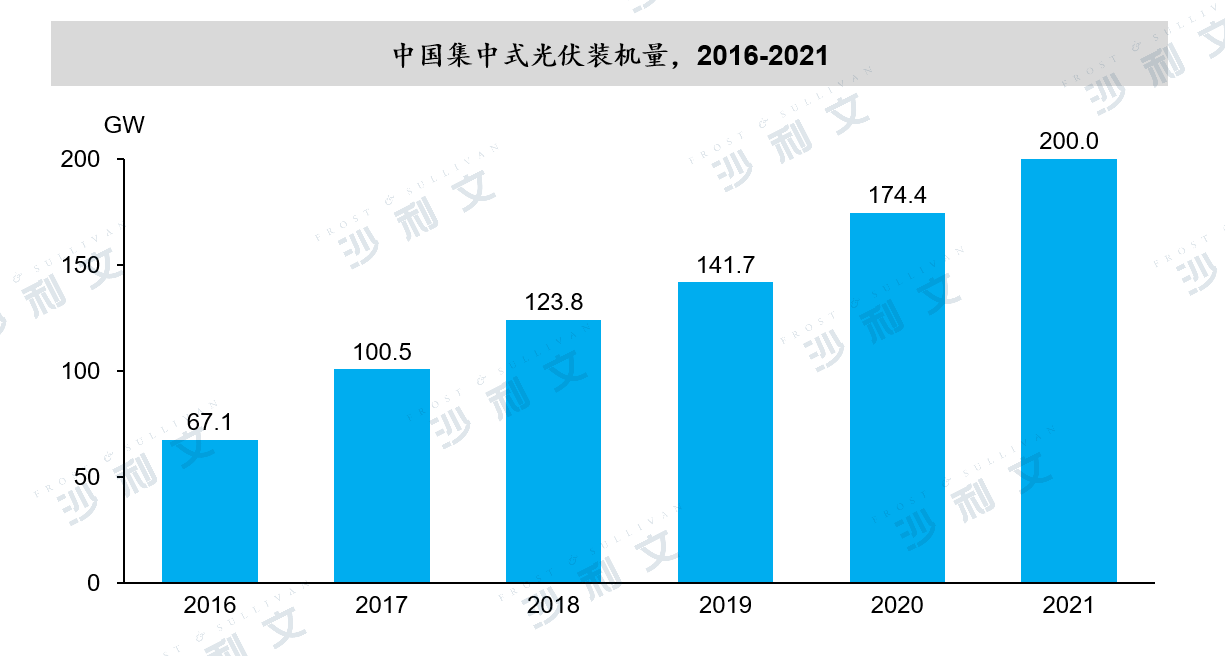

2016年至2021年,中国集中式光伏装机量从67.1GW增长至200.0GW。集中式光伏电站是国家利用荒漠、矿产废弃地,水面等闲置地方,集中建设的大型光伏电站。通常情况下,发电直接接入高压输电系统供给远距离负荷过大。中国光伏发电多以集中式电站推广,具备电站投资成本较高,建设周期较长,占地面积较大等特点。2016年至2021年,中国集中式光伏装机量从67.1GW增长至200.0GW。

来源:沙利文公司

光伏价值链分析:

光伏发电产业链上游主要是硅料、硅片等原材料及其供应商;中游主要是电池片、组件、逆变器、汇流箱、光伏支架、线缆、辅材等光伏系统零部件及其供应商;下游主要是太阳能光伏电站建设、运营及维护等光伏电站应用。

从经济层面来看,逆变器是光伏电站的核心部件,核心功能为将直流电转化为交流电。光伏逆变器,将太阳能电池组件产生的直流电转化为交流电、并入电网或供负载使用,太阳能电池组件所发的电全部都要通过逆变器处理才能对外输出。逆变器的形式种类多样,光伏电站逆变器可分为光伏集中式逆变器和光伏组串式逆变器。光伏支架用于固定、支撑光伏组件,同时保护光伏组件免受天气、温度等因素破坏,属于光伏系统中基础但重要的部件。光伏支架主要分为固定支架和跟踪支架,跟踪支架主动追踪太阳,发电收益更高。根据结构系统不同,跟踪支架分为单轴和双轴,其中单轴又分为平单轴和斜单轴。

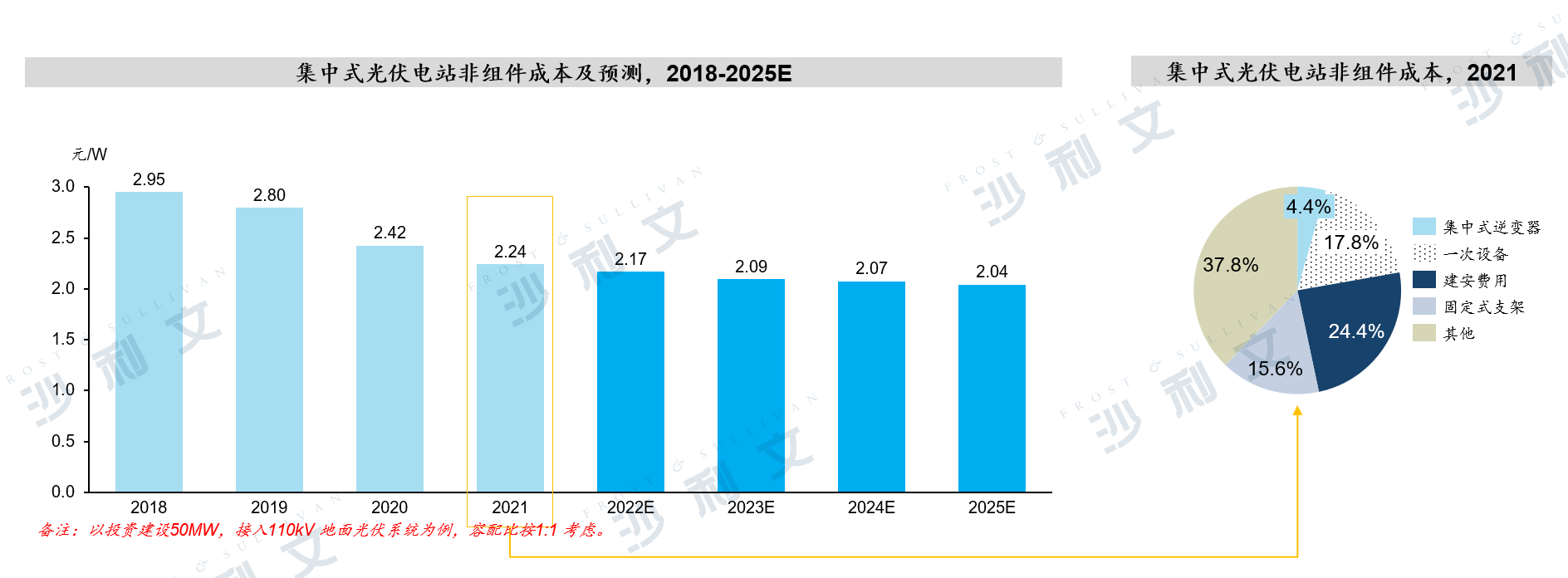

国内光伏电站以集中式电站建设为主。自2018年,集中式光伏电站非组件成本逐渐从2.95元/W下降至2021年的2.24元/W。建安费用主要为人工费用、土石方工程费用及常规钢筋水泥费用等,未来下降空间不大。组件、逆变器等关键设备成本随着技术进步和规模化效益,仍有一定下降空间。接网、土地、项目前期开发费用等属于非技术成本,不同区域及项目之间差别较大。

来源:中国光伏协会,沙利文公司

中国集中式光伏市场驱动因素:

环保因素:目前国际社会面临全球化石能源越来越接近枯竭和污染日趋严重、气候日益变暖的生态环境压力。太阳能属于可再生能源的一种,具有储量大、永久性、清洁无污染、可再生、就地可取等特点,因此推动新能源领域尤其是光伏行业的发展,成为了世界各国的共识。在中国追求环境保护的大背景下,化石燃料的污染性等弊日益凸显,因此具备低碳排放优势的光伏发电等环保新能源得以蓬勃发展。

政策支持:

近年来,红利政策是光伏发电及光伏逆变器行业发展的重要推力。中国出台一系列的政策来扶持光伏行业的发展。2013年,中国发改委发布《关于发挥价格杠杆作用促进光伏产业健康发展的通知》,指出新的地面电站根据光资源优劣分为三类电价补贴。随后,中国国务院发布《关于促进光伏产业健康发展的若干意见》,指出要扩大国内市场,提高技术水平,加快产业转型升级。2018年中国工信部发布《智能光伏产业发展行动计划(2018-2020年)》,提到将规划推动光伏基础材料生产的智能升级,支持多晶硅生产、运输包装等环节的机械化与自动化,并提高光伏产品全周期信息化管理水平,鼓励企业采用企业资源计划ERP、生产过程执行系统MES等信息化管理系统,实现产品设计、研发、供应、库存管理等生产流程全信息化管理。

世界各国也相继推出多重政策支持清洁能源的整体发展。在世界相关国家法规政策的有力促使下,西班牙、意大利、日本、美国、德国等国家纷纷出台扶持政策。支持和鼓励太阳能发电。美国能源部发布有关太阳能研究报告,研究显示到2035年太阳能有潜力供应美国40%的电力,2050年比例提升至45%。欧盟2022年5月18日公布“RepowerEU”能源计划,将欧盟“减碳55%”政策组合中2030年可再生能源总体目标从40%提高到45%;2025年太阳能光伏发电能力翻一番,2030年安装600GW。沙特阿拉伯发布“沙特阿拉伯2030愿景”计划,大力发展太阳能资源,计划到2020年可再生能源发电量增加3.34GW,到2030年增加可再生能源发电9.5GW,或可再生能源发电量占发电总量比重提升至4%。印度2014年公布太阳能振兴计划,到2022年实现可再生能源发电总量175GW,其中太阳能装机容量100GW,配套措施包括调整上网电价、加大补贴力度、制定太阳能区域发展计划等。日本支持政策包括可再生能源固定价格收购制度、太阳能投资税收优惠政策、地区补贴和综合性补贴政策中国2030年非化石能源的一次能源消费比重达到25%左右,风电、太阳能总装机容量达到12亿千瓦以上。

中国集中光伏行业未来发展趋势

进入21世纪后,国家对光伏产业给予大力支持,我国的太阳能行业及相关产业开始蓬勃发展。目前,我国发展“碳达峰”和“碳中和”目标已经非常明确,再从全球新能源形式上来看,光伏发电是新能源发展的重点。传统能源被新能源代替的速度只会越来越快,光伏将成为未来最具有竞争力的能源形式之一。

光伏发电新增装机容量提升。太阳能发电是可再生能源发展主力,可助力节能减排。近年来我国太阳能发电装机容量持续增长。近年来,中国光伏发电取得了举世瞩目的发展成绩,新增装机容量远远领先其他国家和地区,中国的光伏发展在数量层面整体领先于世界其他国家和地区。

光伏产业规范管理趋于严格。光伏作为新能源产业的重要组成部分,近年来在我国得到了快速发展。但由于缺乏统筹规划,产业政策不明晰等因素,已出现盲目投资和产能过剩的问题。对此,国家加强了对光伏产业的监管。2012年3月15日,由工信部发布的《光伏制造行业规范条件(2021年本)》并正式开始施行。《规范条件》从生产布局与项目设立、工艺技术、资源综合利用及能耗、智能制造和绿色制造、环境保护五个方面对光伏制造行业提出要求。其中明确指出,引导光伏企业减少单纯扩大产能的光伏制造项目,加强技术创新、提高产品质量、降低生产成本。工业和信息化部电子信息司司长乔跃山表示,未来将强化行业规范管理,持续实施《光伏制造行业规范条件(2021年本)》。

光伏产业向智能化升级。近年来,国家出台了一系列政策,鼓励智慧光伏产业发展。2018年4月,工信部、住建部、交通运输部、农业农村部、国家能源局、国务院扶贫办联合发布《智能光伏产业发展行动计划(2018-2020年)》,提出加快提升光伏产业智能制造水平,推动互联网、大数据、人工智能等与光伏产业深度融合,鼓励特色行业智能光伏应用,促进我国光伏产业迈向全球价值链中高端。2021年10月,中共中央办公厅、国务院办公厅印发的《关于推动城乡建设绿色发展的意见》提出,建设高品质绿色建筑。推动区域建筑能效提升,推广合同能源管理、合同节水管理服务模式,降低建筑运行能耗、水耗,大力推动可再生能源应用,鼓励智能光伏与绿色建筑融合创新发展。未来,工信部将联合相关部委发布《智能光伏产业创新发展行动计划(2021-2025)》,促进智能光伏的创新应用。政策驱动下,光伏产业有望智能升级,工艺技术进步,系统发电成本下降。