口腔疾病多为常见病和高发病,疾病患病率逐年上升,随着中国人均医疗支出的增加以及居民健康意识的提升,口腔医疗服务的市场规模在近年来快速增长,未来发展空间广阔。

中国口腔服务市场概览

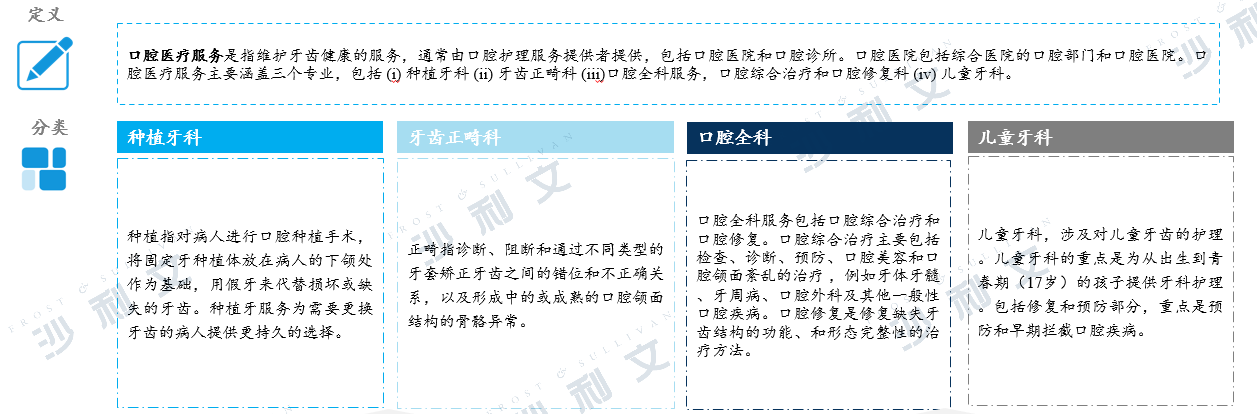

口腔医疗服务是指维护牙齿健康的服务,通常由口腔护理服务提供者提供,包括口腔医院和口腔诊所。口腔医院包括综合医院的口腔部门和口腔医院。口腔医疗服务主要涵盖三个专业,包括种植牙科、牙齿正畸科、口腔全科服务,口腔综合治疗、口腔修复科和儿童牙科。

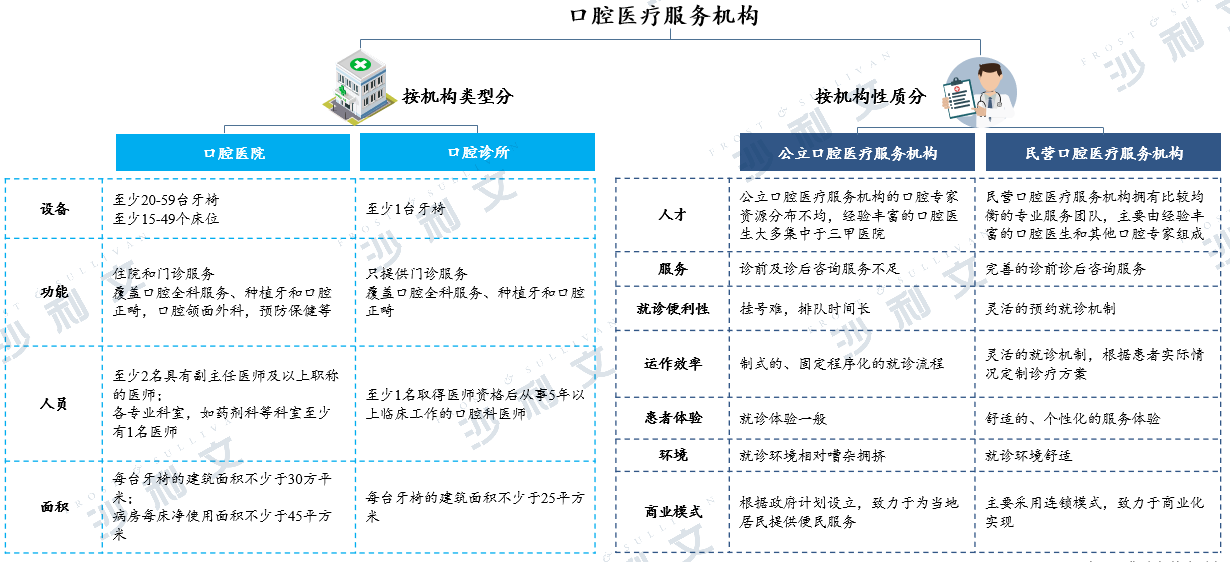

口腔医疗服务机构按照机构类型可以分为口腔医院和口腔诊所,按照机构性质可以分为公立口腔医疗服务机构和民营口腔医疗服务机构。口腔医院在设备配置、功能服务、人员配备和建筑面积上来说都优于口腔诊所。对比公立机构和民营机构来看,民营机构拥有较为完善的诊前诊后咨询服务和灵活的就诊机制,能够根据患者实际情况定制诊疗方案,就诊环境更加舒适便捷。

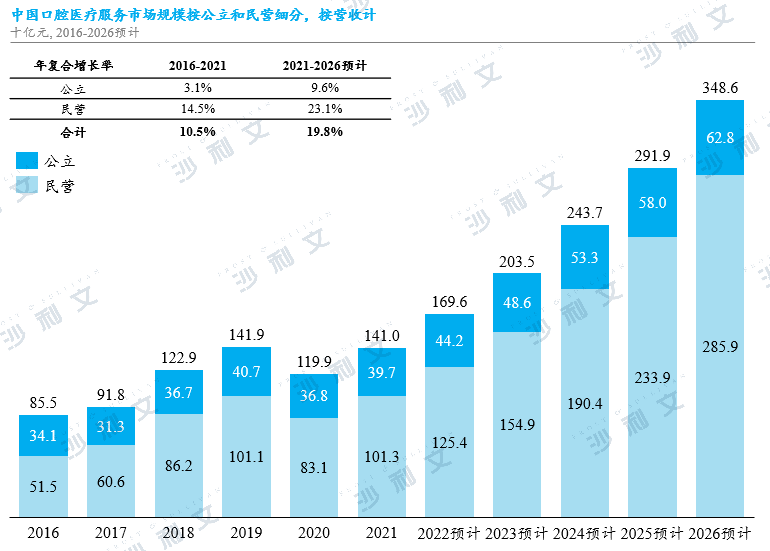

人口老龄化与公众对口腔健康意识的提高,导致了对中国口腔医疗服务的需求不断增长。口腔医疗服务的市场规模也随着居民医疗支出的增加与医疗保险服务的完善而不断扩大。中国口腔医疗服务市场规模从2016年的855亿元增长到了2021年的1,410亿元,实现了10.5%的年复合增长率。由于COVID-19的影响,2020年的市场规模略有下降,但疫情预防措施与以及有效的疫苗接种计划预计将恢复正常的经济活动和居民日常生活。在预测期内,口腔医疗服务市场规模预计会以19.8%的年复合增长率保持增长,于2026年达到3,486亿元。在民营与公立口腔医疗服务市场都在增加的情况下,民营部分的增长率远远超过公立。预计在未来民营口腔医疗服务将会在市场中占据主流,2026年市场规模达到2,859亿人民币。

中国口腔服务行业发展历程

中国口腔服务行业主要经历了四个阶段:口腔医疗市场在早期主要由公立口腔医疗服务机构主导,政府在公立医院投入大量社会资源, 凭借良好的软硬件设施和高学历人才的高度集中,公立医院的口腔科发展迅速。民营口腔医疗机构由于资源匮乏,发展受限。中国民营口腔医疗服务机构从1980年开始迅速发展,1989年,政府开始鼓励和扩大各种形式的医疗机构,民营机构的数量开始迅速增加。随着公立和民营机构的人才差距逐渐缩小,民营机构凭借人性化、多样化的服务和较高的客户满意度逐渐受到大众欢迎。连锁经营模式适合口腔行业的发展,容易形成清晰的盈利模式,聚焦经营管理,符合我国民营口腔诊所小而分散的国情,发展势头较好。采取连锁经营模式的口腔医疗机构市场化程度高,产能充足,规模快速扩张,进一步带动连锁经营模式的快速推广。连锁模式促使医疗机构快速树立品牌形象,扩大市场规模,吸引更多社会资本,采用统一的管理模式,规范的诊疗行为,诊所之间资源共享、优势互补,优化硬软件设施,从而实现服务升级。未来医疗服务将会转变为服务机构以人为中心。在我国社会服务全面升级的今天,连锁化发展是必然趋势。未来,连锁医疗机构数量将会增多,服务质量将进一步提升。

驱动因素分析

技术升级

随着技术的发展,新的产品和服务被引入口腔医疗服务,由此产品和服务的价格也在持续上升。例如,在牙科治疗中应用数字化服务会使口腔治疗和诊断更加快速有效。这主要体现在正畸方面,与传统的牙齿石膏模型相比,数字口扫仪的普及率提高,这能够通过数字图像拍摄技术提高诊断的效率和准确性,从而减少了不必要的临床操作,缩短正畸治疗过程。且由于数字化设备的价格较高,其客单价会有相应提高。另外,隐适美价格也比传统的金属牙套贵,因为其材料昂贵,治疗的过程也比较美观、方便。

有利政策

21世纪以来,政府加快了对民营医疗机构的利好政策的发布。2020年2月,中华人民共和国国家卫生健康委员会公布了《2020-2025年健康口腔行动计划》,力争提高居民的口腔健康意识,提高整体口腔医疗服务水平,降低口腔疾病率。与妇产科、眼科等其他专业医疗类别相比,口腔医疗服务更加规范,其资金门槛也相对较低。除此之外,一些民营口腔医院能提供比公立口腔医院更好、更多样化的服务。民营医院能够创造设备齐全、安静的医院环境,还保持着国家医疗保险的指定医院执照,广泛地改善了客户的体验。

消费意识提升

随着可支配收入的不断增加和多年的财富积累,中国的中产阶级已经形成了规模化的基础,他们推动了消费升级的趋势,对口腔医疗服务的接受度增加。在这种情况下,人们为了追求时尚和事业发展,产生对改善个人形象的强烈需求,变得更愿意消费一些相对昂贵的牙齿护理项目,如牙齿美白、牙齿种植和牙齿矫正。2020年居民的平均可支配收入水平达到3.22万,显示出强大的购买力,而在口腔医疗服务上的支出也有可能随之增加。此外,年轻的父母和教育机构对儿童口腔健康更加重视,促成了大众不断提高的牙齿保健意识。

供不应求

根据第四次全国口腔健康调查,儿童和中年人的常见牙病患病率呈现增长趋势。2005年至2015年期间,5岁儿童和12岁儿童的龋齿率分别增加了5.8和7.8个百分点,35-44岁年龄组人群的牙龈出血可检测率增加了10.1个百分点。然而,2015年5岁、12岁、35-44岁和65-74岁四个年龄组人群的龋齿治疗率基本低于其龋齿率。因此,牙病流行率和牙病治疗率之间存在明显差距。伴随着人口老龄化和二胎政策的实施,儿童和老人的人口基数(显示出相对较高的龋齿率)预计将增长,并很可能为中国的口腔医疗服务带来大量需求。