系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

【引语】

2022年,以氖、氦为代表的工业气体价格飙涨,使得行业扩产积极性高涨。而伴随半导体、电子信息等新兴产业崛起,特种气体更成为市场布局热点。随着新兴行业对工业气体的需求量快速增长,工业气体行业预计将迈入快速发展阶段。2022年来,多家上市的工业气体企业披露募资扩产计划,涉及总金额超30亿人民币。例如,2022年4月,华特气体公告发行可转债预案,拟募资6.46亿元,其中3.83亿元用于年产1,764吨半导体材料建设项目;2022年3月,凯美特气披露拟定增募资不超过10亿元,布局宜章凯美特特种气体项目及福建凯美特气体有限公司30万吨/年(27.5%计)高洁净食品、电子级过氧化氢项目。工业气体企业为何密集募资扩产?本文将带您一览工业“血液”的“前世今生”。

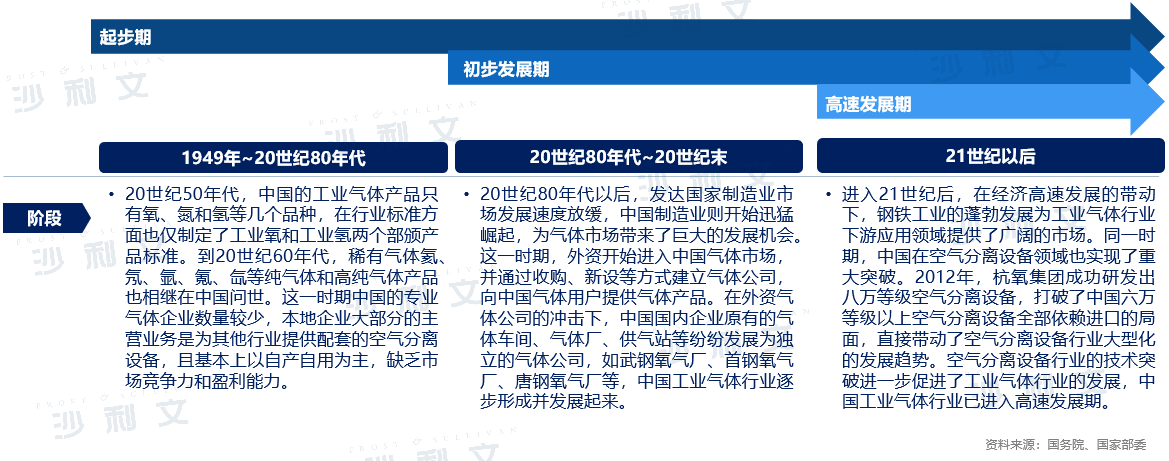

工业气体作为工业生产的重要原材料,主要通过空分设备,分离空气中各类气体。中国的工业气体行业发展时间较晚,直到建国后才开始起步,发展到现在大致可分为三个阶段,分别为起步期、初步发展期、高速发展期。

从行业产业链来看,中国工业气体市场与下游行业的发展程度密切相关。在《中国制造2025》等政府红利政策的推动下,产业结构的调整和战略性新兴产业的发展极大地推动了工业气体的下游应用领域,多晶硅、磁性材料、电子半导体等新兴行业的快速增长,为中国工业气体行业打开了广阔的市场空间。

中国工业气体行业产业链的上游由空气分离设备制造商、空气及工业废气供应商、化学原料供应商、容器制造商和电力等能源供应商组成。

中国工业气体行业产业链的中游为工业气体供应商,包括国内以及海外供应商。根据应用领域的不同,工业气体可以分为大宗气体和特种气体。大宗气体指纯度要求较低,产销量大的工业气体,例如,氧气,氩气,氮气,根据制备方式的不同可分为空分气体和合成气体。特种气体指被应用于特定领域,对纯度、品种、性质有特殊要求的工业气体,根据应用领域的不同可分为标准气体、医疗气体、激光气体、食品气体、电光源气体以及电子气体。

中国工业气体行业产业链的下游是工业气体的应用领域,包括钢铁冶炼、石油化工、焊接及金属加工、航空航天和汽车及运输设备等行业。作为工业生产的重要原料,工业气体市场与下游行业的发展程度密切相关。新兴行业的快速发展,为中国工业气体行业打开了广阔的市场增长空间。

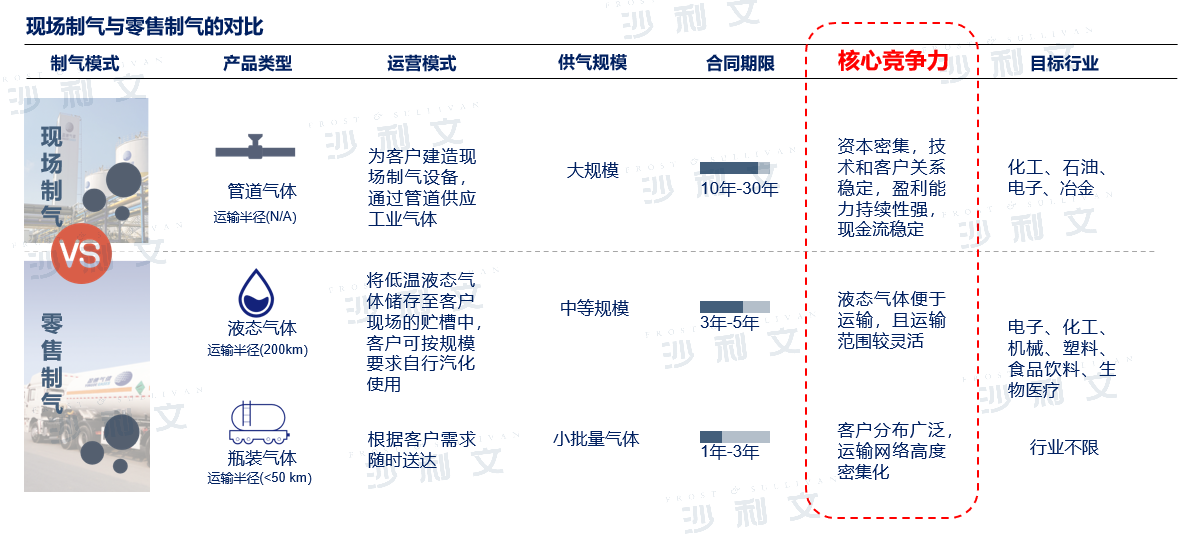

针对下游不同应用领域,工业气体企业主要可以划分为两种商业模式,分别为现场制气和零售制气。相对现场制气,零售制气通过槽车、气瓶等多种配送方式能够满足半导体、光伏、电子等新兴产业多样化的工业气体需求,预计将逐渐成为未来主流的制气模式。

对于大型工业客户,气体企业一般采取的是现场制气的经营模式,在客户端建造现场制气装置,生产出来的大量气体产品通过管道输送到客户生产线,直接作为生产原料参与生产;对于小型的用气客户,气体企业则采用零售制气的经营模式,通过瓶装气或低温槽车将气体运送到客户端。现场制气的经营模式合同期较长,一般为10~20年,供需情况较为稳定,由于其定价机制通常为长期协价,气体供应价格较低且没有调价机制,不随成本和市场供需情况变化,所以这种经营模式的盈利能力较低

针对半导体、光伏、电子等新兴产业客户,气体企业通过槽车、气瓶等零售制气模式分别向多个客户销售并配送气体产品,可以满足客户需求量相对较小且多样化的工业气体需求。由于零售气体销售存在调价机制,价格能够随着市场的供需情况而变化,因此盈利能力较高

随着工业气体行业下游应用领域的稳定发展及以电子特种气体为代表的新兴用气需求不断爆发,预计到2025年中国工业气体行业的市场规模将达约2,500亿元

从市场规模来看,中国工业气体行业的市场规模由2015年的约1,000亿元增长至2020年的约1,500亿元,年复合增长率超10%。未来随着工业气体行业下游应用领域的稳定发展及以电子特种气体为代表的新兴用气需求不断爆发,中国工业气体市场将继续保持增长,预计到2025年中国工业气体行业的市场规模将达约2,500亿元,年复合增长率约为10%。

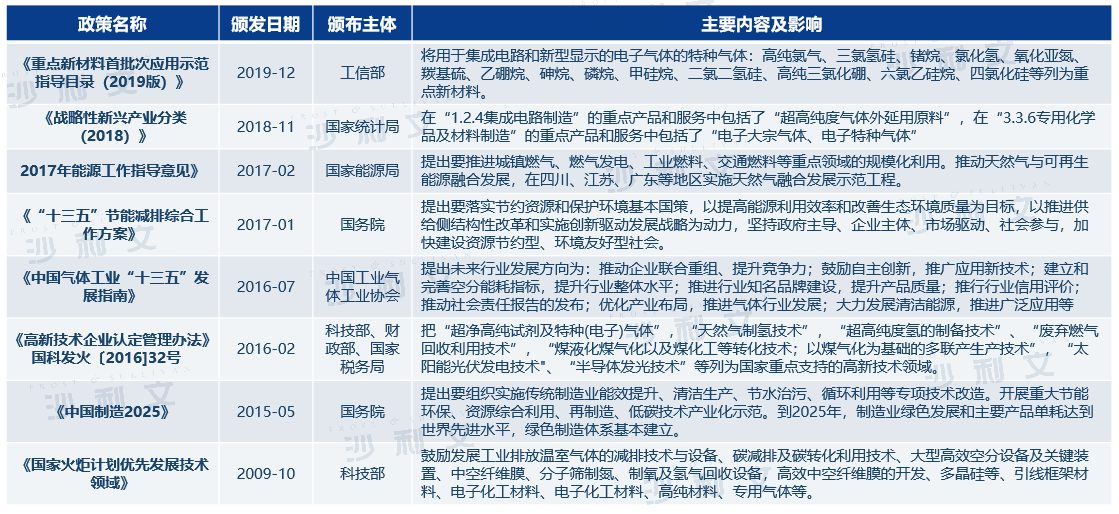

除下游应用领域的爆发性需求外,相关政策的支持以及技术突破预计将不断推动产业发展

首先,工业气体产品作为现代工业的重要基础原料,一直是政府重点支持和发展的高新技术产业,伴随着一系列有利政策的颁布,将不断推动产业的发展。

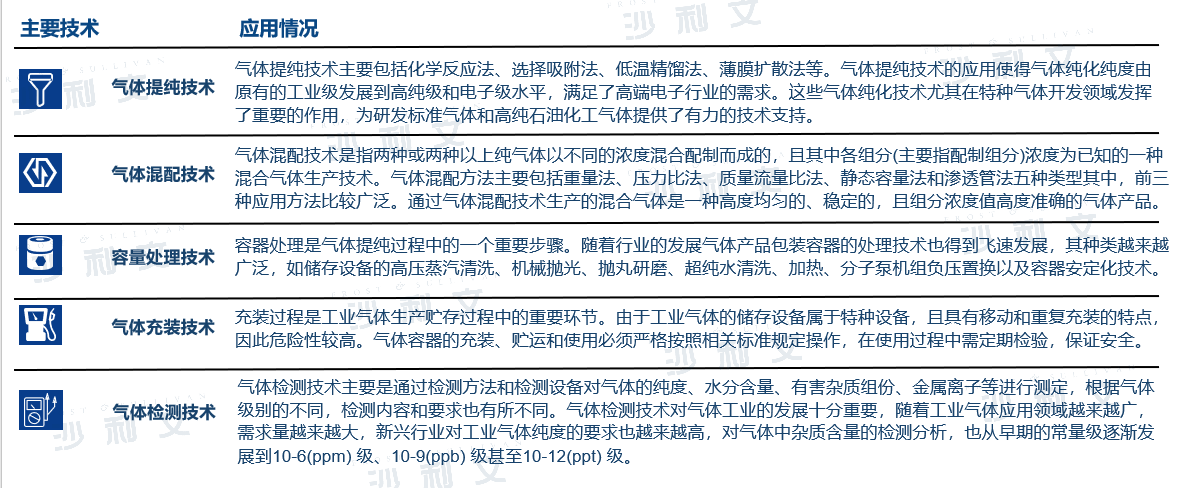

其次,工业气体厂商生产工艺和技术的提高,实现了工业气体的制备更高的生产效益,并能更有效、稳定的满足不同下游客户的需求。

【未来展望】

随着工业气体行业的快速发展,中国工业气体行业将主要体现以下几种发展趋势:

1) 商业模式的转变 - 在行业发展的早期阶段,由于中国工业气体市场尚未成熟,中国国内大部分的工业气体用户主要以大型钢铁及化工企业为主,这些企业大部分采用的是自建装置的供气模式。随着中国工业气体生产技术的成熟和市场的发展,社会化分工和专业化生产的理念逐步为行业所接受,工业气体市场开始出现专业生产气体再进行销售的大型专业气体供应商。外包供气模式可以满足用户对气体种类、纯度和压力等方面的不同需求,为其提供一站式气体解决方案,有利于减少客户在设备、技术、研发上的资金投入。工业气体行业逐步实现社会化供应,有利于气体企业间实现资源的相互利用和相互调剂,防止和杜绝余气浪费现象的产生。由此可见,外包供气模式不仅减轻了用户资产和资金方面的负担,而且还降低了运营风险,具有更明显的专业化管理运营优势和更广阔的发展潜力,未来将成为工业气体的主流发展趋势。

2) 制气模式的转变 - 新兴分散零售用气市场的品种正在不断增多,主要包括合成气体、特种气体和空分气体,供应方式主要以移动储存设备配送为主。随着中国国内电子、机械制造、光纤和精细化工等新兴产业的快速发展,新兴分散零售用气市场正不断发展壮大。由于钢铁、有色金属和石油化工等传统大宗集中用气市场规模相对较为稳定,用气品类也较为单一,新兴分散零售市场用气数量和种类在工业气体应用中占比越来越高,工业气体的应用领域正逐渐由大宗集中用气市场向新兴分散用气市场渗透,成为行业的未来发展趋势之一。

3) 产品种类的多元化 - 特种气体是工业气体的一个新兴门类,是近年来伴随着国防工业、自动化技术、精密检测技术以及微电子技术等领域的发展而逐渐兴起的。特种气体根据其应用领域可以分为电子气体、高纯气体、和标准气体等类型。随着中国企业在特种气体技术领域不断取得突破,供给能力不断提高,逐渐打破了国外厂商的垄断,特种气体国产化趋势不断加强,国产特种气体的纯度和品种不断丰富。据沙利文数据显示,现有特种气体已超过260余种,特种气体已成为高科技应用领域不可缺少的基本原材料。未来,在非低温气体分离技术(吸附、膜分离)、混配技术和提纯技术发展的带动下,在中国工业气体市场上,特种气体的类型将越来越丰富。

【结语】

展望未来,随着新兴行业对工业气体的需求量快速增长,工业气体行业预计将迈入快速发展阶段。在国家红利政策的支持下,中国领先的工业气体企业的研发能力与产能将持续提高,与国际领先气体供应商的差距正在逐渐缩小,在中国工业气体的市场份额将逐步扩大,中国工业气体行业将迈入高速发展阶段。

相关推荐

2024年中国分布式云行业研究(一)<独占版>

分布式云实现企业数字能力深化下的精益性管理 —— 随着企业数字化能力逐步提升和上云进程深入,企业越来越多的开始使用多云策略并建设多节点的数据中心已满足企业不同业务的需求。但大部分企业受限于技术和成本因素,在推进多云过程中仍面临管理复杂、成本极高的挑战。 分布式云可以将云服务扩展到本地IDC、生产现场和边缘区域等下沉场景,有效降低访问时延和网络带宽传输压力,解决了传统集中式云计算无法覆盖的现场边缘计算问题。在分支机构管理中,分布式云相较于传统集中式云和传统IT系统具有显著优势,常见的应用主体包括在全球范围内设有多个分支机构的集团型企业,以及天然具备分散部署特性的业务。

2024年中国分布式云行业研究(一)<摘要版>

分布式云实现企业数字能力深化下的精益性管理 —— 随着企业数字化能力逐步提升和上云进程深入,企业越来越多的开始使用多云策略并建设多节点的数据中心已满足企业不同业务的需求。但大部分企业受限于技术和成本因素,在推进多云过程中仍面临管理复杂、成本极高的挑战。 分布式云可以将云服务扩展到本地IDC、生产现场和边缘区域等下沉场景,有效降低访问时延和网络带宽传输压力,解决了传统集中式云计算无法覆盖的现场边缘计算问题。在分支机构管理中,分布式云相较于传统集中式云和传统IT系统具有显著优势,常见的应用主体包括在全球范围内设有多个分支机构的集团型企业,以及天然具备分散部署特性的业务。

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(摘要版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

2024年中国AI Agent行业研究:智能体落地千行百业,引领智能化革命的新引擎(独占版)

AI Agent(人工智能体)是一种能够感知环境、进行决策和执行动作的智能实体。不同于传统的人工智能,AI Agent具备通过独立思考、调用工具去逐步完成给定目标的能力。AI Agent和大模型的区别在于,大模型与人类之间的交互是基于prompt实现的,用户prompt是否清晰明确会影响大模型回答的效果。而AI Agent的工作仅需给定一个目标,它就能够针对目标独立思考并做出行动。 目前,海外约有100+项目正致力于将AI智能体商业化。海外主要基于GPT与开源Agent框架打造Agent项目,主流的AI Agent项目及产品有Auto-GPT、AgentGPT、Baby AGI、Jarvis、西部世界小镇等;国内也陆续推出多款AI Agent产品,多基于国产大模型+开源Agent框架打造。主流产品包括阿里云的ModelScopeGPT、实在智能的TARS-RPA-Agent、联汇科技的OmBot欧姆智能体、澜起科技的Ask Xbot等。

2024年中国LCOS行业研究报告:广泛应用于投影、AR/VR、车载HUD的微显示技术(摘要版)

在投影市场,LCOS优势开始凸显 当前投影类市场的显示技术主要为DLP和3LCD两种,然而3LCD技术是日本投影设备商自主研发,且大部分以自用为主,其他不具备显示技术及芯片开发能力的设备厂商均选择美国德州仪器TI的DLP技术方案与DLP技术相比,LCOS较DLP同级产品成本更低,且在分辨率、动/静态对比度等方面表现更佳。在4K+时代,LCOS芯片像素尺寸更小、分辨率更高的优势开始凸显,国产LCOS芯片有望打破美国德州仪器DLP技术垄断,实现国产替代。 在AR/VR市场,长期来看MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好 轻量化是AR眼镜未来的发展趋势,为了缩减尺寸,AR眼镜厂商尝试了多种方案。长期来看,MicroLED光机在小型化上更有优势,但现阶段LCOS光机的图像表现更好。与AR/VR领域其他显示技术相比,LCOS具有像素尺寸小、分辨率高、技术成熟度高等优势。当前市场主流的Google Glass、Hololens等AR/VR标杆产品均已采用LCOS显示方案。 在车载HUD市场,LCOS方案较为成熟,已实现量产落地 目前在AR-HUD领域,TFT、DLP和LCOS方案都已实现量产落地,LBS方案由于成熟度不高暂时不是主流的技术方案。对比来看,TFT-LCD显示效果一般,温升控制表现不佳,但其成本较低;DLP方案可较好地解决温升问题,但DLP由于其固有的技术特性,在图像分辨率提升上具有一定的局限性,同时成本相对较高;LCOS实现了图像分辨率的提升,以及成本一定程度的降低,且已实现量产装车。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。