系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

【引语】

中国医疗信息化建设的终极目标是智慧医疗,由智慧医院、区域医疗和家庭健康构成的全方位、全覆盖且应用场景广泛的医疗系统。智慧医疗(WITMED.)旨在利用区块链、医疗信息化、大数据人工智能、物联网、虚拟现实等技术,在诊断、治疗、康复、支付、卫生管理等各环节,建设医疗信息完整、跨服务部门、以病人为中心的医疗信息管理和服务体系互联、共享协作、临床创新、诊断科学等功能互联。更好实现惠者与医务人员、医疗机构、医疗设备等之间的治疗或健康管理互动。

【正文】

中国医疗信息化建设始于上世纪80年代,至今经历了四个发展阶段:

第一阶段(医院管理信息化(HIS)阶段)

20世纪80年代开始,以人、财、物管理为主线的HIS阶段。该阶段通过信息化手段管理门诊/急诊挂号、核价、收费、配药、住院登记等调配信息,并采集整合各节点信息,为相关人员提供查询和简单的报表分析支持。

第二阶段(以电子病历系统为核心的临床信息化建设阶段)

2010年前后开始,以深入临床业务体系的病历系统信息化(EMRS)阶段。该阶段系统围绕临床诊疗管理及应用,以医生临床诊疗工作为导向,电子化方式记录患者病程、医、护理、手术等就诊信息,并能够对其进行采集、存储、传输和利用逐渐成为临床信息化建设的中心。

第三阶段(区域医疗信息化建设阶段)

2015年以来,基于EMRS和HIS的医院信息平台建设成为医院信息化建设的重心。平台从业务角度及医患角度出发,依托电子病历在信息化建设及临床诊疗中的重要地位,整合管理院内(间)数据资源,并结合HIS系统的部分数据,完成异构系统集成,并通过资源存储、管理与应用,实现院内(间)信息的互联互通与共享协同。

第四阶段(临床诊疗数据的智慧医疗、智慧应用阶段):

2018年以来,新一代信息技术激发电子病历数据应用价值的创新发展阶段。该阶段以大数据及AI技术的发展及海量临床电子病历数据的积为前提,建设智慧诊疗应用体系,包含管理决策、健康管理、智慧养老、医药研发、慢病管理、诊疗决策、科研分析等多种应用场景,逐步构建服务于医生、患者的智能健康、智慧医疗生态系统。

中国医疗信息化建设的终极目标是智慧医疗,由智慧医院、区域医疗和家庭健康构成的全方位、全覆盖且应用场景广泛的医疗系统。智慧医疗(WITMED.)旨在利用区块链、医疗信息化、大数据人工智能、物联网、虚拟现实等技术,在诊断、治疗、康复、支付、卫生管理等各环节,建设医疗信息完整、跨服务部门、以病人为中心的医疗信息管理和服务体系互联、共享协作、临床创新、诊断科学等功能互联。更好实现惠者与医务人员、医疗机构、医疗设备等之间的治疗或健康管理互动。

近年来,在若干政策指引下,医院信息化管理系统、电子病历系统、区域医疗信息互联互通等重点工作逐步得到完善。主要受政策驱动通过一系列的政策推动医院、医保、远程医疗等各个环节的信息化进程,规范行业发展方向。根据《“十四五规划和2035年远景目标纲要》,医疗领域数字化建设和智慧医疗建设成为“十四五时期的重要在务家对医疗信息化的支持政策经历了从“适当推进到“加快发展自前各省市十四五医疗健康相关规划密集出台。2020年初新冠疫情以,中国大力倡导利用信息化手段支撑疫情防控和改善医疗服务,并更加注重医疗信息化的顶层设计和整体平台建设,通过打破医疗系统间的数据孤岛,实现医疗数据资源互通共享为智慧医疗发展提供良好契机。

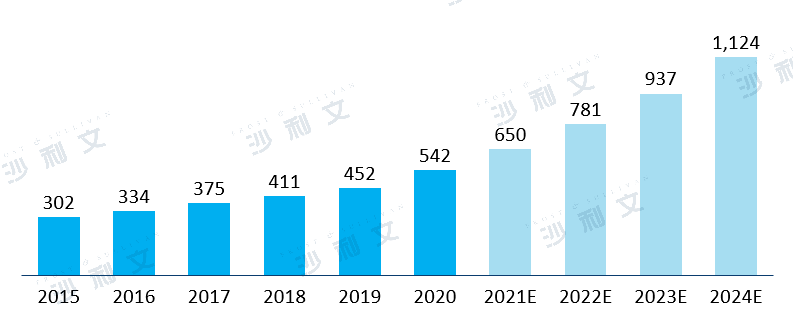

2015年以来,基于EMRS和HIS的医院信息平台建设成为医院信息化建设的重心:2018年以来,以大数据及AI技术的发展及海量临床电子病历数据的积累为前提,建设智慧诊疗应用体系包含管理决策、健康管理、智慧养老医药研发、慢病管理、诊疗决策、科研分析等多种应用场景,逐步构建服务于医生、患者的智能健康、智慧医疗生态系统。2020年新冠疫情推动智慧医疗发展加快至少3-5年,政府出台多项政策支持智慧医疗产业发展。中国智慧医疗行业应用市场规模由2015年的302.4亿元增加至2020年的人民币542.0亿元,复合年增长率为12.4%并预期将于2024年进一步增加至人民币1123.9亿元,2020至2024年的复合年增长率为20.0%。

中国智慧医疗行业应用规模,2015-2024E

单位:亿元

智慧医疗的驱动因素主要有三个:首先,互联网公司、运营商承建“智慧医院和医共体项目日益增多,进一步增加了资金来源。当前医院信息化投入的资金来源主要有政府拨款、医院自筹和社会融资三种,近年来,银行出于自身业务发展的角度出发积极参与医疗机构信息化建设,探索出了成熟的“银医合作模式2012年后互联网、物联网、大数据及AI等新兴技术发展.科技技术与医疗领域融合加深,互联网公司、运营商承建“智慧医院和医体项自也白益增多,进一步增加了资金来源。此外,新冠肺炎疫情爆发以后,中国医疗信息化建设主管部门大力倡导利用信息化手段支撑疫情防控和改善医疗服务,促使投资者对智慧医疗-医疗信息化的关注度也逐渐提升,获得市场一致性预期。从一级市场来看,2006到2013年整体融资比较平缓:2014到2019年,迎来加速期;2020年以来,整体投资金额过百亿且增长迅速。IPO来看,2021年IPO金额近70亿元,融资能力迅速提升

其次,在分级诊疗体系建设的医联体中,各级医疗卫生机构必须接入统一的信息平台,各机构之间的信息系统需实现互联互通,分级诊疗的推进过程,为智慧医疗的信息互联互通、深度整合发展提供了客观助力。中国整体医疗资源与就诊人次呈同向增长,但医疗资源分配不均。数量仅有2.996家,占比8%的三级医院承担近18亿人次就诊,占比全年就诊人次54.1%,而总计21.724家,占比61.9%的一级医院和未定级医院仅接诊3.7亿人次,医疗资源和医疗需求倒置。国家发布政策推动在线诊疗、医疗信息化、分析诊疗落地,调动资源,缓解医疗资源分配不均问题。分级诊疗按照疾病的轻重缓急及治疗的难易程度进行分级,不同级别的医疗机构承担不同疾病的治疗,逐步实现从全科到专业化的医疗过程。分级诊疗制度内涵即基层首诊、双向转诊急慢分治、上下联动,这是打破当前中国医疗服务资源错配困境的出路之一。分级诊疗的落地需要多方面的支撑,除了法律政策、各医疗机构的管理协同等,医疗信息化手段将在连接和打通上下级医疗机构、实现医疗资源的二次分配和资源共享方面发挥重要作用。在分级诊疗体系建设的医联体中,各级医疗卫生机构必须接入统一的信息平台,各机构之间的信息系统需实现互联互通,才能实现医联体的一体化管理、资源的整合共享和分工协作,分级诊疗的推进过程,为智慧医疗的信息互联互通、深度整合发展提供了客观助力。

最后,DRGS落地、“互联网+医疗时代,医疗数据共享和互联互通加速医保控费的深化改革、医师多点执业、云计算、大数据、物联网移动互联网以及人工智能为代表的新一代信息技术快速发展加速了智慧医疗时代的到来。DRGs即根据年龄、疾病诊断、合并症等特征,将患者分入若干诊断组进行管理。是用于衡量医疗服务质量效率以及进行医保支付的一个重要工具。DRGs付费模式贯穿支付全程,在诊断前和费用发生前,信息系统通过医保数据库的规则运算和临床路径规则,能给予医生提醒,预防违规发生。近年来,以云计算、大数据、物联网、移动互联网以及人工智能为代表的新一代信息技术快速发展,其应用领域不断拓展,在医疗领域的渗透率也逐渐提高,将不断丰富医疗信息化所能采取的技术手段,还会带动医疗信息化的改进和创新,进而催生更多的市场应用场景,提升行业市场空间。

在智慧医疗进程中,应用层的医疗信息系统是关键部分。中国医疗发展前期,各医院的初级IT系统技术门槛低,据统计中国医疗信息化产品供应商超过600家,经过多年的发展和优胜劣汰,并购重整,中国A股的上市公司已经有12家,其中,卫宁健康、万达信息、东软集团、思创医惠等企业是市场的领先者。

核心管理系统和电子病历又是医疗信息化现阶段最重要的领域且占比最高的两个细分赛道。2020年,中国医院核心系统的市场规模为53.9亿元,比2019年增长18.3%,当前核心管理系统市场中,卫宁健康、东软、创业慧康、东华医为和重庆中联位列前五,CR5合计市占率达到38.9%。2020年中国电子病历系统解决方案市场规模为17.4亿元,同比增长19.2%,中国电子病历市场领先的CR5厂商的市场份额为58.5%,嘉和美康、卫宁和海泰医疗市场份额较大。

2020年,中国医院核心管理系统解决方案市场中CR10的厂商的市场份额为56.2%,相比2019年的62.3%集中度略有下降,与之类似2020年电子病历市场集中率也少量下滑。主要原因是由于政策驱动下的区域中小型医院需求高增,导致头部独立软件开发商(ISV)无法覆盖中小医院,区域性中小独立软件开发商抢占了更多的市场。

相关推荐

2024年中国医疗大健康产业发展白皮书

在全球经济复苏的背景下,中国医疗健康产业正在经历前所未有的变革。国内经济稳步增长,医疗支出持续增加,为中国医疗大健康产业积极向好提供坚实物质基础。 中国医疗大健康产业的上行发展主要得益于国家政策的有力支持、技术创新的快速进步、市场需求的持续扩大以及全球化战略的深入实施。政策层面,中国政府将健康产业发展定位为国家战略,通过推动医疗改革、加大公共卫生服务投入、优化医疗保险体系等措施为产业发展提供坚实基础。技术层面,成药技术、大数据、人工智能等新兴技术的应用为医疗服务效率和质量的提升不断补充内生动能,由此推动个性化医疗和精准诊疗的长足发展。需求层面,随着居民健康意识的提高和人口结构老龄化的趋势凸显,社会对于高质量医疗服务期待趋增,为健康产业的发展带来了广阔的市场空间。发展层面,通过前沿医疗产品合作出海与中药“一带一路”全球供给等动作,中国与全球医疗先进市场的差距正在缩小,中国有望凭借医疗大健康的长足发展在世界舞台赢得一席之地。 基于此背景,博鳌亚洲论坛全球健康论坛大会组委会(简称“GHF组委会”)、弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)联合头豹研究院发布《2024年中国医疗大健康产业发展白皮书》,旨在对中国医疗健康产业发展环境、细分赛道当前热点及前沿聚焦作出综合研判。

2024年中国政务云市场探析:云端新征程,政务智慧探索(摘要版)

政务云是云服务在政府领域的应用,主要包括政务专属云基础设施、政务公有云基础设施,是指运用云计算技术,统筹利用“互联网+政务服务”平台,为政府行业提供基础设施、支撑软件、应用系统、信息资源、运行保障和信息安全等综合服务。传统的电子政务架构在性能和安全方面存在着有限的能力。各级政府自行建设政务信息系统导致了重复建设的问题,同时,以职能部门为中心的建设思路也导致了各自为政、信息孤岛、烟囱式架构等难题的出现。与传统架构相比,云计算具有节约经费、弹性伸缩和系统安全等诸多优势。更为重要的是,云计算为数据的集中、共享和开放创造了有利条件。因此,在政务信息化从垂直应用向共享协同发展的过程中,云计算扮演着关键的角色。在政务云实践中,政府部门通常以发展智慧政务、智慧城市、数字政府等为导向,建设集约化的政务云平台。通过整合各类信息资源,并融合大数据和人工智能技术,实现了电子政务相关创新型应用的发展。目前,该行业已全面迈入政务云2.0阶段,其主旨是"数据的高度融合与构建统一的政府大数据中心"。此阶段的首要任务是促进IaaS和PaaS两个平台的整合,实现数据资源的高效整合,以及构建政府级别的大数据中心。同时,基础架构方面的革新,例如超融合和Docker技术,应用架构方面的新进展,如微服务架构,以及开发运维模式的创新,比如DevOps,都将为政务云的持续发展注入新的活力。

2024年中国政务云市场探析:云端新征程,政务智慧探索(独占版)

政务云是云服务在政府领域的应用,主要包括政务专属云基础设施、政务公有云基础设施,是指运用云计算技术,统筹利用“互联网+政务服务”平台,为政府行业提供基础设施、支撑软件、应用系统、信息资源、运行保障和信息安全等综合服务。传统的电子政务架构在性能和安全方面存在着有限的能力。各级政府自行建设政务信息系统导致了重复建设的问题,同时,以职能部门为中心的建设思路也导致了各自为政、信息孤岛、烟囱式架构等难题的出现。与传统架构相比,云计算具有节约经费、弹性伸缩和系统安全等诸多优势。更为重要的是,云计算为数据的集中、共享和开放创造了有利条件。因此,在政务信息化从垂直应用向共享协同发展的过程中,云计算扮演着关键的角色。在政务云实践中,政府部门通常以发展智慧政务、智慧城市、数字政府等为导向,建设集约化的政务云平台。通过整合各类信息资源,并融合大数据和人工智能技术,实现了电子政务相关创新型应用的发展。目前,该行业已全面迈入政务云2.0阶段,其主旨是"数据的高度融合与构建统一的政府大数据中心"。此阶段的首要任务是促进IaaS和PaaS两个平台的整合,实现数据资源的高效整合,以及构建政府级别的大数据中心。同时,基础架构方面的革新,例如超融合和Docker技术,应用架构方面的新进展,如微服务架构,以及开发运维模式的创新,比如DevOps,都将为政务云的持续发展注入新的活力。

2024年中国中药饮片短报告:中药饮片行业能否借助政策东风,迎来新的发展机遇?(独占版)

中药饮片制造行业市场规模持续增长,但面临集中度低、创新不足和信任危机等挑战。 随着炮制工艺规范化和国家政策扶持,行业有望实现高质量发展。监管加强和电商平台崛起引发市场变局,推动行业向规范化、透明化和数字化发展。 尽管短期内部分药店和药材市场面临挑战,但中药饮片行业前景广阔,有望通过创新和规范化实现破局。

2024年中国中药饮片短报告: 中药饮片行业能否借助政策东风,迎来新的发展机遇?(摘要版)

中药饮片制造行业市场规模持续增长,但面临集中度低、创新不足和信任危机等挑战。 随着炮制工艺规范化和国家政策扶持,行业有望实现高质量发展。监管加强和电商平台崛起引发市场变局,推动行业向规范化、透明化和数字化发展。 尽管短期内部分药店和药材市场面临挑战,但中药饮片行业前景广阔,有望通过创新和规范化实现破局。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。