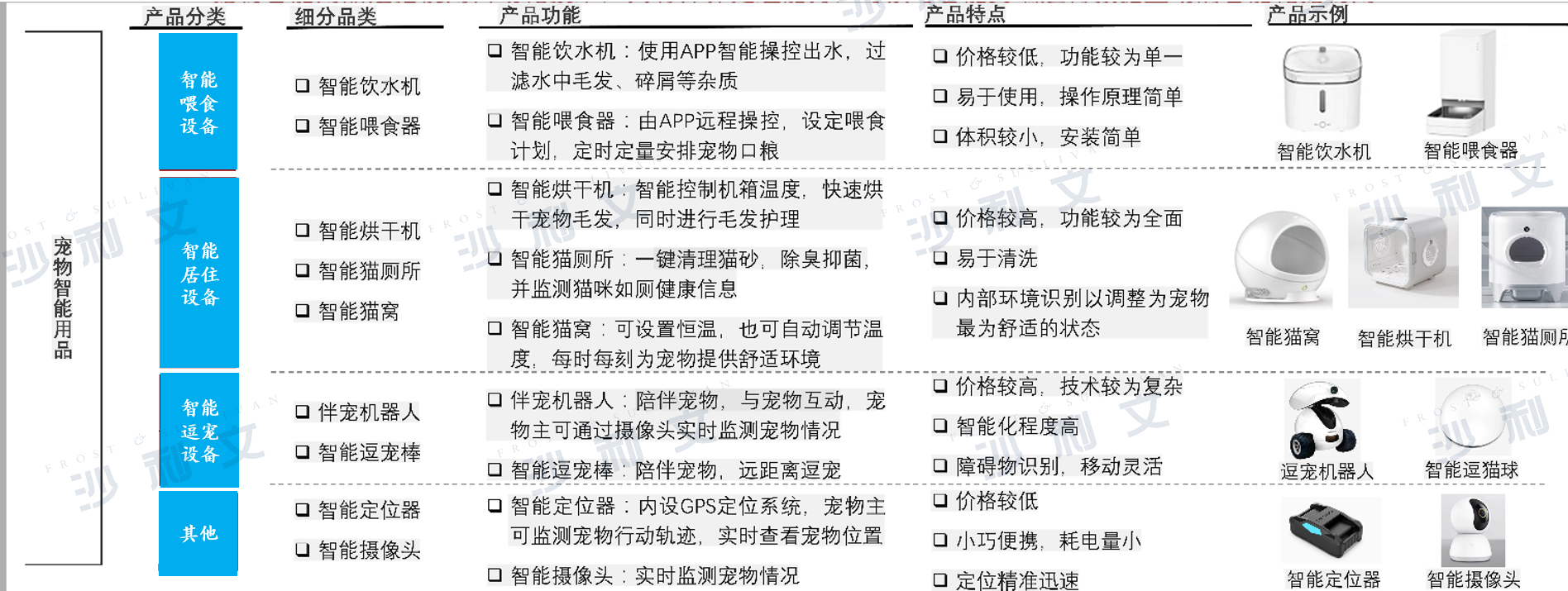

宠物智能用品是指使用自动化技术,具有计算处理能力,可以与智能终端进行数据互动的智能化宠物用设备。宠物智能用品根据功能性可分为智能喂食设备、智能居住设备、智能逗宠设备及其他产品,其中智能逗宠及智能居住设备为中高端产品,价格较高,智能喂食设备目前使用最为普遍。

来源:Frost & Sullivan

中国宠物智能用品行业是在宠物用品行业发展的基础上发展起来的。1990至1999年是宠物用品行业萌芽期,中国消费者开始对养宠这一生活方式有了一定认知,宠物用品行业初具规模;2000至2009年是宠物用品发展期,宠物数量激增,本土专业化宠物产品制造商开始涌现;2010年至今,随着独居家庭及年轻人养宠数量的增多,宠物用品智能化需求越来越强烈,宠物智能饮水机、智能喂食器受到消费者青睐,宠物智能用品功能越来越多样化。

中国宠物品类主要有犬、猫、水族、爬行、啮齿类和其他。宠物犬数量波动上升,由2017年的4,990万只上涨到了2021年的5,806万只;宠物猫数量逐年上升,由2017年的3,756万只上涨到了2021年的5,429万只;水族、爬行类、啮齿类的数量波动下降,其余各种类的宠物总体数量上涨。中国宠物数量基数逐渐扩大,宠物相关产品的需求不断增长。宠物智能用品渗透率自2019年至2021年不断上涨,消费者对宠物智能用品的接受度提高。2019年,宠物智能用品渗透率为40.3%,2021年上涨为52.9%,越来越多的宠物主消费者开始购买宠物智能用品,随着消费者习惯培养的深入,宠物智能用品正在逐渐成为部分养宠人士的刚需,宠物智能用品市场规模将进一步扩大。

从细分赛道来看,中国宠物主对宠物智能用品的品类偏好较为明显,主要集中于宠物食、住、娱方面,其中智能饮水机占比最高,为63%。同时,宠物训导及健康监测类用品开始受到消费者关注,消费者对宠物智能用品的需求开始从简单的保障饮食向健康监测升级。

宠物智能用品主要销售渠道为线上销售,其中最大占比平台为天猫、京东、淘宝。根据各宠物智能用品品牌旗舰店价格显示,主要宠物智能用品品类中,智能饮水机、智能喂食器属于低端产品,价格较低,功能较为单一,通常针对单一宠物需求;而智能猫厕所、智能烘干机属于中高端产品,价格较高,功能较为复杂,可实现多种功能。

宠物智能饮水机主要品牌天猫旗舰店销售价格为100-200元之间,月销量在3,000-7,000件之间;宠物智能喂食器价格区间为200-400元,月销量在1,000-3,000件之间,智能猫厕所与智能烘干机价格在千元左右,月销量在2,000件以内。整体宠物智能用品销量较大,市场需求量大,同品类产品价格较为统一,消费者对宠物智能用品接受度较高。

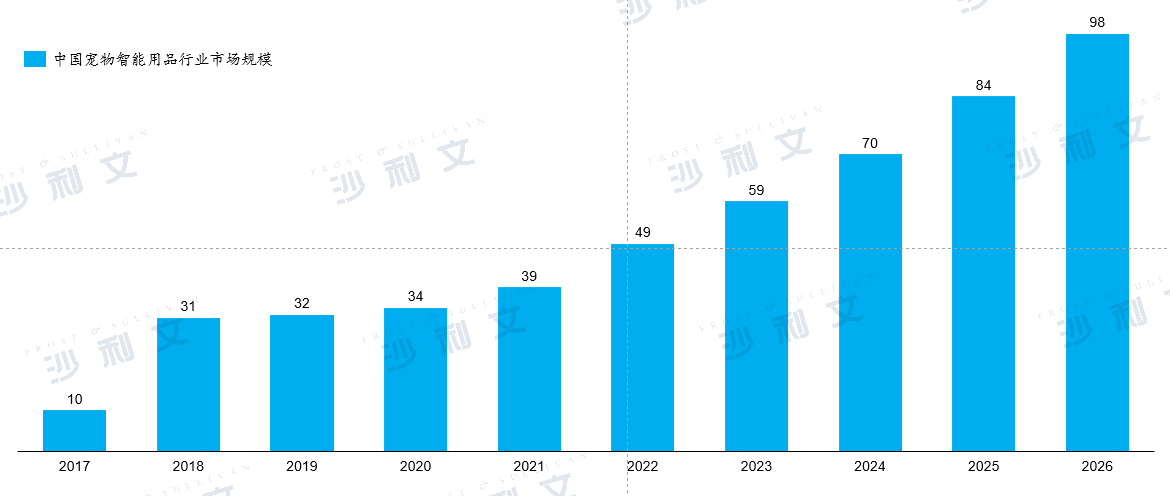

随着中国宠物用品行业市场规模的不断扩大,宠物智能用品行业市场规模随之上涨,市场需求量不断增高:市场规模由2017年的9.8亿元提高至2021年的38.6亿元,年复合增长率为40.9%,预计2026年将增长至98.1亿元,年复合增长率为20.5%。

2018年,宠物犬猫用品占比激增,带动宠物智能用品市场规模上涨。2020年后受疫情及中国一人户家庭数量持续上涨的影响,宠物数量不断增长,宠物行业消费规模基数变大,宠物智能用品市场在整体行业繁荣的情况下持续增长。

未来在后疫情时代的作用下,宠物经济增速将进一步扩大。宠物精神陪伴作用越发明显,消费者对宠物情感需求要求变高,宠物主更愿意为宠物消费并选择更好的产品,同时更加注重陪伴、玩耍等宠物精神需求,宠物智能用品例如伴宠机器人等需求将进一步增大。科学养宠概念得到普及,宠物智能用品可以利用专业的营养知识、医疗知识等指导宠物主养宠,达到宠物成长、生活更安全健康的目的。未来宠物智能用品市场规模将持续上涨。

来源:Frost & Sullivan

宠物智能用品上游原材料以芯片为核心,芯片是实现宠物用品智能化的必要原材料,除芯片外其余主要原材料产量较为充足,供货量稳定。宠物智能用品上游原材料以芯片为主,芯片装置在宠物智能用品设备内部,可以实现定位,控制电路等功能。中国芯片市场规模自2017年的36.2亿元上涨至2021年的426.8亿元,芯片市场规模的不断扩大带动了芯片产量的上升。2021年中国集成电路产量为2614.7亿块,年复合增长率达到18.7%。芯片作为宠物智能用品的核心原材料,中国芯片的产量将会影响中国宠物智能用品的产量,芯片市场的发展和芯片产量的持续上涨也将为宠物智能用品行业提供更加稳定的发展基础。宠物智能用品原材料除芯片外,其余主要原材料根据宠物智能用品品类不同而不同。智能喂食器主要原材料有不锈钢、ABS等;智能饮水机原材料包括PP材料和过滤网;伴宠机器人包括橡胶等。上游普通原材料产量较为充足,供货量稳定。中国橡胶产量自2017年至2020年波动上涨,达到82.6万吨,不锈钢粗钢产量自2017年至2021年逐年上涨,达到32.6千吨。

宠物智能用品中游主要为品牌商,专业宠物智能用品品牌商产品种类多样,核心产品优势突出;传统宠物用品品牌有宠物行业经验和客户群体基础;家电企业自身用户量大,产品销售覆盖范围广泛。由于宠物智能用品品牌商多为新兴中小企业,销售渠道以线上旗舰店为主,线下门店布局较少。受宠物行业整体销售模式影响,宠物智能用品销售模式多为线上直营与线下经销相结合,线下经销商多为大型零售商超平台及宠物用品专卖店。

来源:Frost & Sullivan

产业链下游主要消费者是宠物主,中国整体宠物主具有高收入、年轻化的特点,一线城市宠物主对宠物智能用品接受度最高,90后年轻宠物主最偏好宠物智能摄像头。中国整体宠物主具有高收入、年轻化的特点:2021年中国宠物主90后占比46.3%,月收入10,000元以上的人群占比34.9%。中国宠物主具有高收入、年轻化的特点,这类人群消费能力强,愿意为宠物付费,对宠物智能用品接受度高,是宠物智能用品的主要消费群体。宠物主对宠物智能用品的偏好会受年龄及所在城市的影响: 从所在城市看,一线城市宠物主对智能饮水机、智能摄像头、智能喂食器的偏好均高于平均值且占比较大,分别为64.8%、62.3%、50.3%;从年龄层面看,70后偏好智能饮水机占比最高,为75.6%,80后偏好智能喂食器占比最高,为45.8%,90后偏好智能摄像头占比最高,为63.6%。

中国宠物消费者更偏好于线上购买宠物用品,有80.4%的消费者选择在电商平台购买宠物用品。线上宠物用品种类齐全,优惠活动多,商品线上支付完成后可由物流送达,更符合宠物主的消费需求。消费者购买宠物用品的线上渠道中,天猫、淘宝、京东最受消费者喜爱,其中天猫销量最高。以小佩智能喂食器为例,该产品2022年6月在天猫旗舰店销售超过1,000件,京东旗舰店销售超过500件。产品种类多、有官方旗舰店、物流灵活便捷是这三家电商平台的主要优势。中国主要宠物智能用品品牌的销售渠道以线上为主,线上旗舰店有品质保障且种类齐全,线上超市时常有优惠活动,消费者在线上购买产品更加便利,目前各宠物智能产品在线上渠道销售更为广泛。拓展线下销售渠道是宠物智能用品品牌的布局趋势,线下直营店可以为消费者提供实物进行参考并保证产品品质,线下合作店可以扩大产品销售覆盖范围。2018年,pidan首家线下体验店于上海开业;2020年,多尼斯与连锁宠物零售店Petco合作,将产品销售从其电商平台拓展到1,600家线下门店中。

情感因素是中国宠物主养宠的重要原因,大部分宠物主是因为喜欢宠物而饲养并把宠物当作家人,宠物主愿意为宠物消费较高金额,选择更好产品,情感因素驱动下,宠物智能用品市场未来需求将持续增长。

中国有73.5%的宠物主养宠原因为喜欢宠物,6.1%的宠物主是为了让宠物陪伴父母或孩子,宠物的陪伴作用开始显现。在对待宠物的角色认知中,有93.6%的宠物主把宠物当作家人或朋友,宠物主愿意为宠物消费较高金额,选择更好产品,重视宠物精神需求,情感因素为宠物智能用品市场提供庞大需求。

中国一人户家庭户数逐年上涨,独居人士规模的扩大带动了宠物数量的增长,同时现代人生活节奏变快,年轻人忙于工作无法陪伴宠物,从而催生了宠物智能用品行业。中国一人户家庭数量逐年上涨,由2016年的6,134.6万户上涨到了2020年的12,549.0万户,年复合增长率达到7.8%。情感因素是宠物主养宠的重要原因,饲养宠物可以满足独居人士的情感需求,一人户家庭数量的上涨带动宠物数量的增长。现代生活节奏加快,独居宠物主工作忙,无法陪伴宠物,宠物智能用品应运而生。宠物智能用品可起到保障宠物饮食、监控宠物安全的作用。

懒人经济是指随着“懒人”群体数量的扩大,商家通过为客户群体带来便捷而产生的直接或间接经济效益,即消费者会为了便利而花钱。中国懒人经济的消费领域中,有31.1%的消费用途为智能用品。智能用品可以使消费者生活更便利,帮助消费者节省时间和精力。以宠物智能饮水机为例,宠物主可以使用手机APP远程操控出水量和出水时间,省去了使用普通饮水机时给宠物换水的繁琐行为。中国宠物主愿意为了便利购买价格更高的宠物智能用品,刺激了宠物智能用品市场的发展。

中国宠物智能用品行业企业集中度较为分散,各家宠物智能用品产品数量较为平均。2021年中国宠物智能用品品牌中,小佩宠物使用率为41%,相关宠物智能用品14件,为行业头部企业;霍曼科技品牌使用率为10.9%,相关宠物智能用品8件;多尼斯品牌使用率4%,相关宠物用品15件;CATLINK品牌使用率4.9%,相关宠物智能用品6件;陪彼品牌使用率为4.2%,相关宠物智能用品2件。中国宠物智能用品行业集中度较为分散。