【引语】

随着能源结构调整,燃煤电厂设施新建动力不足,同时大气十条后火电行业脱硫脱硝、超低排放市场接近饱和,火电行业大气环保预计在未来逐渐步入调整期,有待政策对排放要求的进一步升级。大气污染防治产业未来的热点逐渐向非电行业如钢铁工业超低排放、工业燃煤锅炉超低排放等领域转移。随着政策的大力支持,政策目标任务的鞭策,VOCs治理市场预计在未来几年内进入快速发展阶段。

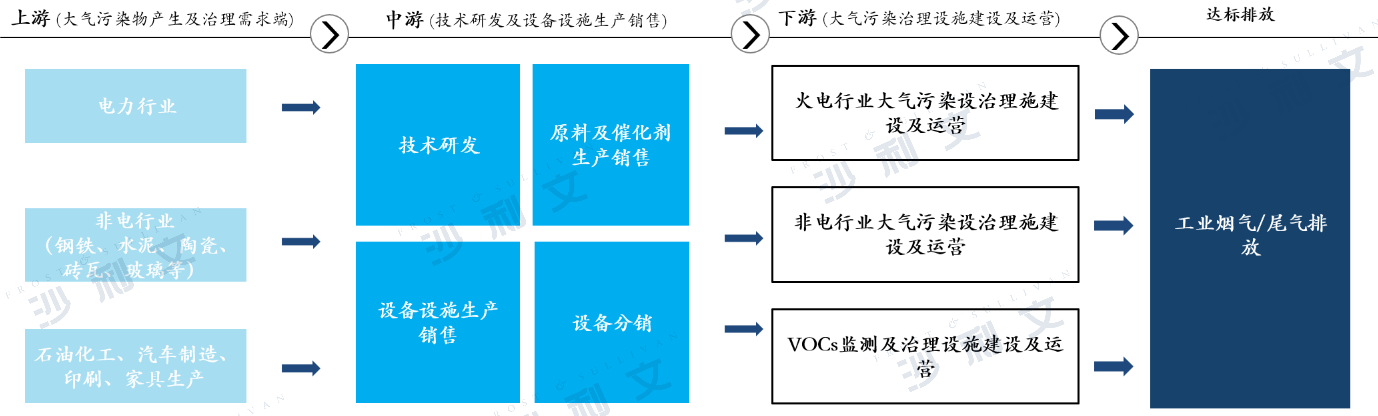

大气污染防治行业产业链及发展现状

来源:公开资料,沙利文公司

大气污染防治行业的产业链最前端为气体污染物产生及治理的需求端。电力行业是这一领域的一大需求来源,其大气污染的主要排放源是燃煤电厂。非电行业中大气污染物主要的排放源头有钢铁、水泥、陶瓷、玻璃等产业。VOCs主要排放产业涉及石化、汽车、印染以及家具等行业。

大气污染治理产业的中间环节涉及到污染治理设施的建设运营,其主要由技术研发、设备生产销售、污染治理设施建设运营三部分组成。目前,国内领先的大气污染治理服务商均具备从技术到安装的一体化大气污染解决方案能力。

随着国内环保意识的不断提高,以及对大气环境治理保护的需求,国家对工业烟气/尾气的达标排放会提出新的要求。在市场快速发展的同时,大气治理行业市场依然较为分散,下游客户需求繁杂。

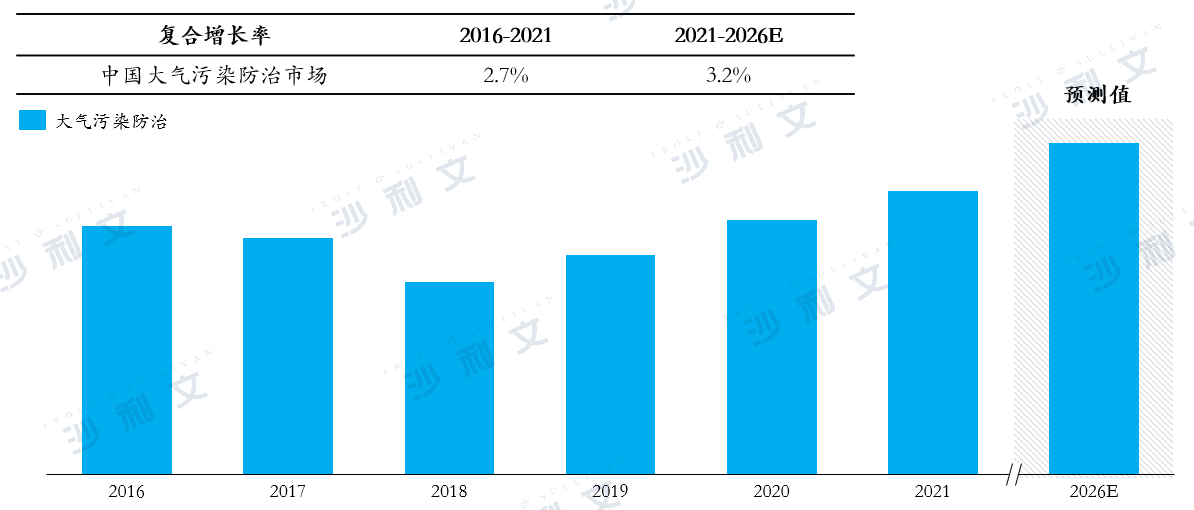

中国大气污染防治市场规模(2016-2026E)

来源:沙利文公司

随着能源结构调整,燃煤电厂设施新建动力不足,同时大气十条后火电行业脱硫脱硝、超低排放市场接近饱和,火电行业大气环保预计在未来逐渐步入调整期,有待政策对排放要求的进一步升级。大气污染防治产业未来的热点逐渐向非电行业如钢铁工业超低排放、工业燃煤锅炉超低排放等领域转移。随着政策的大力支持,政策目标任务的鞭策,VOCs治理市场预计在未来几年内进入快速发展阶段。

随着大气治理的持续推进,珠三角正式退出大气污染防治重点区域,与此同时,《三年行动计划》显示,汾渭平原首次在文件层面被列为大气污染防治的重点区域和主战场之一。汾渭平原是黄河流域汾河平原、渭河平原及台塬阶地的总称,涉及山西省吕梁、晋中、临汾、运城市,河南省洛阳、三门峡市,陕西省西安、宝鸡、渭南、咸阳、铜川市等11个地市。

随着中国PM2.5污染控制取得积极进展,相对于颗粒物、二氧化硫、氮氧化物污染控制,中国的VOCs管理基础薄弱,已成为大气环境管理短板。石化、化工、工业涂装、包装印刷、油品储运销等重点行业是中国VOCs重点排放源。为打赢蓝天保卫战、进一步改善环境空气质量,未来政府将会全面加强重点行业VOCs综合治理,为整个行业注入新的增长动力。

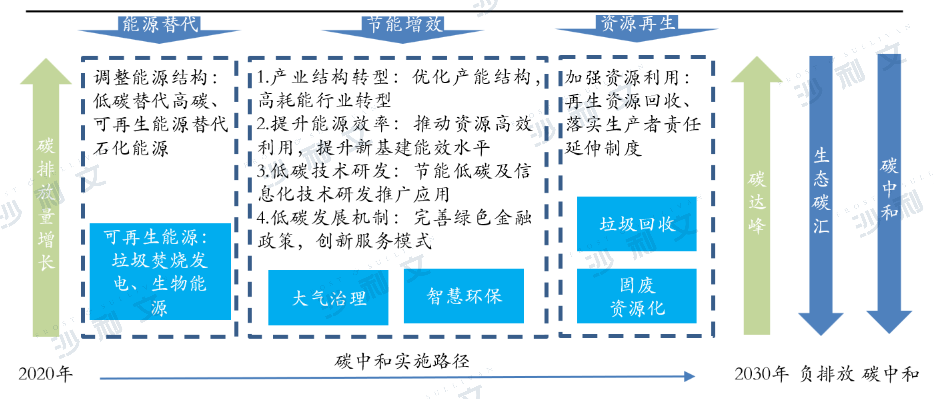

碳中和投资框架下环保产业投资机会

十八大以来,中国环保重视程度不断提高,环境治理投资也稳定增长,尤其是在PPP 模式的拉动下,环保产业占GDP比重大幅提高;中国环保产占GDP比重从2016年的1.5%增长到2021年的1.9%,年复合增长率达5.0%;未来,预计中国环保产业占GDP比重在2026年将达到2.3%,年复合增长率达3.9%,市场规模将得到进一步增长。根据国际经验,当治理环境污染的投资占GDP的比例达1%~1.5%时,可控制环境恶化的趋势,当该比例达到2%~3%时,环境质量可有所改善。

大气污染防治行业的头部玩家主要集中是大型集团控股的企业或上市公司。业务范围主要集中在超大型钢铁、建材、有色、火电、焦化、铸造工厂工业废气排放治理领域。行业竞争格局较为稳定,进入门槛高。头部玩家的一般都拥有丰厚的市场资源,能背靠平台或集团挖掘市场,从而稳定地占领市场,同时这些企业拥有大量的资金支持,通过包括上市融资等方式在内积累了大量资金资源,为拓展业务提供了保障。

来源:公开资料,沙利文公司

能源替代:从上游调整能源结构,使用清洁能源如光伏、风电、天然气、生物质能等替代煤炭,使用新能源装备替代传统燃油装备,从源头减少温室气体的产生和排放。

节能减排:从中游提升节能减排效果,包括产业结构转型、提升能源利用效率、加强低碳技术研发及数字化技术应用、完善低碳发展机制、加强规划管理等,在环保领域,节能管理、技术研发及环境规划的推进等将有益于板块发展。

循环利用:从下游加强再生资源回收利用,推进垃圾分类与再生资源回收“两网融合”,加快落实生产者责任制度,推进废弃家电、报废汽车、危废等回收处理体系。