【引语】

通用航空是我国改革开放以来为数不多的没有与国民经济同步发展的产业,在目前转变经济增长方式和产业升级的大背景下广受关注。截止2013年底,全国有178家通航运营企业,超过140个通用航空产业园区,十余个新获批通航机场,还有超过170家批准筹建企业和数百家等待筹建企业,通用航空领域蕴含的商业机会吸引着大量资本涌入。资本的逐利特征本身具有一定的盲目性,加之我国通用航空商业模式尚不清晰、盈利前景暂不明朗,行业投资的机遇与风险并存。更需注意的,大量社会资本在羊群效应下集聚在处于发展初期的通用航空,未来几年如无法形成稳定的盈利模式,资本的大进大出将给行业带来严重的伤害,我国的新能源行业即是前车之鉴。本文将重新梳理和认识通用航空产业链基础,分析产业链各环节构成,并对通用航空拉动上下游产业和促进经济发展的路径机理开展研究,以期厘清产业链竞合关系,明晰各产业环节商业机会,全面认识通用航空在经济社会中的地位作用,从而有助于行业的良性、健康、持续发展。

中国通用航空行业概览:

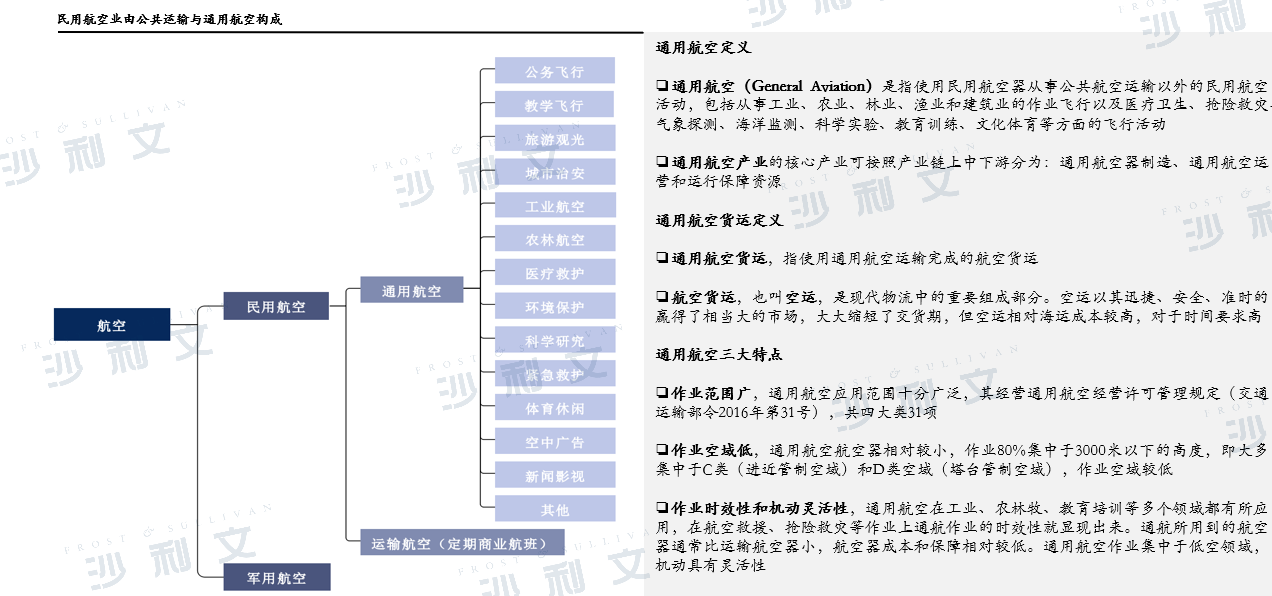

通用航空是指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

通用航空产业的核心产业可按照产业链上中下游分为:通用航空器制造、通用航空运营和运行保障资源。通用航空货运,指使用通用航空运输完成的航空货运。航空货运,也叫空运,是现代物流中的重要组成部分。空运以其迅捷、安全、准时的赢得了相当大的市场,大大缩短了交货期,但空运相对海运成本较高,对于时间要求高。并且,作业范围广,通用航空应用范围十分广泛,其经营通用航空经营许可管理规定(交通运输部令2016年第31号),共四大类。作业空域低,通用航空航空器相对较小,作业80%集中于3000米以下的高度,即大多集中于C类(进近管制空域)和D类空域(塔台管制空域),作业空域较低。作业时效性和机动灵活性,通用航空在工业、农林牧、教育培训等多个领域都有所应用,在航空救援、抢险救灾等作业上通航作业的时效性就显现出来。通航所用到的航空器通常比运输航空器小,航空器成本和保障相对较低。通用航空作业集中于低空领域,机动具有灵活性。

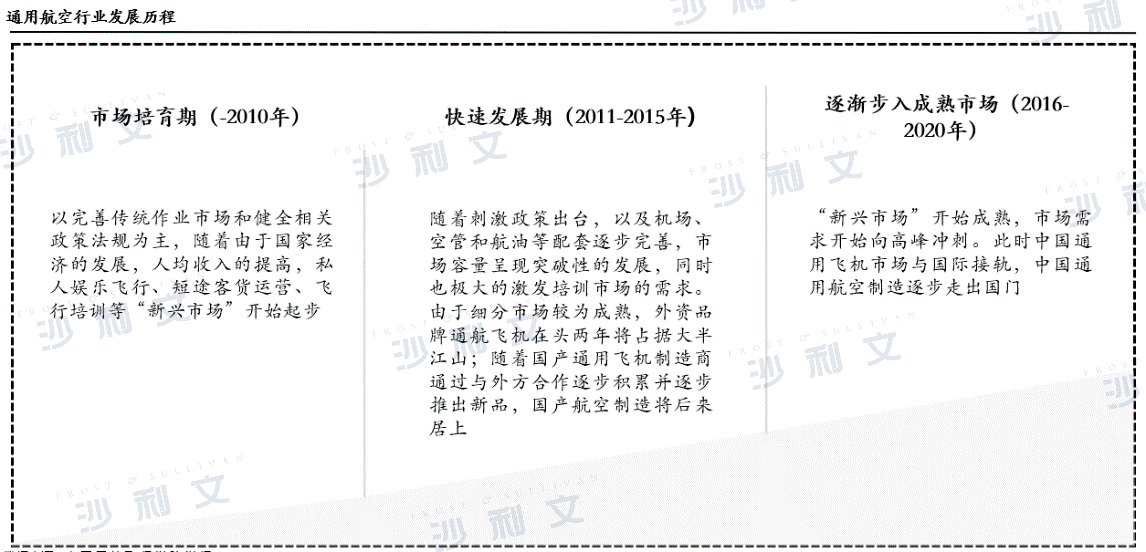

中国通用航空发展经历了三个阶段,目前我国正所处第三阶段中:

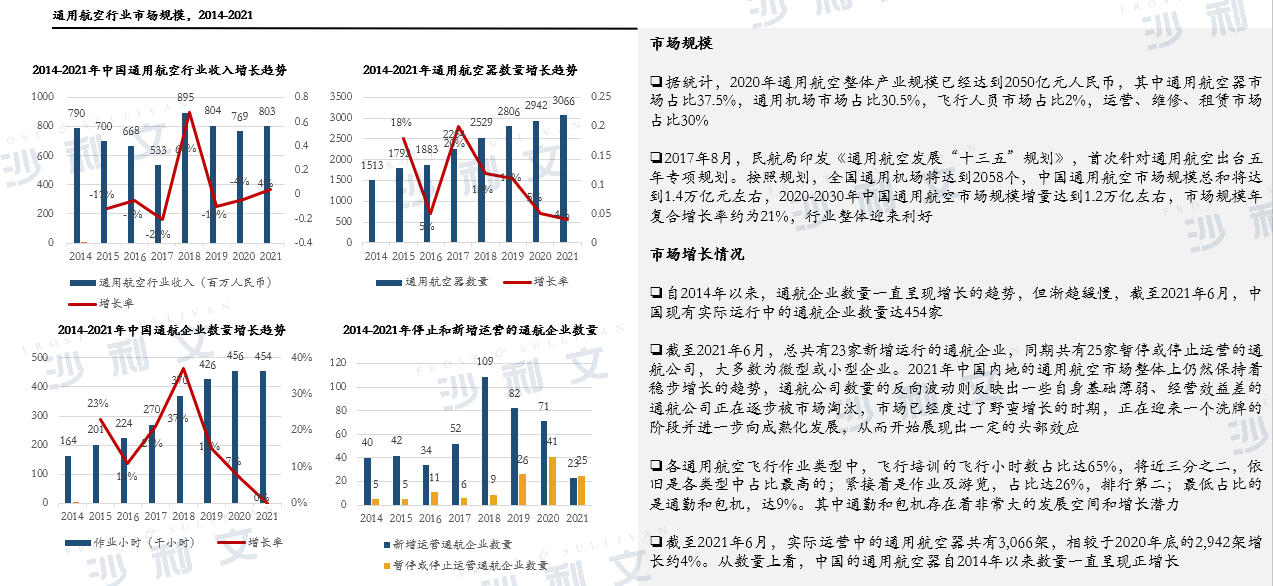

从“中国通航企业数量”图表可以看出,2021年6月,有23家新通航企业在运营,另一方面,有25家通航企业停牌,其中大部分都是小微企业,这反映了一些基础薄弱、经营效率低下的GA公司正在逐渐被市场所取代。这意味着市场本身已经显现出穿越野蛮生长期,逐步进入成熟市场的效果。

据统计,2020年通用航空整体产业规模已经达到2050亿元人民币,其中通用航空器市场占比37.5%,通用机场市场占比30.5%,飞行人员市场占比2%,运营、维修、租赁市场占比30%。

值得一提的是,2017年8月,民航局印发《通用航空发展“十三五”规划》,首次针对通用航空出台五年专项规划。按照规划,全国通用机场将达到2058个,中国通用航空市场规模总和将达到1.4万亿元左右,2020-2030年中国通用航空市场规模增量达到1.2万亿左右,市场规模年复合增长率约为21%,行业整体迎来利好。自2014年以来,通航企业数量一直呈现增长的趋势,但渐趋缓慢,截至2021年6月,中国现有实际运行中的通航企业数量达454家。

截至2021年6月,总共有23家新增运行的通航企业,同期共有25家暂停或停止运营的通航公司,大多数为微型或小型企业。2021年中国内地的通用航空市场整体上仍然保持着稳步增长的趋势,通航公司数量的反向波动则反映出一些自身基础薄弱、经营效益差的通航公司正在逐步被市场淘汰,市场已经度过了野蛮增长的时期,正在迎来一个洗牌的阶段并进一步向成熟化发展,从而开始展现出一定的头部效应。

各通用航空飞行作业类型中,飞行培训的飞行小时数占比达65%,将近三分之二,依旧是各类型中占比最高的;紧接着是作业及游览,占比达26%,排行第二;最低占比的是通勤和包机,达9%。其中通勤和包机存在着非常大的发展空间和增长潜力。

截至2021年6月,实际运营中的通用航空器共有3,066架,相较于2020年底的2,942架增长约4%。从数量上看,中国的通用航空器自2014年以来数量一直呈现正增长。

数据中心行业的产业链主要分为上游端的资源提供商、中游端的数据中心服务商和下游端的企业用户。

中国通用航空行业产业链分析:

在中国,很多通用航空货运服务都是由通用航空运营商提供的。到2021年底,中国通用航空飞机数量达到3000架。除四大航空公司及其子公司占有31%的市场份额外,平均每家企业运营的通用航空飞机数量不足6架。通用航空货运运营商市场呈现碎片化态势。

从产业链分析,通航货运服务的客户为货运代理,如船公司、通航代理、政府机构和个人客户。从中国航空货运量的增长来看,中国通用航空货运市场需求巨大。同时,担保行业正在成熟,这意味着航空公司的配套成本将因规模优势而变得更便宜。

需要担心的是,对于上游行业来说,中国本土的通用航空飞机制造能力不足以支撑通用航空货运运营商,而通用航空货运飞机的成本很高,或者可能需要从国外购买。

中国通用航空商业模式对比分析:

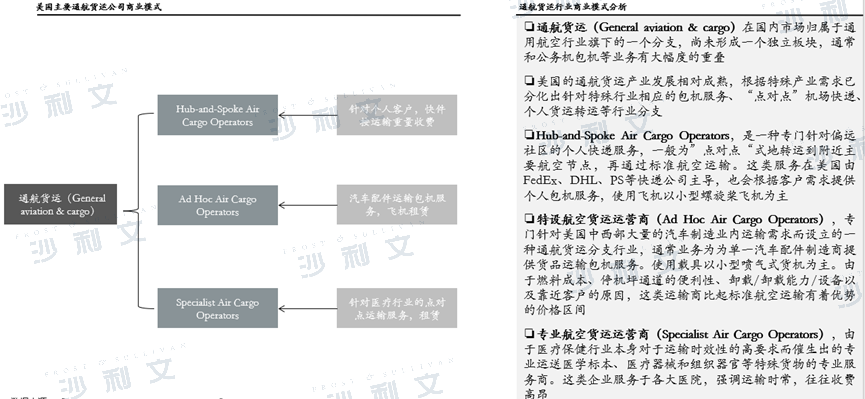

通航货运在国内市场归属于通用航空行业旗下的一个分支,尚未形成一个独立板块,通常和公务机包机等业务有大幅度的重叠

目前国内通航机场以上海虹桥机场为例可分类为三类业务板块:点对点国际商务机场、公务机包机专机运用基地、低成本航空运营基地

在公务机、包机、专机业务方面,国内通航公司主要为国际、本地中转旅客提供“点对点”且小而精的客运业务。这也是目前国内通航主要的业务模式

在通航货运业务板块中,通用航空可以运输一些时效性高且附加价值较高的商品或货物,但受限于国内发达的物流网络,通航货运板块优势并不明显。

美国的通航货运产业发展相对成熟,根据特殊产业需求已分化出针对特殊行业相应的包机服务、“点对点”机场快递、个人货运转运等行业分支。

Hub-and-Spoke Air Cargo Operators,是一种专门针对偏远社区的个人快递服务,一般为”点对点“式地转运到附近主要航空节点,再通过标准航空运输。这类服务在美国由FedEx、DHL、PS等快递公司主导,也会根据客户需求提供个人包机服务,使用飞机以小型螺旋桨飞机为主。

特设航空货运运营商(Ad Hoc Air Cargo Operators),专门针对美国中西部大量的汽车制造业内运输需求而设立的一种通航货运分支行业,通常业务为为单一汽车配件制造商提供货品运输包机服务。使用载具以小型喷气式货机为主。由于燃料成本、停机坪通道的便利性、卸载/卸载能力/设备以及靠近客户的原因,这类运输商比起标准航空运输有着优势的价格区间。

专业航空货运运营商(Specialist Air Cargo Operators),由于医疗保健行业本身对于运输时效性的高要求而催生出的专业运送医学标本、医疗器械和组织器官等特殊货物的专业服务商。这类企业服务于各大医院,强调运输时常,往往收费高昂。

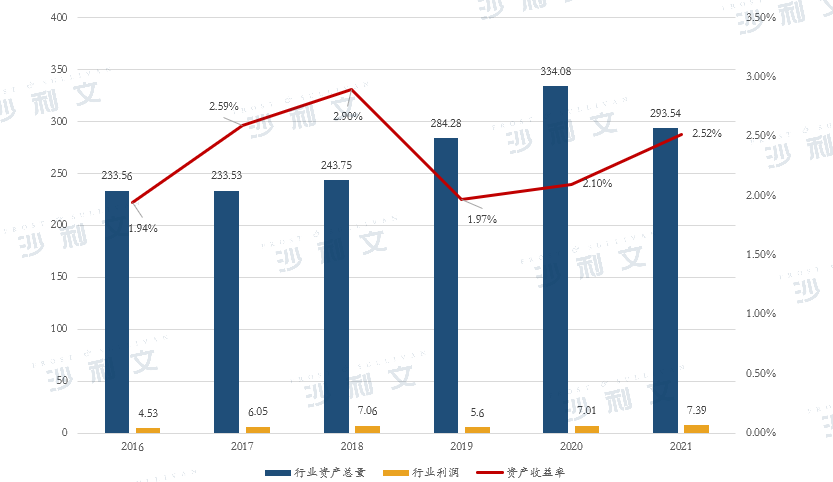

中国通用航空行业头部运营企业资产收益率,2016-2021

单位:十亿元人民币

国内通航企业注册资本总量于2016年逐年攀升至300亿规模,货运业务板块年利润稳定于7亿规模,平均资产收益率接近2.3%。

受疫情影响,资产规模于2020年,收益率则于2019年分别有不同程度的收缩。根据数据,2021年行业整体已经摆脱影响,恢复正常水平。

相比于普通民航公司货运业务平均收益率稳定于5%-7%水平,通用航空货运业务尚未形成产业规模,整体收益率偏低。

国内通用航空运营商资本主要集中于大型民用航空上市公司旗下的专职子公司,经营处境受民航市场本身波动影响较大,尚未形成真正意义上的独立市场。

从整体角度来看,通航货运产业整体的发展情况和市场环境是较好的,但目前我国通航企业的经营绩效水平较低,且波动明显,稳定性较差。

通航货运服务行业的驱动因素:

a) 市场需求:按胡焕庸线将中国划分东南和西北两个大区,东南沿海地区拥有丰富的水路运输和逐渐完善的发达高铁运输网,整体二产市场运输需求虽然旺盛,但是并不适合通用航空发挥其优势;理论上,西北部受山区覆盖和拥有广袤的平原的区域,受制于人口密度较低等问题,开发全交通节点通达式高铁的性价比极低,通用航空运输可以充分发挥自身灵活、便利等优势。从通用航空企业的地域分布来看,截至2020年底,获得通用航空经营许可证的523家通用航空企业中,华北地区111家,东北地区45家,华东地区131家,中南地区120家,西南地区64家,西北地区33家,新疆地区19家。

b) 现有航线分布:其次考虑现有航线分布,也能得出相似的结论,中国航线集中于经济发达的东南地区,而西北至东南经济发达消费市场的正规航线开辟受区域人口密度低、需求不集中等问题限制发展并不顺利,通用航空下的小规模货运业务存在较大的市场补位机会。

c) 通用机场配套:根据通用航空货运业务所必要配套的机场、运营和维护方面产业的分布来考虑,除去发达的东南沿海区域以外,有足够的通用航空机场能够为新航线开辟提供必要的配套服务的区域。以中国沿海城市以这些区域的通用机场为业务服务站点,展开新的对城镇社区式的通航飞机快递服务或是展开”点对点“式的通往经济发达地区的货运包机业务都是有极佳的市场预期的。