系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

【引语】

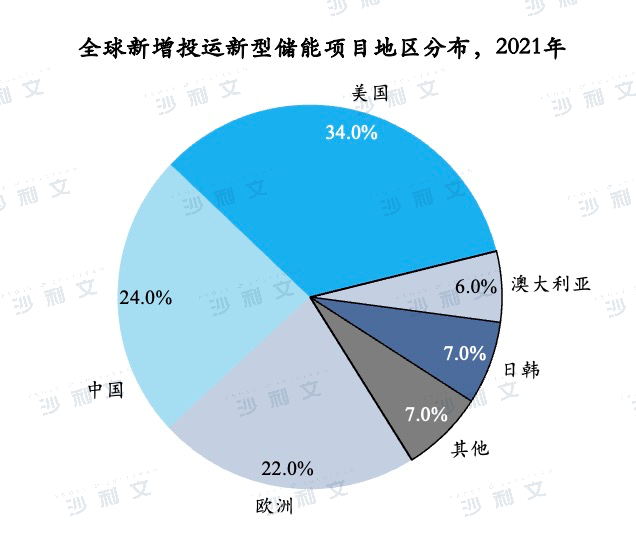

在碳中和的大背景下,全球储能项目装机规模持续增长。2016至2021年,全球储能项目累计装机规模呈稳定增长趋势,由2016年的168.7GW持续增长至2021年的209.4GW,年均复合增长率约4.4%。2021年美国、中国和欧洲依然引领全球储能市场的发展,三者合计占全球市场的80%。在政策红利、技术进步以及新能源发电产业高速发展的带动下,中国储能项目装机规模呈稳步上升趋势,由2017年28.9GW增长至2021年的46.1GW,年复合增长率为12.4%。

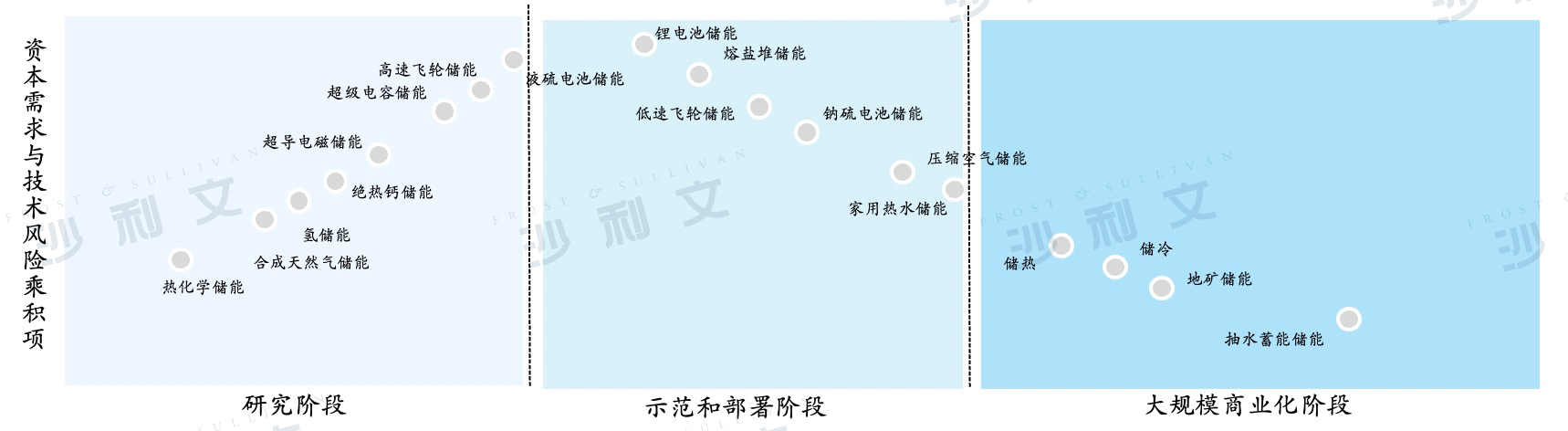

储能指电能的储存,是利用化学或物理的方法将电能储存起来并在需要时释放的相关技术及措施。依据储存方式,储能可分为机械储能、电磁储能、电化学储能、热储能和化学储能。其中,机械储能分为抽水蓄能、压缩空气储能、飞轮储能,电磁储能分为超导储能、超级电容储能,电化学储能包括铅酸电池、铅炭电池、锂电池、钠硫电池及液硫电池储能,热储能包括储热和储冷,化学储能包括电解水储能与合成天然气储能。

机械储能中的抽水蓄能是当前商业化应用最为成熟的储能方式,以锂电池、钠硫电池为代表的电化学储能整体处于示范和部署阶段,而其他储能方式如机械储能中的高速飞轮储能,电磁储能中的超导储能、超级电容储能,化学储能等仍处于研发阶段,尚未得到产业化应用。

储能行业上游参与主体为设备供应商,包括储能电池、电池管理系统、能量管理系统、储能逆变器等设备供应商,中游为储能系统集成商以及储能电站投资运营主体,下游为储能应用主体。

在碳中和的大背景下,全球储能项目装机规模持续增长。2016至2021年,全球储能项目累计装机规模达呈稳定增长趋势,由2016年的168.7GW持续增长至2021年的209.4GW,年均复合增长率约4.4%。

2021年美国、中国和欧洲依然引领全球储能市场的发展,三者合计占全球市场的80%。在欧洲各国“双碳”目标和可再生能源承诺下,自2016年以来,装机规模持续增长,并呈快速增长态势。2021年,欧洲新增投运规模达2.2GW,户用储能市场表现强劲,规模突破1GW。

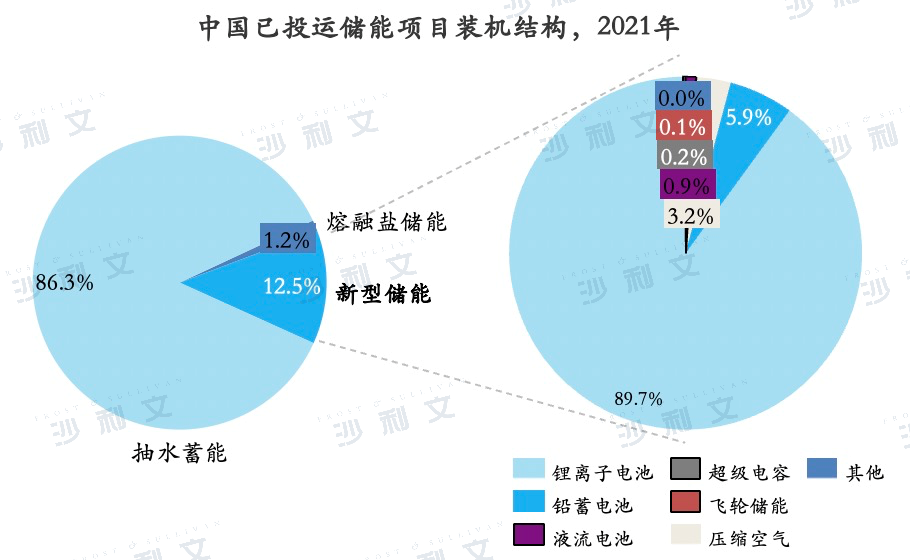

抽水蓄能是目前最广泛的储能形式。截至2021年底,抽水蓄能项目累计装机规模为180.5GW,占比达86.2%,首次低于90%,是目前全球最广泛的储能应用形式。2021年,全球新型储能市场依然保持着高速增长态势。2021年,全球新增投运电力储能项目装机规模18.3GW,同比增长185%,其中,新型储能的新增投运规模最大,并且首次突破10GW,达到10.2GW,是2020年新增投运规模的2.2倍,同比增长117%。

中国储能规模稳步增长。在政策红利、技术进步以及新能源发电产业高速发展的带动下,中国储能项目装机规模呈稳步上升趋势,由2017年28.9GW增长至2021年的46.1GW,年复合增长率为12.4%。

其中,抽水蓄能的累计装机规模最大,为39.8GW,同比增长25%,所占比重与去年同期相比再次下降,下降了3个百分点;市场增量主要来自新型储能,累计装机规模达到5.7GW,同比增长75%。

2021年,中国新增投运电力储能项目装机规模首次突破10GW,达到10.5GW,其中,抽水蓄能新增规模8GW,同比增长437%;新型储能新增规模首次突破2GW,达到2.4GW,同比增长54%;新型储能中,锂离子电池和压缩空气均有百兆瓦级项目并网运行,特别是后者,在2021年实现了跨越式增长,新增投运规模170MW,接近2020年底累计装机规模的15倍。

中国电化学储能行业上游参与主体为设备供应商,包括储能电池、电池管理系统、能量管理系统、储能变流器等设备供应商,中游为储能系统集成商以及储能电站投资运营主体,下游为储能应用主体。

参与储能行业的厂商来源广泛。一类是光伏行业的企业,如阳光电源,在储能电池、BMS、储能系统集成环节均有布局。第二类为电池企业,包括宁德时代、比亚迪、海博思创等,其中比亚迪几乎在储能系统全产业链实现覆盖,而宁德时代和海博思创均在储能电池、BMS、PCS、EMS和储能系统集成环节均有布局。第三类为电力企业,以中恒电气为代表,这类企业在传统电厂积累了丰富的经验,了解电网的运行特点,在运营服务环节具有优势,中恒电气在EMS、系统集成和运营服务环节均有布局。

中国储能行业部分标的企业概览

相关推荐

2024年中国医疗大健康产业发展白皮书

在全球经济复苏的背景下,中国医疗健康产业正在经历前所未有的变革。国内经济稳步增长,医疗支出持续增加,为中国医疗大健康产业积极向好提供坚实物质基础。 中国医疗大健康产业的上行发展主要得益于国家政策的有力支持、技术创新的快速进步、市场需求的持续扩大以及全球化战略的深入实施。政策层面,中国政府将健康产业发展定位为国家战略,通过推动医疗改革、加大公共卫生服务投入、优化医疗保险体系等措施为产业发展提供坚实基础。技术层面,成药技术、大数据、人工智能等新兴技术的应用为医疗服务效率和质量的提升不断补充内生动能,由此推动个性化医疗和精准诊疗的长足发展。需求层面,随着居民健康意识的提高和人口结构老龄化的趋势凸显,社会对于高质量医疗服务期待趋增,为健康产业的发展带来了广阔的市场空间。发展层面,通过前沿医疗产品合作出海与中药“一带一路”全球供给等动作,中国与全球医疗先进市场的差距正在缩小,中国有望凭借医疗大健康的长足发展在世界舞台赢得一席之地。 基于此背景,博鳌亚洲论坛全球健康论坛大会组委会(简称“GHF组委会”)、弗若斯特沙利文(Frost & Sullivan,简称“沙利文”)联合头豹研究院发布《2024年中国医疗大健康产业发展白皮书》,旨在对中国医疗健康产业发展环境、细分赛道当前热点及前沿聚焦作出综合研判。

2024年中国压力传感器行业探析(独占版)

本报告为对中国压力传感器行业应用场景进行研究。将通过探究对中国压力传感器行业技术特征以及应用场景,探析中国压力传感器未来发展前景。

2024年中国压力传感器行业探析(摘要版)

本报告为对中国压力传感器行业应用场景进行研究。将通过探究对中国压力传感器行业技术特征以及应用场景,探析中国压力传感器未来发展前景。

2024年中国补充矿物质类保健食品行业概览报告(独占版)

随着国民健康意识的日益增强和生活节奏的加快,矿物质作为人体不可或缺的微量元素,其补充的重要性愈发凸显。补充矿物质类保健食品属于传统的保健食品,发展时间较长,近年来呈现出稳健的发展态势。老龄化加剧推动银发经济日益崛起,中老年人群对矿物质补充的需求持续增长,预计行业规模持续扩张的趋势不变。

2024年中国补充矿物质类保健食品行业概览报告(摘要版)

随着国民健康意识的日益增强和生活节奏的加快,矿物质作为人体不可或缺的微量元素,其补充的重要性愈发凸显。补充矿物质类保健食品属于传统的保健食品,发展时间较长,近年来呈现出稳健的发展态势。老龄化加剧推动银发经济日益崛起,中老年人群对矿物质补充的需求持续增长,预计行业规模持续扩张的趋势不变。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。