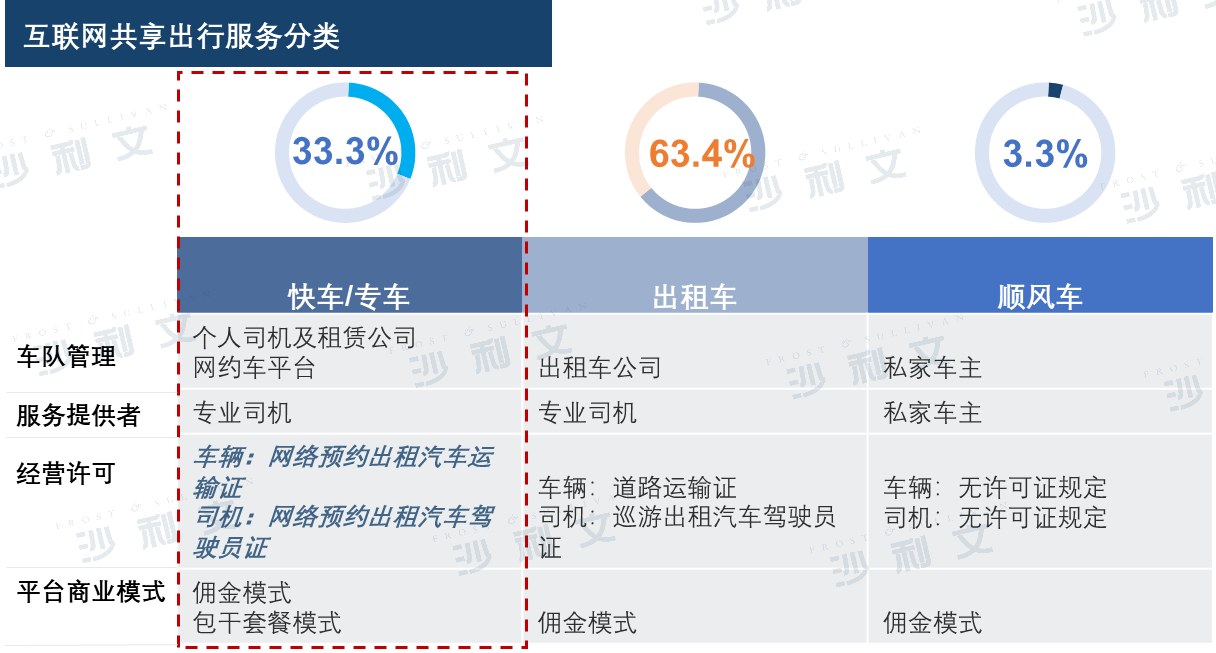

共享出行指以互联网技术为依托构建服务平台,整合供需信息,使用符合条件的车辆和驾驶员,提供非巡游的预约出租汽车服务的经营活动;按服务类别,其可划分为快车/专车、出租车、顺风车等,以满足不同的市场需求。

目前共享出行已渗透到人们的日常生活中,共享出行快车、专车、顺风车的出现逐步解决传统出租汽车运力不足的问题,相关法律法规逐步完善,行业逐步走向规范化。

共享出行市场受疫情影响发展短期放缓,未来持续持续向好

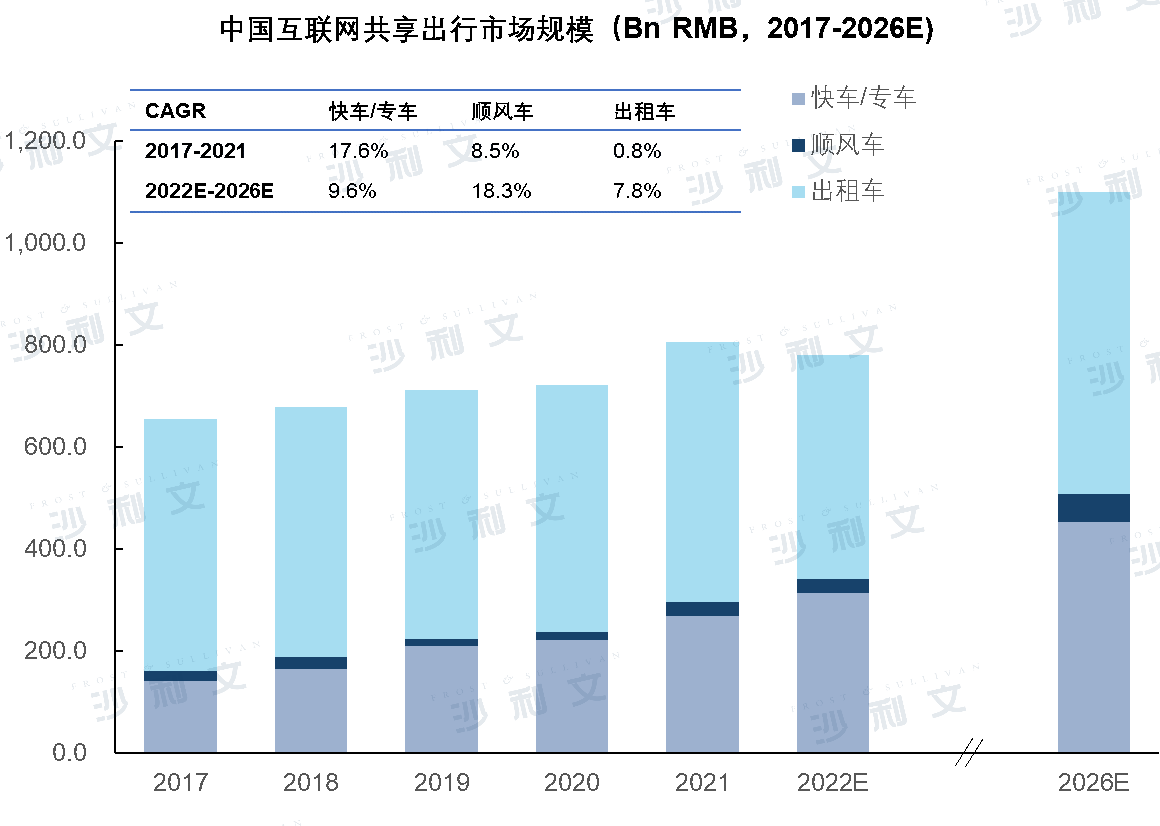

共享出行市场规模由2017年的654.4亿元增长到2021年的805.6亿元,年均复合增长率为5.3%。2020年全国受到新冠疫情下停工停业的影响,市场规模增长缓慢。2022年由于新冠疫情的变异毒株再次大范围地在全国各地爆发,出行行业受到重挫,市场规模有一程度的下跌。

未来,伴随着后疫情时代出行需求逐渐回暖,自动驾驶等技术的应用开始商业化落地,共享出行服务的运力进一步得到提升,填补部分地区及部分场景下公共交通运力的空白。共享出行市场规模预计由2022年的780.8亿元增长到2026年的1100.5亿元,年均复合增长率为9.0%。

此外,随着互联网共享出行聚合类、垂直类平台的竞争加剧,部分平台将寻求新的业务突破,逐步向上游拓展业务,与整车厂战略合作推出共享出行服务定制车型。部分平台及主机厂商加快研发自动驾驶技术,以实现自动驾驶在共享出行的场景下商业化落地。

共享出行行业玩家逐步从粗放化管理过渡到精细化运作

从2010年起,共享出行行业经过了多个阶段的发展,行业逐步规范化并已进入发展成熟阶段。各平台推出快车、专车、顺风车等多元业务,同时还逐步向本地生活、定制网约车等业务方向发展,利用各平台的流量,打造闭环的生活服务出行生态。随着共享出行平台竞争白热化,正进入连续创新时期,各平台将寻求新的突破口逐向上游延申寻求更多的机会。

市场探索期(2010-2015)

2010年易到用车成立——早期整合汽车租赁公司的车辆和员工

2014年资本大规模补贴入场,同质化网约车平台相继消失

2014年网约车的合规化正式进入政策面讨论范围

市场启动期(2015-2016)

2015年网约车合法化消息逐渐向市场蔓延,神州专车、首约汽车、曹操专车等玩家相继进入市场

2016年7月28日正式颁布《网络预约出租汽车经营服务管理暂行办法》

高速发展期(2017-2022)

企业方面由一家独大向一超多强转变

车辆由燃油车为主向新能源车转变

人员由富余人力向专业化转变

由于监管逐步加严,专业的合规人员与车辆将是网约车行业的必备核心资源

连续创新期(2022-未来)

出行市场从拥车到按需服务转变,互联网共享出行平台与主机厂合作对现有汽车进行调整或设计全新汽车,更接近消费电子产品,更新换代的时间缩短至3-5年

各厂商的自动驾驶技术逐步突破,L3级技术逐步开始商业化应用。以及部分城市开始颁发自动驾驶汽车牌照,加快了自动驾驶在共享出行场景中的落地