过去五年,多项监管措施出台,共享出行行业逐步规范化,市场逐步走向成熟,市场规模由2017年的654.4亿元增长到2021年的805.6亿元,年均复合增长率为5.3%。未来,伴随着后疫情时代出行需求逐渐回暖,自动驾驶等技术的应用开始商业化落地,共享出行服务的运力进一步得到提升。共享出行市场规模预计由2022年的780.8亿元增长到2026年的1100.5亿元,年均复合增长率为9.0%。

共享出行平台产业链解析

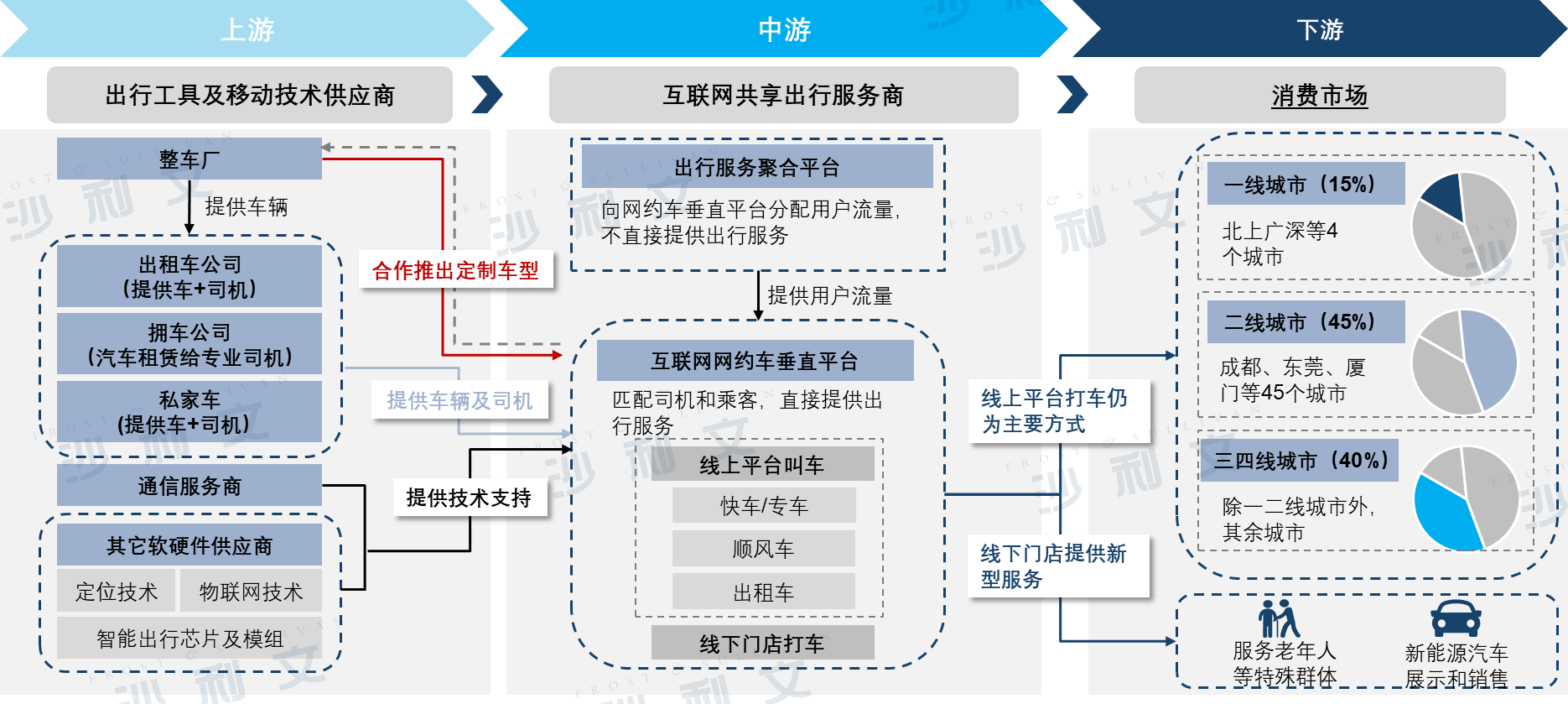

在这个庞大的市场中,整个行业的产业链主要由上游的出行工具及移动技术供应商,中游的互联网共享出行服务商,以及下游的消费者组成。

中游的互联网出行服务商按是否直接提供出行服务可划分为网约车垂直平台和聚合平台,网约车垂直平台为乘客直接提供出行服务,而聚合平台则利用自身流量优势为垂直平台分配用户流量,不直接提供出行服务,如高德地图等。网约车垂直平台又按是否为主机厂子品牌可划分为快车平台和主机厂专车平台。快车平台的车辆为私家车和私人司机,司机多为兼职,如滴滴打车、万顺叫车等。主机厂专车平台为主机厂旗下的子品牌如首汽约车、如祺出行、享道出行等,车辆为主机厂所有或私家车,司机均有全职司机和兼职司机。

上游主要为车辆提供者,如整车厂、租车公司、私家车等,以及通信技术服务商和其他软硬件提供商,如定位技术提供商、高精地图提供商、物联网技术提供商以及智能出行芯片提供商等。

下游则为消费者市场,消费者的打车方式主要有线上平台下单,以及线下门店打车,而线上平台下单为当前的主流打车方式,其中二线及以下城市占据整个共享出行市场份额的85%。

共享出行平台未来发展趋势

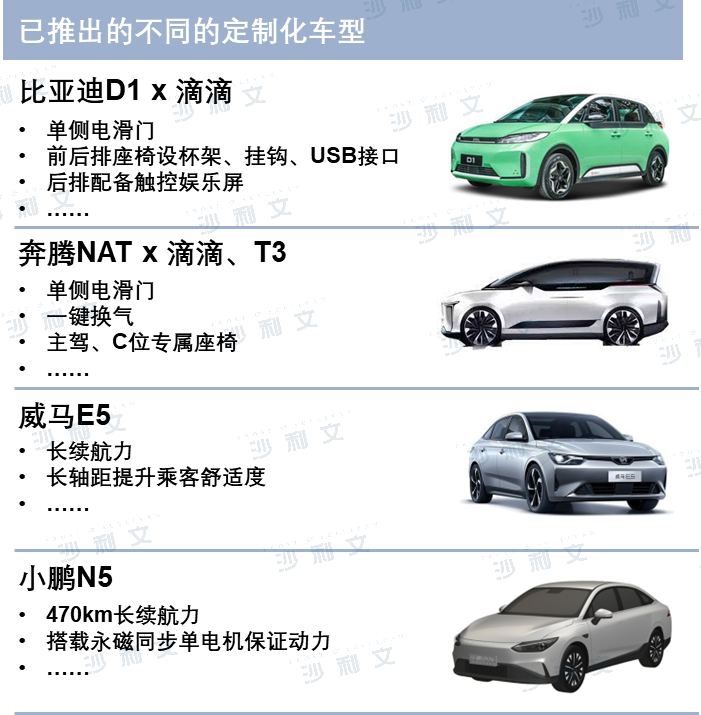

趋势一:针对不同的用户痛点,各平台与整车厂逐步推出的定制化车型以提升客户的乘坐体验

根据沙利文调研,当前共享出行用户的主要痛点为:“车辆满员时,由于车内空间小,乘坐的舒适度低”、“无法在后座调节空调,无法在乘车前预设空调温度”、“无法搭载婴儿车或儿童座椅”、“女士穿裙子时或老人小孩上下车不方便”等。针对以上的种种用户体验反馈,定制化的共享出行汽车将是未来的共享出行行业工具的重要发展趋势。

现在已有厂商根据不同的用户痛点,对车辆实现定制化装配,如安装单侧电滑门,提升新能源汽车的续航能力,可不同程度上提升了用户的乘坐体验和司机的驾驶体验。

沙利文预计定制汽车将成为数字化共享出行的一部分,因为其更接近消费电子产品,车型更新换代的速度缩短至3-5年。定制化汽车采用模块化设计,因此更方便对座椅或电池等单个模块进行升级改造,还可减少销售、管理等费用,总的拥车成本得到大幅下降。

未来,模块化设计的新车型都将会对客户所看见的和体验的部分做持续升级改造,包括车辆外观、内部设计、信息娱乐系统等,因此可以不断的快速调整满足乘客不断更新的需求

趋势二:自动驾驶的商业化落地,降低共享出行的用车成本

现阶段,汽车的电动化已经取得了阶段性的进展,接下来应该把网联化、智能化放到更加重要的位置。未来随着协同感知技术、协同决策与协同感知的技术、高精地图和高精定位技术、高可靠低时延的网络技术、云计算技术等等技术的快速发展升级,可实现的自动驾驶功能逐步增加,自动驾驶在共享出行场景下的商业化应用成为可能。因此,在互联网出行服务中,自动驾驶的应用可一定程度上减少了司机的使用成本,并且延长了共享出行服务的时间,为平台提供充足的运力。