一直以来,能源资源是我国关注的战略性问题,因为这关乎着我国经济社会发展的全局性和国家的昌荣发展。在党的二十大代表大会上,党的二十大代表、贵州省自然资源厅厅长周文也提出,为了保障国家能源资源安全,贵州省今年也编制了新一轮找矿突破战略行动纲要及其实施方案,贵州省今年将重点开展是新能源电池及材料产业发展所需的锰矿、磷矿、铝土矿、萤石矿等8种矿产资源的勘察工作。那么,什么是锰矿?我国锰矿行业的市场现状如何呢?

锰矿石的定义及分类

锰矿石中国重要战略物资之一,锰及其化合物广泛应用于现代国防工业、冶金工业、化工工业及轻工业领域。锰矿石是含有锰金属化合物且具有经济利用价值的一种金属矿物集合体,是锰金属冶炼领域重要原材料。锰是一种灰白色、硬脆、有光泽的过渡金属,化学符号Mn,原子序数25,相对原子质量55,属于VIIB族元素,密度7.44克/立方厘米,熔点1,244℃。锰属于较活泼金属,加热时能和氧气结合,易溶于稀酸生成二价锰盐,广泛应用于现代国防工业、冶金工业、化工工业及轻工业等领域。

自然界中已知含锰矿物集合体约150余种,根据主要含锰化合物种类划分,常见锰矿石分为软锰矿、硬锰矿、水锰矿、黑锰矿、菱锰矿、硫锰矿六种类型。

锰矿石行业的发展历程

中国锰矿石行业历经七十余年工业化建设及发展规划,现已形成良好的市场运行模式及完整的产业链结构。中国对猛矿石的开采利用最早可追溯至新石器时代仰韶文化时期,当时锰矿石主要应用于陶瓷着色颜料领域。1952年,中国第一个五年计划开始实施,自此中国锰矿石行业正式进入工业化大规模开采利用进程。中国锰矿石行业历经七十余年工业化建设及发展规划,主要经历了探索发展阶段、稳定发展阶段、快速发展阶段、高速发展阶段共四个发展阶段,现已形成良好的市场运行模式及完整的产业链结构。

锰矿石行业产业链分析

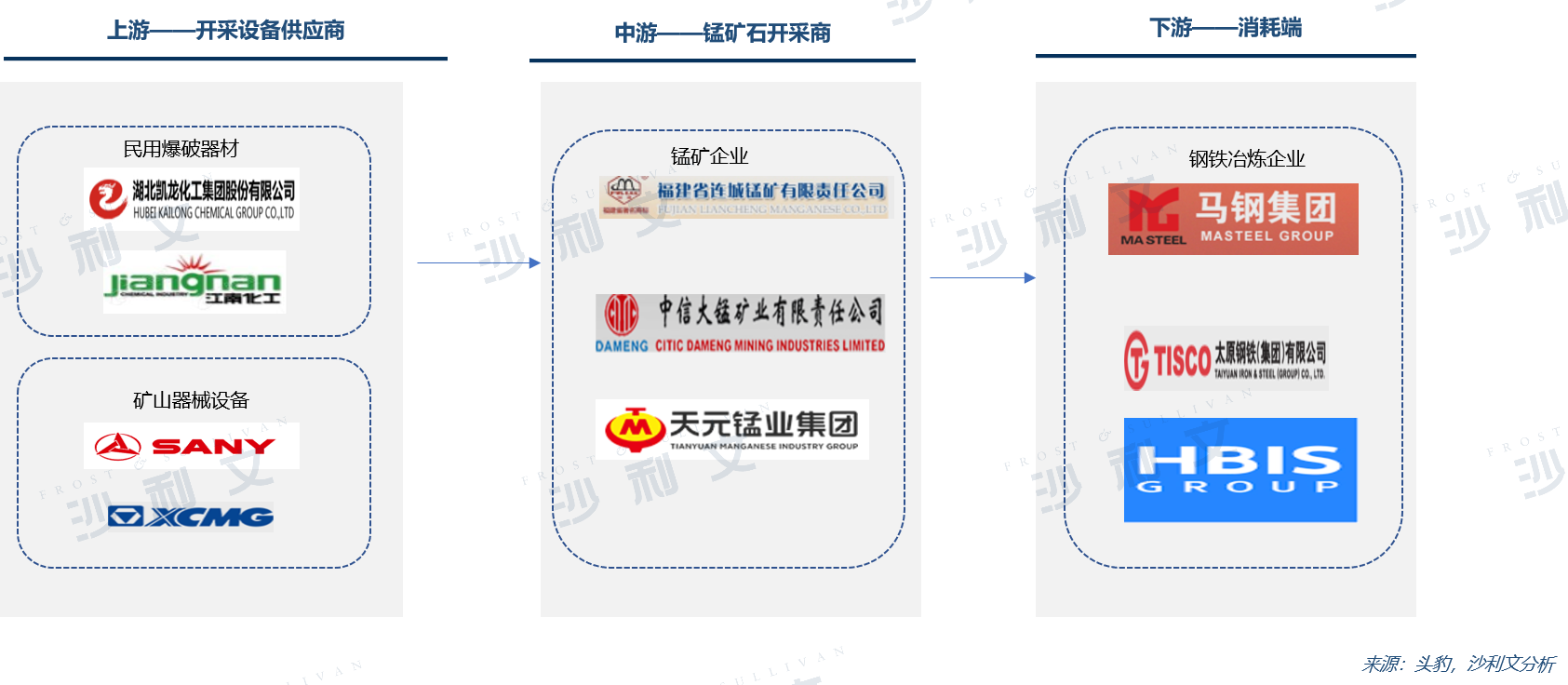

中国锰矿石行业产业链发展成熟,可分为三个环节。产业链上游参与主体为锰矿石开采设备供应主体,包括民用爆破器材生产商及矿山机械制造商;产业链中游参与主体是锰矿石开采企业,负责锰矿石开采工作,是锰矿石资源及开采技术所有者;产业链下游参与者为钢铁冶炼企业,是锰矿石主要消耗端。

锰矿石市场规模分析

中国及全球锰矿石资源分布情况

全球锰矿石资源储量丰富,分布不均,主要集中在非洲、南美洲及澳洲等地区。据USGS最新数据显示,截止2021年,全球已探明的锰矿储量(金属量)约15亿吨,主要分布在南非、澳大利亚、巴西、乌克兰和加蓬等国家。受资源开采条件及品位限制,部分欠发达国家锰矿石开采力度有限。

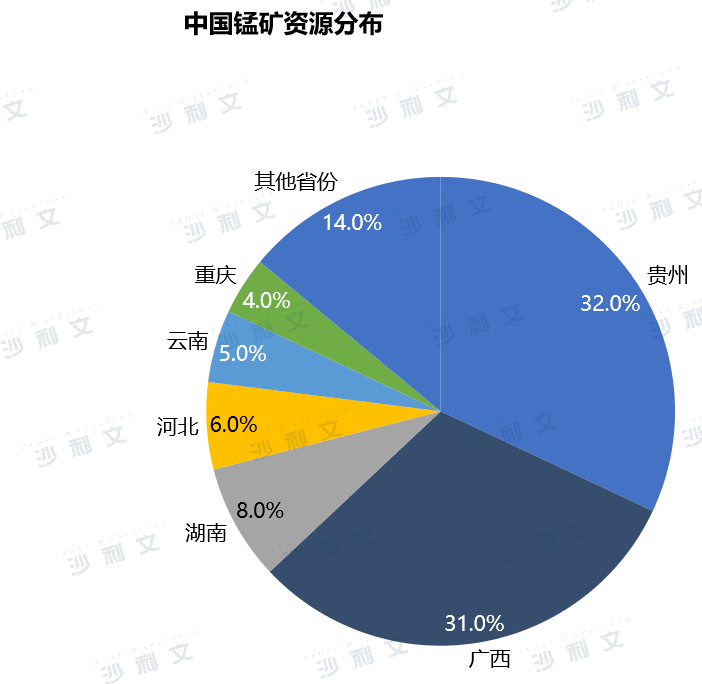

中国锰矿石资源储量丰富,当前中国共有29个省(区、市)勘察并发现有锰矿资源。截止到2020年,我国锰矿资源储量约为2.13亿吨左右,主要分布在广西、贵州、湖南等地区。但与全球其它锰矿石资源大国相比,我国锰矿资源主要以中、小型矿床规模为主,不利于大规模开发。并且品位较低,平均品位为15-25%,开采利用条件处于劣势。受中国锰矿石行业早期发展过程中存在粗放式开发问题影响,当前部分中小型锰矿石资源存在资源贫化问题。

全球锰矿石市场规模(按产量计)

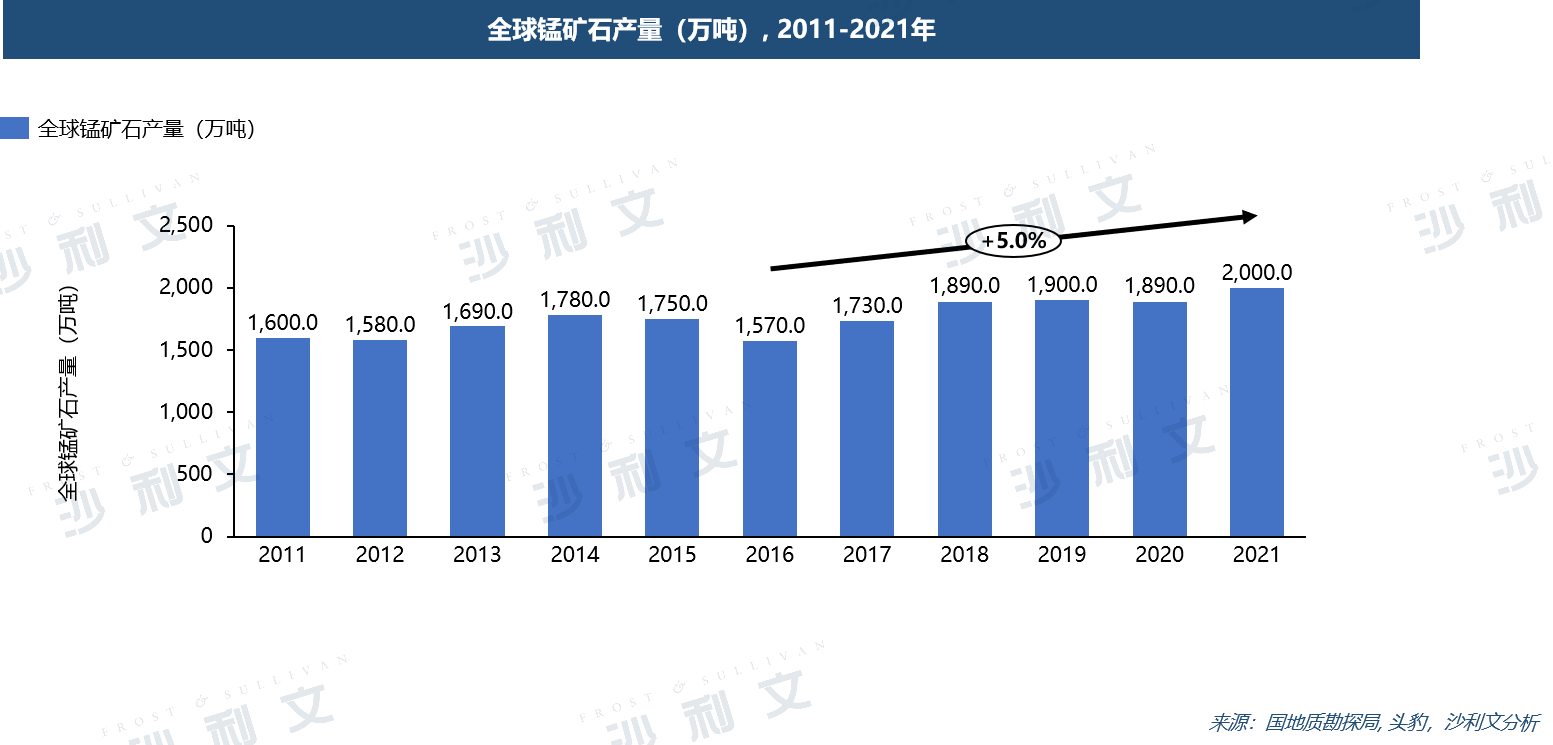

伴随着全球制造业的不断升级,市场对锰矿石需求量逐年上升。近十年来,全球锰矿石产量整体呈上升趋势,全球锰矿石总产量从2011年的1,600万吨快速扩大至2021年的2,000万吨,其中2014年起,受全球锰矿石最大进口国中国锰矿石减产影响,全球锰矿石由2014年1,780万吨小幅下降至2016年1,570万吨。此后伴随锰矿石市场供应持续偏紧、锰矿石市场价格升高影响,全球大型锰矿企业逐步增产,全球锰矿石产量由2016年1,570万吨迅速扩大至2021年的2,000万吨,年复合增长率为5.0%。

中国锰矿行业市场规模(按产量计)

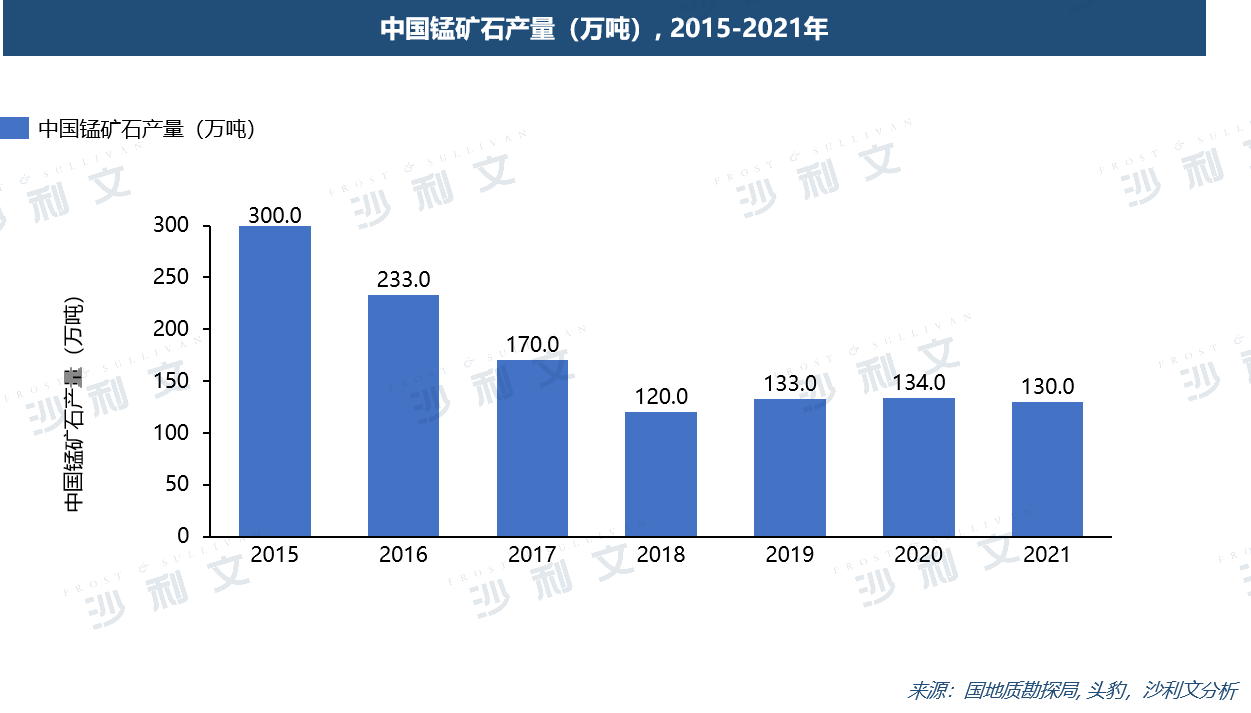

中国锰矿石行业市场规模与冶金工业、汽车生产等领域发展情况高度关联。过去几年间,受环保整顿影响,部分中小型锰矿企业处于停产整顿状态,中国锰矿石产量出现小幅下滑现象。中国锰矿石行业市场规模(按产量计)从2015年300.0万吨下降至2021年130.0万吨。其中,2014年起受中国环保政策影响,部分中小型锰矿停产,中国锰矿石产量由2015年300.0万吨快速下降至2018年120.0万吨,2018年起,中国锰矿石行业环保整顿初显成效,部分企业逐步恢复生产,2021年中国锰矿产量小幅回升至130.0万吨。

中国锰矿石市场未来发展

未来五年内,沙利文预测,受和国家鼓励政策驱动、产业结构调整和行业环保整顿的完成,中国锰矿石行业市场规模有望进入量价齐升阶段。中国新能源汽车快速崛起,扩大钢材应用领域及消耗量,这将进一步扩大锰矿石市场需求。短期内,本土锰矿石市场供应将持续紧张,锰矿石价格保持高位运行,企业利润空间充裕。长期来看,伴随着行业环保整改基本完成,部分企业陆续恢复生产,本土锰矿石产能有望得到进一步释放。