伴随着国家综合实力提高、民族认同感增强以及审美的多元化发展,国潮风强势崛起,带动经典国货焕新升级,国潮趋势之下珠宝行业亦焕发出新的生机。国潮风不仅展现了消费者的个性化,也为传统知名品牌在新时代重塑自我提供了突破口。作为一个传承文化与价值的行业,珠宝行业在国潮演绎方面具有天然优势,传统文化元素的融入可赋予珠宝设计典雅的艺术美感,增添更多的艺术气息,还可彰显设计者和佩戴者独特的品味与个性。近年来珠宝企业承应国潮时尚新风,深挖中国元素,纷纷推陈出新,塑造了许多年轻消费群体喜爱的产品。

在此背景下,头豹研究院特此重磅推出「头豹行企指南」,为您介绍并梳理中国国潮珠宝赛道的明星企业。

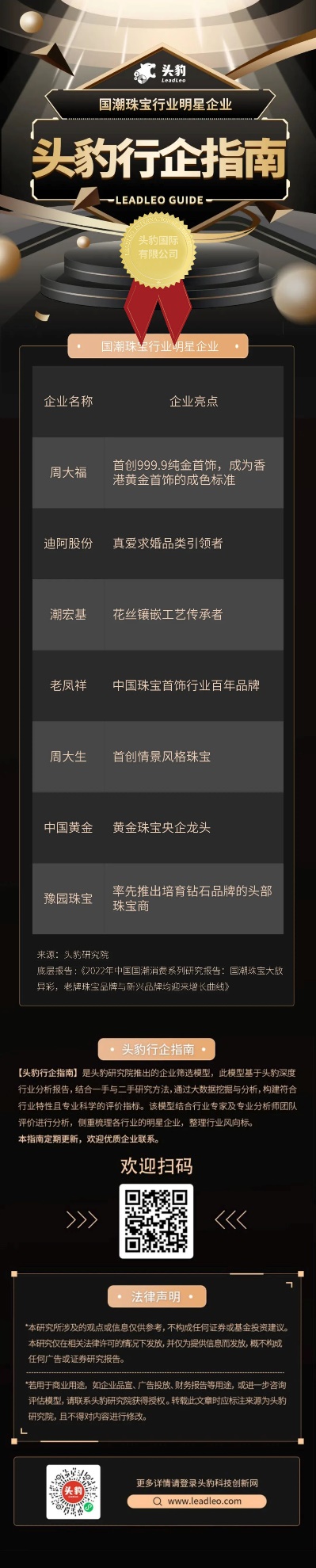

国潮珠宝行业明星企业

周大福:首创999.9纯金首饰,成为香港黄金首饰的成色标准

周大福创立于1929年,于2011年在香港联合交易所主板上市,是中国珠宝行业龙头品牌。周大福于1956年首创999.9纯金首饰(即黄金成色为999.9‰),开创了金饰制造新工艺的先河,并于1984年被香港政府采纳为香港黄金首饰成色标准。周大福在武汉、顺德、深圳及香港均设有生产研发中心,是中国珠宝品牌中为数不多具备自主生产及设计能力的企业。据周大福2023财年半年报数据显示,报告期内其营业额为465.35亿港元,营业利润为43.49亿港元。

迪阿股份:真爱求婚品类引领者

迪阿股份成立于2010年,于2021年12月在深圳证券交易所创业板上市。迪阿股份定位于年轻消费者,推出“DR”品牌。凭借着“一生只送一人”理念,“DR”成为了年轻消费者所熟知的婚恋钻戒品牌。迪阿股份主要采取自营和定制销售的业务模式,拥有强大的产业链资源整合能力。现阶段DR钻戒直营店已超600家,覆盖法国巴黎、中国香港和大陆约200个城市。

潮宏基:花丝镶嵌工艺传承者

潮宏基成立于1996年,2010年在深交所主板上市。潮宏基秉承“弘扬东方文化精髓,推动中国原创设计”的理念,为消费者提供设计独特、品质卓越的产品。潮宏基特有的花丝镶嵌工艺被列入第二批国家级非物质文化遗产名录。潮宏基珠宝将时尚和传统文化有机衔接,2022年推出“花丝风雨桥”、“心之锁向”以及“浮光掠影”等系列产品,创新演绎花丝镶嵌工艺。2022年前三季度,潮宏基营收为33.81亿元,归属于上市公司股东的净利润为2.35亿元。

老凤祥:中国珠宝首饰行业百年品牌

老凤祥创立于1848年,是中国珠宝首饰行业的百年品牌。2021年,在第20届老凤祥上海国际首饰文化节上,老凤祥推出“凤祥喜事荟”,以“国潮、国风、国韵”演绎丰硕的品牌文创成果。2022年上半年,老凤祥实现营业收入337.40亿元,同比增长6.80%,归母净利润为8.90亿元。截至2022年6月末,老凤祥共计拥有营销网点达5,055家(含海外银楼15家)。

周大生:首创情景风格珠宝

周大生成立于1999年,2017年在深圳主板上市,是以钻石镶嵌首饰、素金首饰为主的中国中高端钻石珠宝品牌。周大生精准定位消费人群,深度解析场景需求,2016年首创“情景风格珠宝”,创新引领珠宝行业新潮流。聚焦于表达情感、表现自我两大需求方向,周大生研发了多个系列组合,为消费者提供了独特的珠宝首饰精品。在国潮趋势崛起的背景下,周大生利用自有线上电商平台、流量主播,联合超级品牌大IP打造差异化的国潮风黄金产品。

中国黄金:黄金珠宝央企龙头

中国黄金始建于2006年,是珠宝销售领域唯一央企,2021年2月在上交所上市。中国黄金精细化赋能国潮产品线,推出了“承福金”系列古法工艺产品,以及故宫、迪士尼、航天十二宫等国潮产品。2022年中国黄金与中国文物交流中心联合推出“国宝金”系列新品,选取各大博物馆的历史文物为原型,以黄金为载体演绎中华优秀传统文化。2021年中国黄金实现营收507.6亿元,同比增长50.23%。

豫园珠宝:率先推出培育钻石品牌的头部珠宝商

豫园珠宝成立于1982年,旗下拥有“老庙”和“亚一”等知名品牌,全国门店数量超2,000家。老庙黄金创始于1906年,主要面向一二线城市中产客群,是改革开放后上海第一家黄金零售企业。豫园珠宝旗下品牌亚一金店以黄金饰品为主,定位三四线城市年轻消费者,具有一定品牌知名度与影响力。2021年8月12日,豫园珠宝推出了自有培育钻石品牌“LUSANT露璨”,是中国头部珠宝商中推出的首个培育钻石品牌。

中国珠宝行业分析

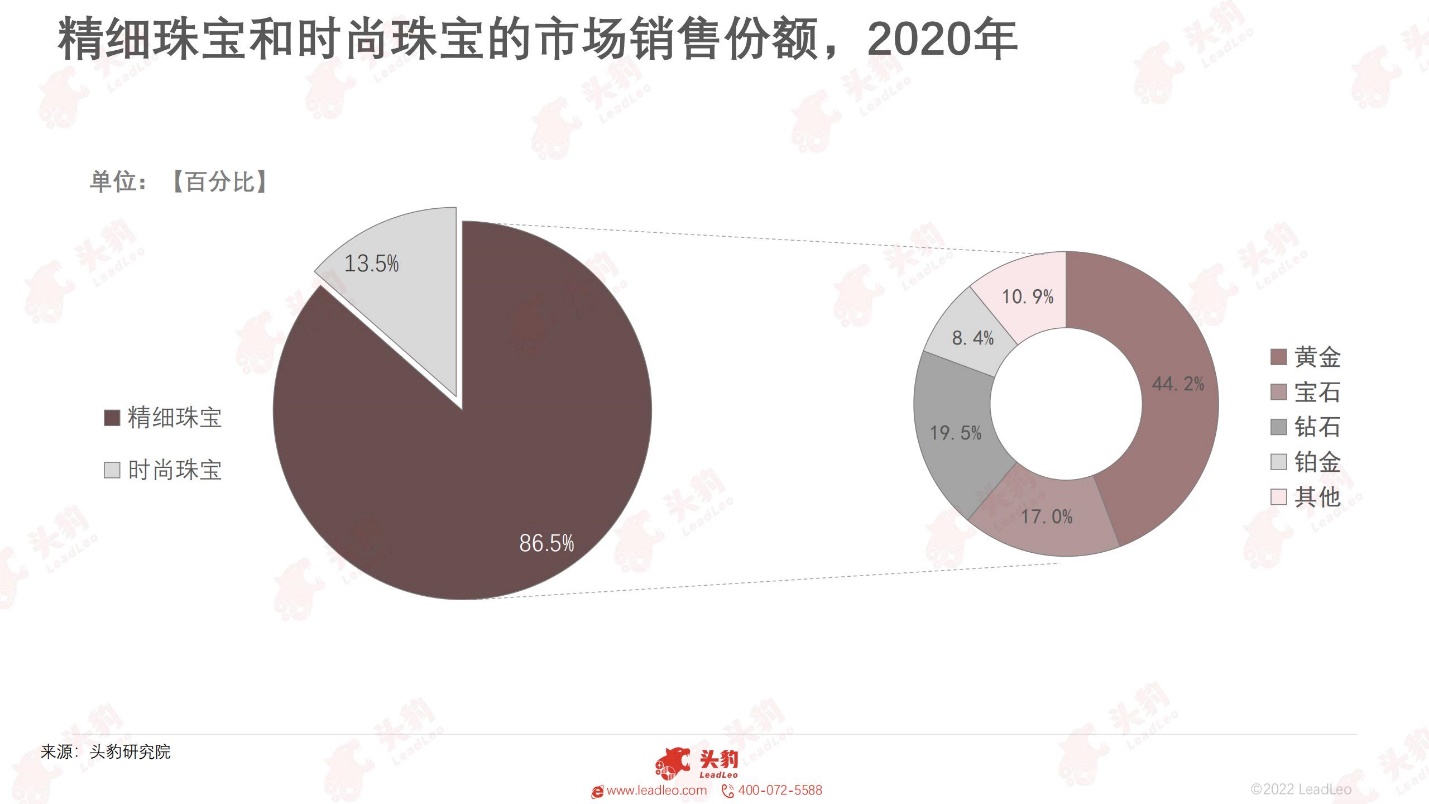

中国黄金珠宝市场可分为精细珠宝及时尚珠宝,前者占比远超后者

中国的黄金珠宝饰品可分为精细珠宝和时尚珠宝。现阶段,精细珠宝为黄金珠宝市场的主要贡献者,黄金饰品为精细珠宝的主要珠宝类型。精细珠宝的原材料为贵金属和天然珠宝玉石,如金银、钻石、铂金、宝石玉石等。而时尚珠宝以设计和时尚为主要追求,多采用铜、镀金、合金、人工宝石等作为原材料。在精细珠宝中,黄金饰品占据了精细珠宝市场约44.2%的份额,其次是钻石和宝石饰品。因此黄金和钻石饰品为中国黄金珠宝市场中最重要的珠宝类别。

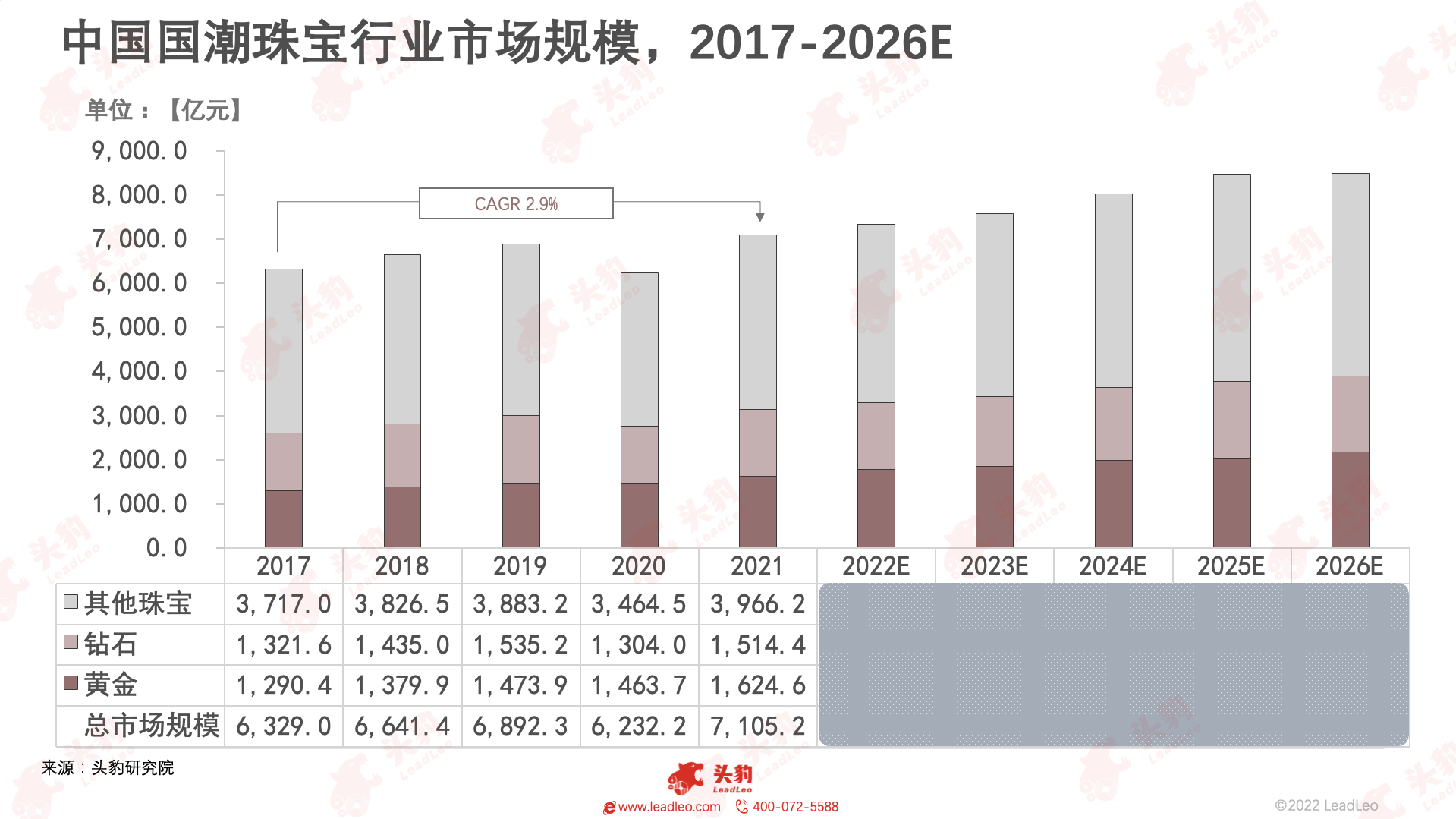

中国黄金珠宝市场空间巨大,2021年市场规模已超7,000亿元

2021年中国黄金珠宝行业的市场规模达7,105亿元,整体市场规模大但增速较为平稳。2017-2021年,中国黄金珠宝行业的年复合增长率为2.9%,其中黄金和钻石的增长率较快,分别为5.9%和3.5%,2020年受疫情影响,市场规模有所缩减,但2021年消费缓慢复苏和黄金的旺盛需求拉动了整个行业快速增长。预计未来5年,中国黄金珠宝行业的年复合增长率为3.6%,2026年市场规模预计将超8,000亿元。其中黄金市场受到技术迭代和年轻消费群体需求的增加影响,增长速度较快。