5月26日,由山东卓创资讯股份有限公司主办的2023亚太一次性手套及原材料创新应用论坛于淄正式召开,本次论坛连续开展了具有前瞻性、权威性、预见性的交流对话,充分展现手套及原材料产业链新形态、新科技、新模式,旨在打造国内高端产业交流平台、行业趋势发布平台、供需对接服务平台,深化产业融合。

头豹(上海)研究院医疗行业首席分析师孙榕受邀参与本次活动,以一次性手套市场发展现状及未来市场供需格局为主题,从行业基本面、市场供需格局变化等角度展开,分析在后疫情时代下行业未来在应用场景端、市场端等方面的发展趋势,以及行业未来的可持续性。

头豹(上海)研究院医疗行业首席分析师孙榕

(以下为详细解读内容)

一次性手套产品分类及适用场景

一次性手套按照材质分为乳胶类、丁腈、PVC以及PE手套。其中2017-2021年全球平均售卖单价最贵的是丁腈类手套为每1,000只33.64美元;因原材料产地限制问题,相关品类的手套产地也极具区域性,比如乳胶手套的主要原材料是天然胶乳,产地主要分布在东南亚地区等等。

一次性手套按使用场景可划分为医用以及非医用场景,其中医用场景包括了医疗检查以及医疗外科,为目前一次性手套最为普及的应用方向。医用手套在医疗检查和日常医疗护理中起到隔离与预防作用,能防止细菌、病毒及其他污染物的交叉传染,在医疗工作者、健康人群以及患者之间形成有效的防护屏障;而非医用级手套主要覆盖在食品加工、餐饮服务、电子工业生产以及日常生活应用场景。例如电子工业生产包括了工业机修、仪器加工等,可以通过佩戴手套防尘、防污染、防静电、隔离有毒有害物质,同时防止人体污染精密零部件。

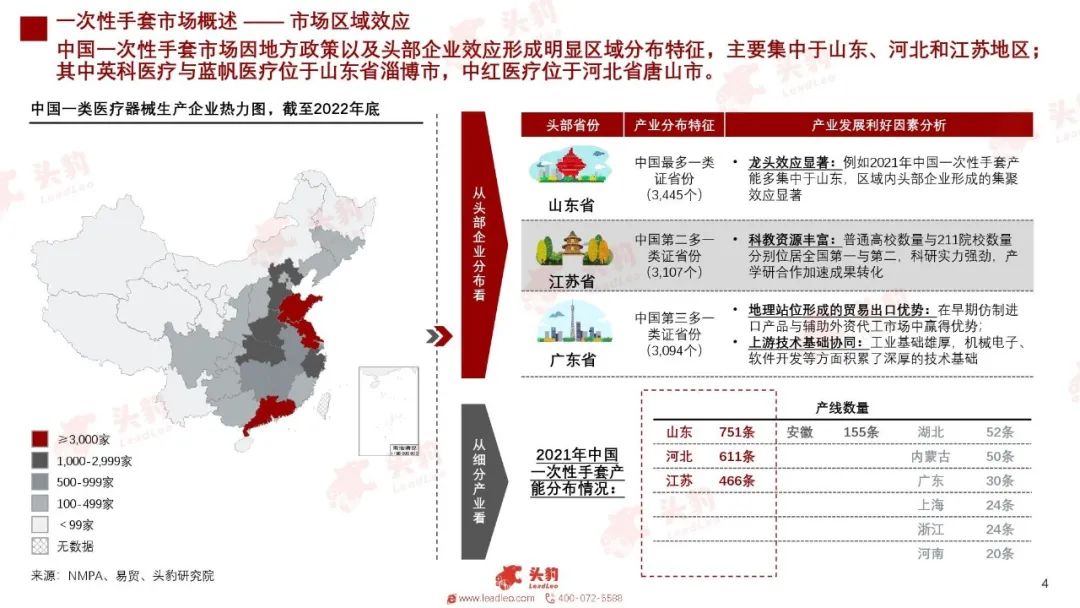

市场区域效应

除了灭菌类,一次性手套属于一类医疗器械。从国家药监局的统计数据分析一类医疗器械生产许可的企业主要分布在山东省、江苏省以及广东省。从区域产业发展的利好因素看,主要有行业龙头效应、丰富科教资源可以通过产学研合作加速成果转化、地理站位以及产业链技术基础等。

再从细分的一次性手套产能分布情况看,其中山东、河北和江苏省,已建成的产线分别是751、611和466条,三大省份的一次性手套产能占到中国总量的83.74%,其中三家国产头部厂商中的英科医疗与蓝帆医疗的发行地在山东省淄博市,中红医疗则位于河北省唐山市。

形成这样区域集聚效应的原因在于,淄博市深厚的化工基础以及成熟的产业链配套,可以减少产品制造成本同时灵活根据供需关系的变化及时供应原材料,因此支撑起了当地一次性手套产业的发展。

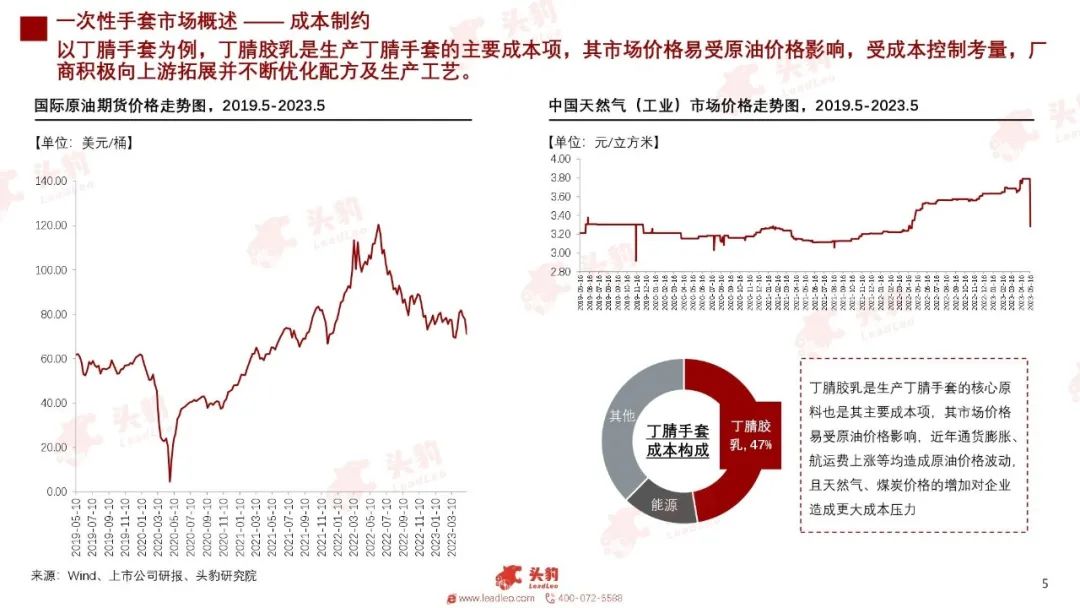

成本制约

再看影响行业发展的外部环境,主要制约因素为原材料及能源的成本项。以同类可比产品中单价最贵的丁腈手套为例,通过对上市公司年报及招股书的分析,丁腈手套的主要成本近半为丁腈胶乳,其市场价格易受原油价格影响,且近年受通货膨胀、航运费上涨、俄乌战争等因素造成了原油价格的波动,而天然气和煤炭能源价格的波动也易对企业造成一定的成本压力。另外值得注意的是,21年底美国重新征收一次性医疗级与工业级丁腈手套的关税,将进一步压缩企业利润空间。因此,国内外的经济与政治环境的变化,使得生产成本将成为企业需要面临的主要风险因素。

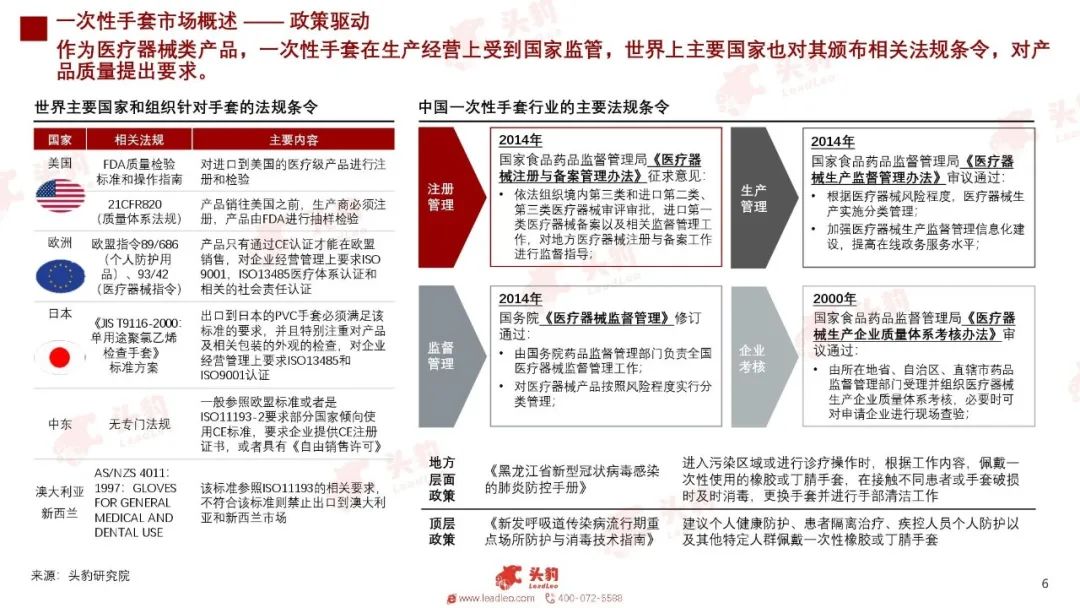

政策驱动

当然机遇与风险并存,行业未来能有可持续性、良性地发展也将离不开政策驱动。首先疫情期间,手套产品作为医疗保健领域不可或缺的、低值且一次性的消耗品,政府推出了系列针对行业发展的指导性政策以及鼓励医护人员与普通民众佩戴一次性手套的相关条令,加强了民众佩戴医用防护手套的意识,形成良好的正确的佩戴习惯也将延续至后疫情时代,将在远期市场中形成长久性的增长动力;且近年来,中国通过“健康中国”战略、《“十四五”国民健康规划》等顶层设计,期望提升重大疫情和突发公共卫生事件防控应对能力、扩大卫生服务设施以满足群众健康需求,因此发展丁腈手套等防护类产品符合国家大环境要求。

同时一次性手套在生产经营上也受到了国家监督管理,世界上主要国家也对相关产品颁布法规条令,为符合出口国对产品质量的要求,国内厂商需要提速增效、并保证产品质量。

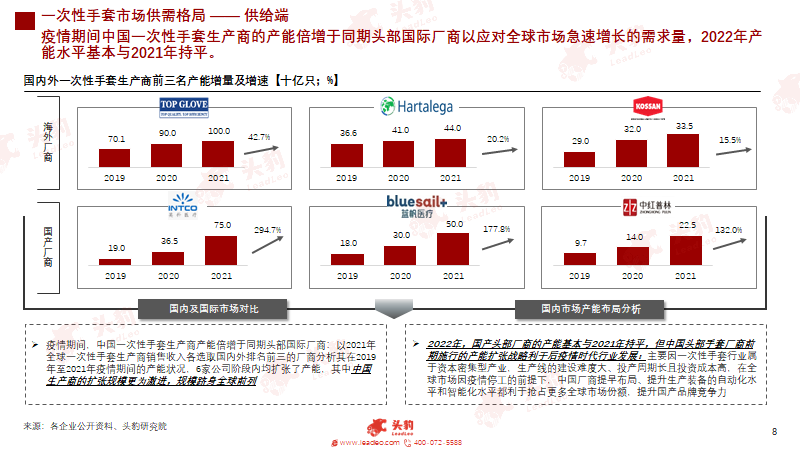

供给端

从供给端看,截取了海内外头部的三家厂商分列两行。先看柱状图,我们将横向比较疫情前的2019年与疫情刚开始两年的产能数据。首先6家公司在阶段内均扩张了产能以应对市场对防护用品的需求新生。但若从纵向维度比较,中国产商的产能增速则倍增于同期的头部国际厂商,这样的产能扩张战略从当时的环境看可以大大缓解供需矛盾,同时抢占海外订单;从远期看,因为先进的一次性手套生产线的建设难度大且周期长,对土地、能源等生产要素的要求较高,因此提早扩充产能,利于后疫情时代抢占更多全球市场份额。

需求端

从需求端看,根据全球主要国家和地区人均手套使用量数据显示,荷兰居于榜首为317只/人,居于靠末端的中国大陆的人均使用量仅为9只,是位居第一的荷兰的1/35,具有显著差距。再从各国人口基数看,荷兰仅1,744人,中国大陆的人口数量则是荷兰的80倍。由此可以看到,中国大陆对医用手套的使用习惯仍在培养期,但庞大的人口基数会使得未来的手套使用量呈现出倍数级的增长空间。

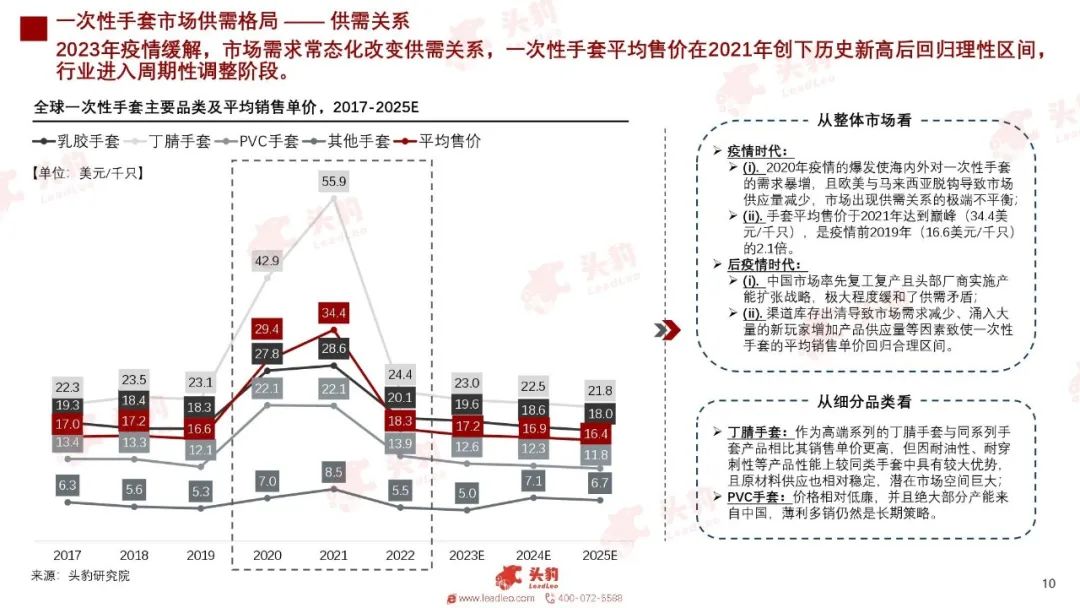

供需关系

以全球各品类的一次性手套销售单价为切入角度分析整体市场的供需关系。从整体市场方面,因疫情爆发市场对手套需求暴增、且顶级手套等海外厂商因疫情严重关闭了部分手套工厂缩减供应量,因此加剧了市场供需关系失衡局面,一次性手套的平均售价也于2021年达到巅峰至每千只34.4美元,是疫情前2019年每千只16.6美元的2.1倍。

而在2022年,新建产线相继投产以及中国市场的率先复工复产,均在一定程度上缓和了供不应求的局面,产品的平均售价也于2022年跌至每千只18.3美元。尤其是后疫情时代,渠道库存出清导致市场需求减少、涌入大量的新玩家增加产品供应量等因素致使一次性手套的平均销售单价回归合理区间。

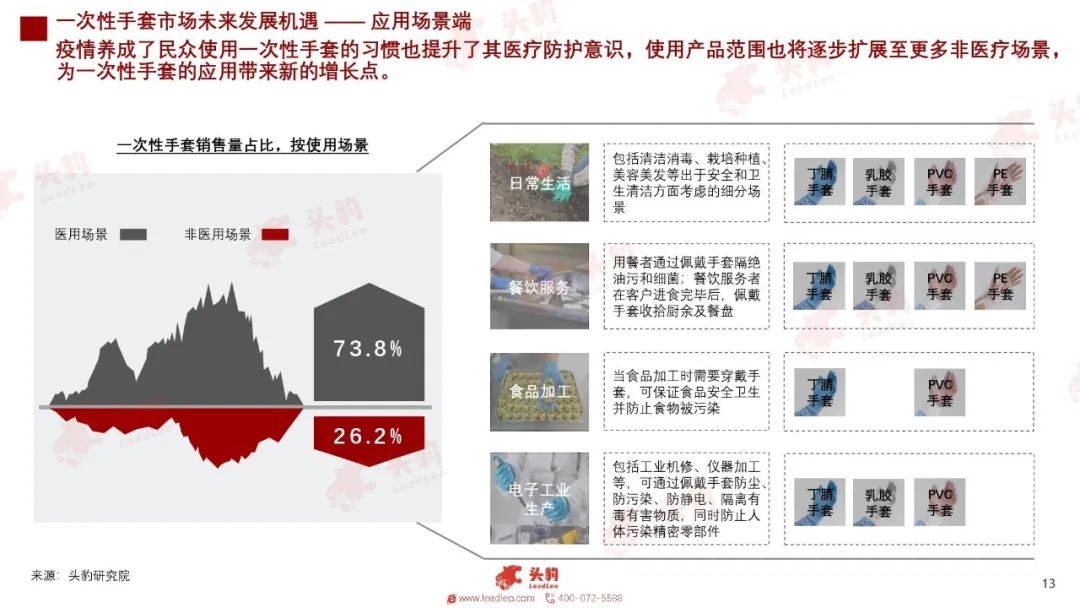

应用场景端

后疫情时代下,企业面临渠道去库存、产品单价下降等压力,整体市场的未来发展也将会在应用场景端、市场端、企业端、细分产品端等方面发生改变。先从应用场景端看,从根据使用场景划分一次性手套销售量情况可知,医用类手套的销售量可以占到7成左右的比例,非医用场景仅为三成。但非医用场景涵盖到日常生活、餐饮服务、食品加工以及电子工业生产等更多细分场景。随着中国居民医疗保健消费能力的提升、卫生防护意识的塑造,有多应用场景的非医用级手套将更受到中国消费者的青睐。

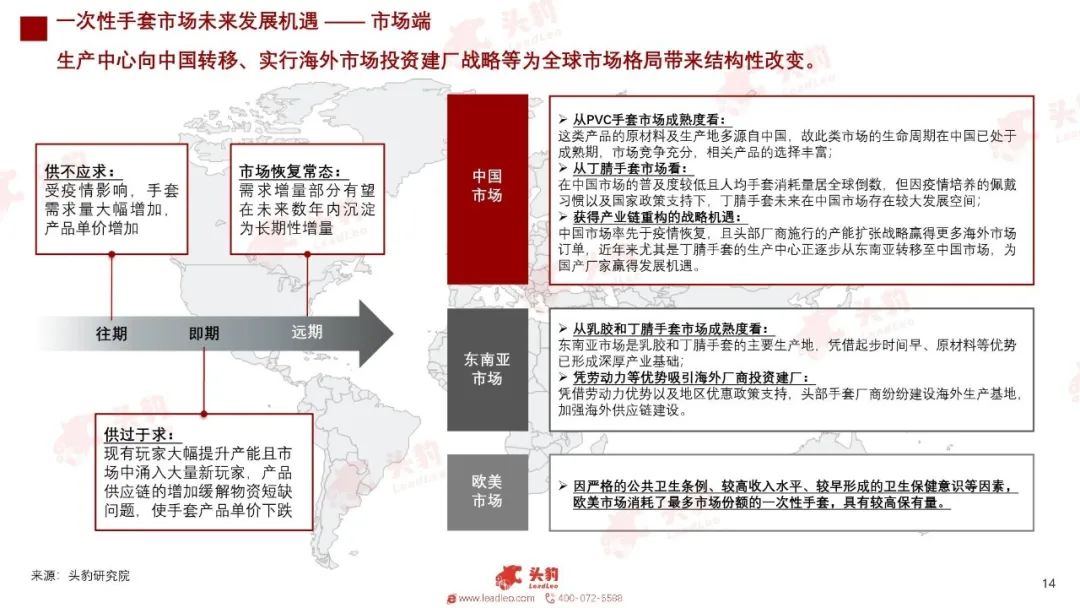

市场端

再看全球主要细分市场。其中,中国市场的PVC手套市场因产品原材料及生产地多源自中国,故此类市场的生命周期在中国已处于成熟期,市场竞争充分。从丁腈手套市场来看,其在中国市场的普及度较低且人均手套消耗量居全球倒数,但因疫情培养的佩戴习惯以及国家政策支持下,丁腈手套未来在中国市场存在较大发展空间及增长潜力。

同时结合中国国情来看,较强的工业基础设施、人口红利与工程师红利带来快速发展的技术水平以及低廉生产成本,且头部厂商施行的产能扩张战略赢得更多海外市场订单使得中国市场的丁腈手套产品在国际上具有较强的竞争优势,故拥有较广医用与非医用场景的丁腈手套行业未来发展潜力较大近年来尤其是丁腈手套的生产中心正逐步从东南亚转移至中国市场,为国产厂家赢得发展机遇,因此未来的中国市场将赢得产业链重构的战略机遇。

再看东南亚市场,因为是乳胶和丁腈手套早期的主要生产地,凭借起步时间早、原材料等优势已形成深厚产业基础;且东南亚地区在劳动力成本以及地区优惠政策上利好相关生产商,因此国内外头部手套厂商纷纷建设海外生产基地,加强海外供应链建设。

欧美地区则因严格的公共卫生条例、较高收入水平、较早形成的卫生保健意识等因素,消耗了最多市场份额的一次性手套,因此具有较高保有量。

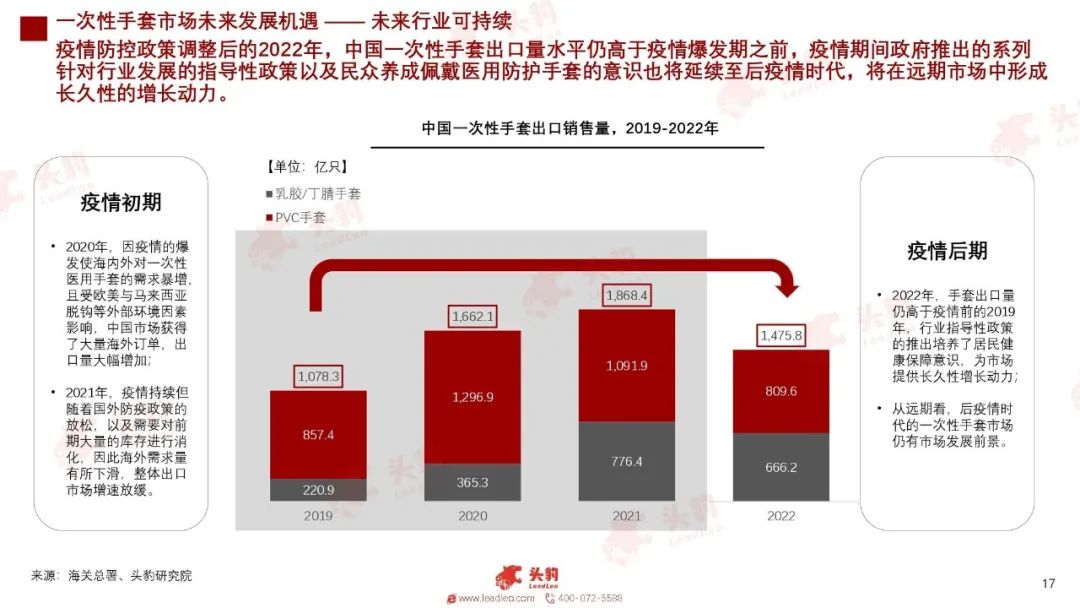

未来行业可持续

在疫情防控政策调整后的2022年,头部厂商的持续投产缓解供需不平衡现象,那么后疫情时代中,整体市场较为关注的是行业未来的可持续性。那我也将结合前面提到的几点并根据海关总署发布的一次性手套出口销售量数据结合分析。我们将划分为两个维度看。第一是三年疫情期间,2020年增速较快则是因为疫情的爆发使海内外对一次性医用手套的需求暴增,且受欧美与马来西亚脱钩等外部环境因素影响,中国市场获得了大量海外订单,出口量大幅增加;2021年的疫情持续但随着国外防疫政策的放松,以及需要对前期大量的库存进行消化,因此海外需求量有所下滑,整体出口市场增速放缓。

从另一个维度来看,以2019年与2022年的情况对比分析可知,2022年手套出口量仍高于疫情前的2019年,主要原因在国际市场的庞大需求,因为欧美等发达国家和地区因严格的公共卫生条例、较高收入水平、较早形成的卫生保健意识等因素,消耗了最多市场份额的一次性医用手套;还有一点则是中国率先复工复产,在变化的国际经济政治环境下,中国市场获得了大量海外订单,出口量大幅增加。

中国厂商凭借产能、出货速度等优势将抢占了较多国际市场份额,赢得产业链重构的战略机遇,因此在疫情防控政策调整后的2022年,中国一次性手套出口量水平仍高于疫情爆发期之前,随着一次性手套在非医用场景的应用不断纵深,挖掘出潜在市场增量,以及行业指导性政策的推出培养了居民健康保障意识,都为市场提供了长久性增长动力。