随着国民生活水平的提升,医药行业的迅猛发展,药用玻璃行业作为医药包装产业中的重要一环,在高质量、低碳化发展进程中,产业升级和产品迭代正在不断推进。

在此背景下,国内领先的行企研究原创内容平台头豹研究院,正式发布《2023年中国药用玻璃市场研究》报告,旨在分析中国药用玻璃行业的发展现状与趋势。

虽然各类包装材料以自身独特的性能优势在药用包装领域相互竞争、相互替代,但是传统玻璃包装凭借其良好的理化性质,是中国应用最早、覆盖面最广的药用包装材料之一,尤其是药品类的注射剂和口服液体制剂最重要的包装材料,约70%以上的药用玻璃产品用于注射制剂的包装。然而,玻璃和药用的相容性拥有诸多不确定因素,因而推动药用玻璃的持续研究与不断升级。

中国药用玻璃高质量发展依赖于产业链与供应链的稳定性以及技术创新能力

”

中国药用玻璃建立产业链上下游链接、促进国际化合作、推动企业研发创新,是加快药用玻璃技术高质量、高速度发展的重要因素。药用玻璃行业产业链上游为原材料、能源供应商,中游为药用玻璃生产厂商,下游为制药企业。

原材料的产量、价格、供应质量对药玻行业的生产销售有着重要的影响,上游行业的稳定是整个行业健康发展的基础。

以美国康宁产品Corning51-A的原料构成来计算其价格变化对其成本的影响(敏感性分析)为例:影响配合料价格的主要原料为硼酸硼砂、石英砂、氧化铝和纯碱,它们分别占总成本的38%、11.4%、7.3%和6.7%。因此,这些主要原料市场价格的变化将直接影响每吨药用玻璃的成本,其敏感性越高,关注度越大,是企业考虑流动资金、库存备料、定产安排、销售价格及利润预期定位的敏感数据。

药用玻璃行业中游有三种企业经营业态组成,分别有龙头制药企业、主营部分药包材企业和兼营部分医药包装材料企业。全国药用玻璃制造企业数量超过300家,产业链中中硼硅玻璃的头部企业主要集中如山东省、江苏省等沿海地区以及河南、河北等内地工业发达地区。

药用玻璃行业下游的医药行业需求弹性低,整体行业增长平稳,而对药用玻璃质量的要求将初步提升。由于关联审批制度的出台,行业下游的医药制造企业与药用玻璃制造企业的合作粘性加强;龙头药用玻璃企业具备独有的品牌认可度和长期业务往来的制药企业,建立稳定的战略合作。

中硼硅药用玻璃产品占比较低,整体行业需要向高端高质转型

从中国市场看,2021年,医用玻管市场总量大约年产量65万吨左右。目前低硼硅白料、黄料以及钠钙黄料年生产总量约55万吨,中硼硅白料、黄料年产总量近10万吨。随着中硼硅玻管的发展、进口玻管的国产化以及出口量的提高。近几年中硼硅玻管有望与低硼硅、钠钙料玻管各占市场半壁江山。

中国药用玻璃市场空间从2017年的180.7亿元人民币增长至2021年286.1亿元人民币,于2017至2021年期间的年复合增长率为12.2%,随着产能过剩与竞争加剧,小、乱、散与低端线的清出,预计未来五年市场增长渐趋平稳态势,年复合增长率水平在9.3%左右。目前,中国药用玻璃市场中中硼硅产品占比仍较低,与国际上占比40%相较有较大差距,整体行业需要向高端高质转型,行业集中度进一步提升。

中国药用玻璃市场端供给过剩,产线端产能过剩,供需失衡

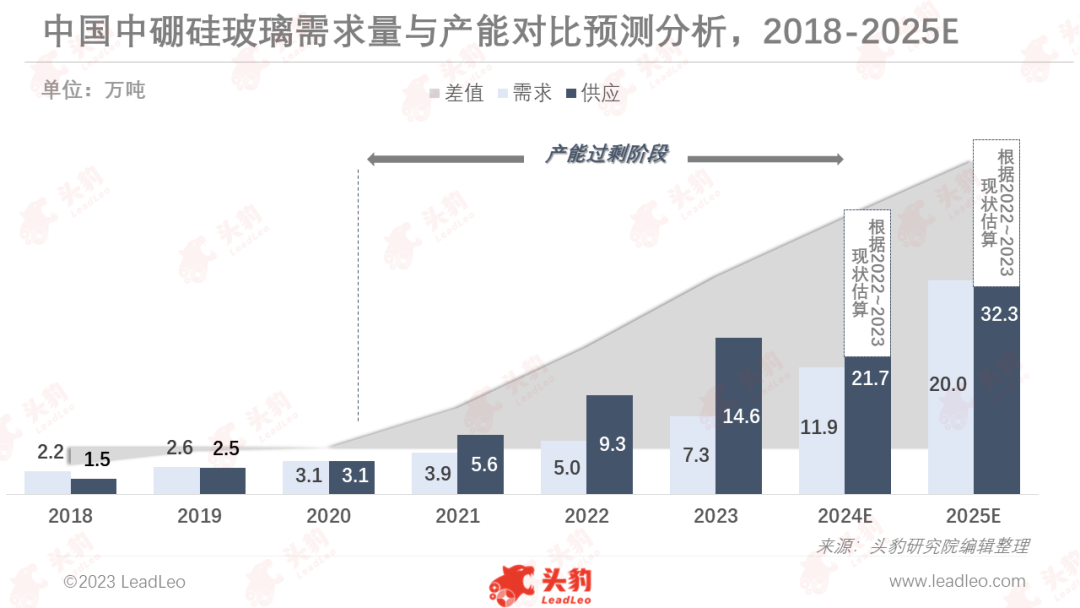

从需求端来看,2018年,中国药用玻璃全年使用总量约为30万吨,中硼硅玻璃全年总量约2.2万吨,占比仅为7.3%。据测算,2022年中国中硼硅玻璃年需求总量为5万吨,预计至2025年,年需求总量或将增长至20万吨。在供给端,2022年,中国中硼硅玻璃的全年产量为9.3万吨。预计2023年,中国药用玻璃全年总产量或约65万吨,其中中硼硅玻璃年产量可达14.6万吨,占比为22.4%,占比持续提升。

从整体市场来看,自2021年起,随着技术的发展、政策的倡导以及市场替换升级的推动,中硼硅玻璃的产量逐步大于需求量,且增速逐年递增。若产能照现有速度扩张,预计至2025年,中硼硅玻璃年产量将扩大至32.3万吨,超出预计年需求量12.3万吨。加之头部企业的中硼硅玻璃不断放量,或压缩低硼硅和钠钙玻璃的市场空间,市场因此出现产能过剩现象,造成供给和需求结构失衡。

从产线端来看,2022年,中国中硼硅玻璃生产线已有45条,已投或在建产线为8条,中硼硅玻璃每条产线日产约为5-8吨,总产量最低为7.7万吨,满产产量为12.2万吨,相较于2022年中硼硅玻璃年需求量5万吨,已明显产能过剩。预计至2023年底,中国或将建成70条中硼硅玻璃生产线,最低产量为12.0万吨,满产产能为19.0万吨,相较于年需求量或将呈现产能过剩的现象。

随着技术发展、人民生活质量提高、国家政策的提倡和与国际接轨的趋势,药用玻璃产品中,中硼硅玻璃的优势和机遇被市场所认可和推崇,更多的玻璃制造商已投产或将建立中硼硅玻璃的生产线,这或将导致其余药用玻璃如低硼硅、钠钙玻璃的生产制造企业面临市场空间被挤压、利润空间下降和转型难等痛点。中硼硅玻璃的扩产将迅速挤压低硼硅、钠钙玻璃的市场空间,加速整个药用玻璃行业产能过剩现象。低硼硅和钠钙玻璃产品附加值低、利润薄,以大量生产和销售为主要盈利模式。中硼硅玻璃的扩产或将严重冲击低硼硅和钠钙玻璃企业,由于产量大量消减,产品将从微利降至无利。中硼硅玻璃国产替代势在必行,然而中国药用玻璃市场已出现严重产能过剩现象。由于技术壁垒高、资金难题和市场认可度低,低硼硅和钠钙玻璃企业极难转型,80%以上的企业将因为产能过剩、市场萎缩、利润空间低而被迫退出市场。

虽然当今国产中硼硅玻管技术与全球仍存在较大差距,但部分企业如主营建材、光伏等玻璃龙头企业和生产低硼硅、钠钙玻璃的制造企业因看好中硼硅玻璃市场前景而涌入,然而,药用玻璃行业的技术积累与获客途径亦存在壁垒,跨界玩家产能进入原本市场造成无序竞争,挤压原有供应秩序,打破供需平衡。

在药用玻璃下游应用端需求增长平稳,且部分药用玻璃玩家产品同质化较高的前提下,若出现跨界玩家与转型玩家涌入市场,形成阶段性产能过剩而引发供需矛盾,可能产生供需错配的风险,则易引发激烈价格战,从而导致行业陷入低质低价的风险,不利于行业的有序发展和技术创新。

以中硼硅行业为例,在产能趋于饱和时,若继续无视供需关系,可能导致“市场需求高质量产品-中硼硅玻璃需求增加-产能过度扩张-供给过剩-通过降价抢占市场-行业陷入无序竞争,技术创新停滞”的演化。

市场痛点:行业集中度低、附加值低、研发投入较低、高能耗困境

除头部企业外,中国药用玻璃行业内仍以小、散、乱企业为主,且处于低水平、无次序的竞争阶段。市场陷于低层次、盲目性、低效率及多变化的状态中,不少钠钙甚至低硼药用玻璃承受过剩的压力并岀现以次充好的不良现象,这缘于中小药用玻璃企业企业自我寻求生存、得过且过,苟安一隅使得产业集中度低下,耗能大、品质差。因此需通过政策的执行,促使产能落后的企业退出市场;须依照法规淘汰落后的工艺技术和生产装置,提升产品等级,优化行业竞争格局,不断提高药用玻璃行业集中度。产业并购方式形成扩张能力,加大对药用玻璃产业投资。

中国药用玻璃产品总体而言附加值低、利润薄。需通过政策扶持和战略规划等政策手段推动本土药用玻璃市场的一体化发展;改善目前低附加值的局面;各药用玻璃企业产品须向高精度化、高档化、轻量化、包装机械化方向发展。附加值高、科技含量高的个类特药、新药及各类生物制剂、冻干制剂、疫苗、血液制品等高档药品,对玻璃包装的性能与材质提出了更高的要求,促使企业向更多高附加值的药用玻璃产品进发。中国本土药用玻璃企业若要打造国际头部企业的成功商业模式,需依靠持续不断的资本注入、源源不断的利润输入和人才引进,形成投入生产与研发的良性循环,实现高质量、高附加值的技术与产品的同步发展。

中国药用玻璃企业普遍存在研发投入强度较低、创新能力差、自主发展能力差和基础研究不足等现象。无论是跨国药用玻璃企业在中国地区的业务组织,还是中国本土的药用玻璃企业,需做大做强,企业获得足够的利润,才有更多资金投入研发和装备升级,从而实现良性循环,吸引更多优秀人才,获得强劲的自主发展能力;头部企业虽加大研发经费支出,但因低效或无效的研发投入,在入不敷出的现金流情况下造成巨额亏损,产生破产关停的风险。

药用玻璃的产品性质和工艺特点决定了其属于高能耗行业。在能耗双控的背景下,药用玻璃行业须在政策上确定并落实能耗管理方案和降碳改造的实施。以法治化和市场化的方式,将促使能效在基准线以下的企业加快退出。通过政策的执行,推动产能落后的企业退出市场,依照法规淘汰落后的和工艺技术和生产装置,优化行业竞争格局,营造良性竞争氛围,促进并提高药用玻璃行业的集中度。在淘汰落后产能的进程中,能耗水平先进的头部企业应被政策优待或扶持,从而在提升行业高质量发展的情况下,助力头部企业加快扩大市场份额,在引导行业良性发展中,着重清退小、乱、散企业,从而最大限度地节能减排。

行业可持续发展展望

延伸产业链,研发新器型:如大力开发高质量国产中硼硅棕色玻璃管产品,弥补中国与国际市场差距;

扩展适用剂型:目前中国市场多为中硼硅小容量管制瓶,需增加中硼硅模制瓶的生产以扩宽产业链规格;

加大延伸供应链:在过去三年全球传染病肆虐的情况下,部分原材料供应短缺造成订单推迟,促使企业加强与就近供应商合作,以保证行业在原料端的按时供应,提升产品的交付效率和及时率。