*本文参考报告:《2023年中国AI芯片行业研究报告:AI应用场景落地加速,AI芯片行业长足发展》,首发于头豹科创网,点击前往在线阅读本报告。

5月底,英伟达正式成为了历史上第一家市值突破万亿美元的芯片公司。

AI大模型的热潮背后,离不开高性能芯片的支持,英伟达在高性能GPU方面的技术已处于全球领先的位置。

英伟达的“狂飙”也令一众中国相关产业链上市公司如工业富联、鸿博股份等企业搭上了这轮春风,6月以来股价大幅上涨。

那么,中国AI芯片相较于全球市场,究竟处于怎样的水平?不妨先从行业角度入手,深入了解中国AI芯片市场。

现阶段人工智能算法一般以深度学习算法为主,也可以包括其他机器学习算法。

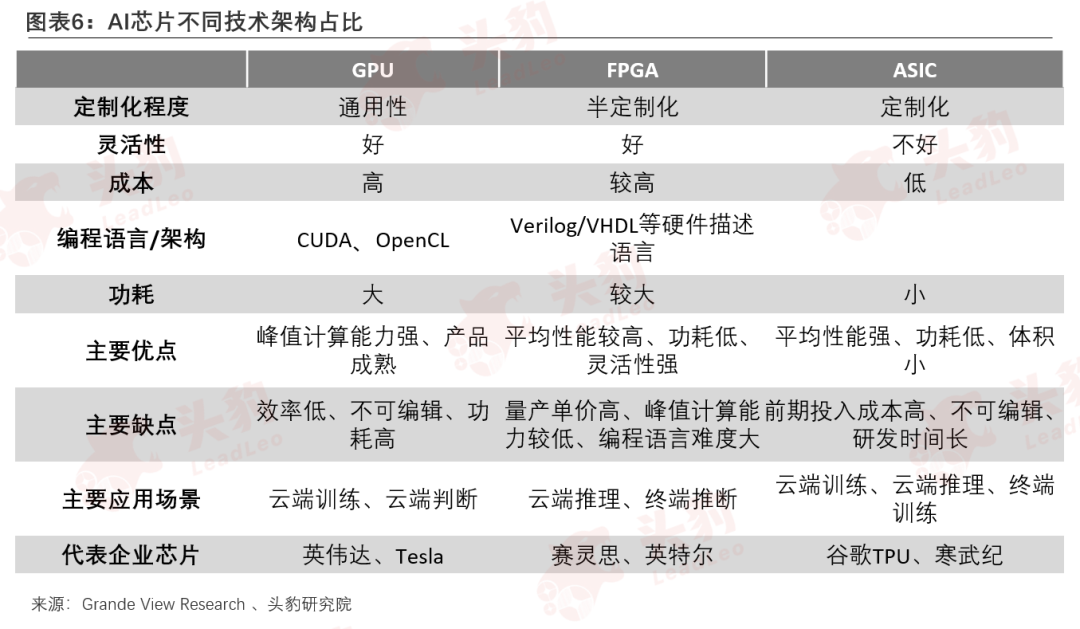

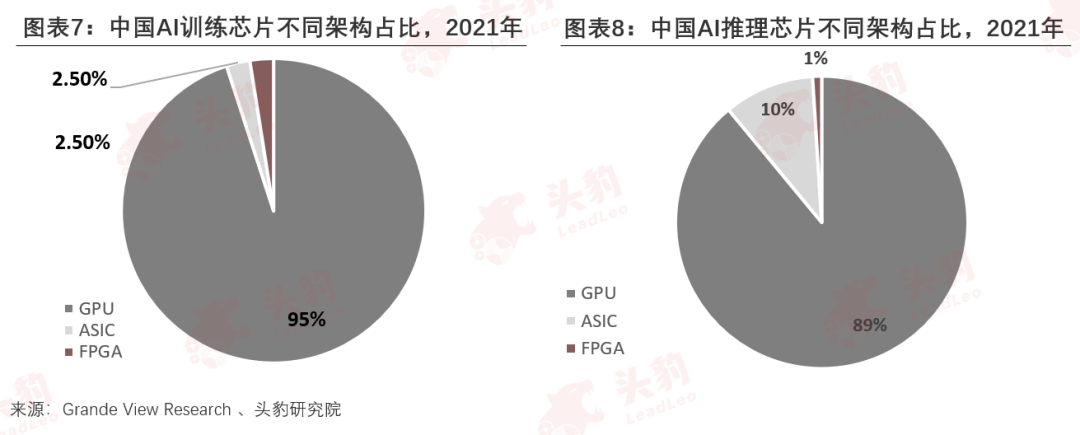

GPU芯片指的是主要处理图像领域的运算加速,采用数量众多的计算单元和超长流水线,且GPPU一般不能单独使用,需要在CPU的调用下才能工作运行。而半定制化芯片(FPGA)适用于多指令,单数据流的分析。

随着各行业数字转型过程的加速,产生了更为多样化的人工智能产业应用数据与更为复杂的深度算法需求。

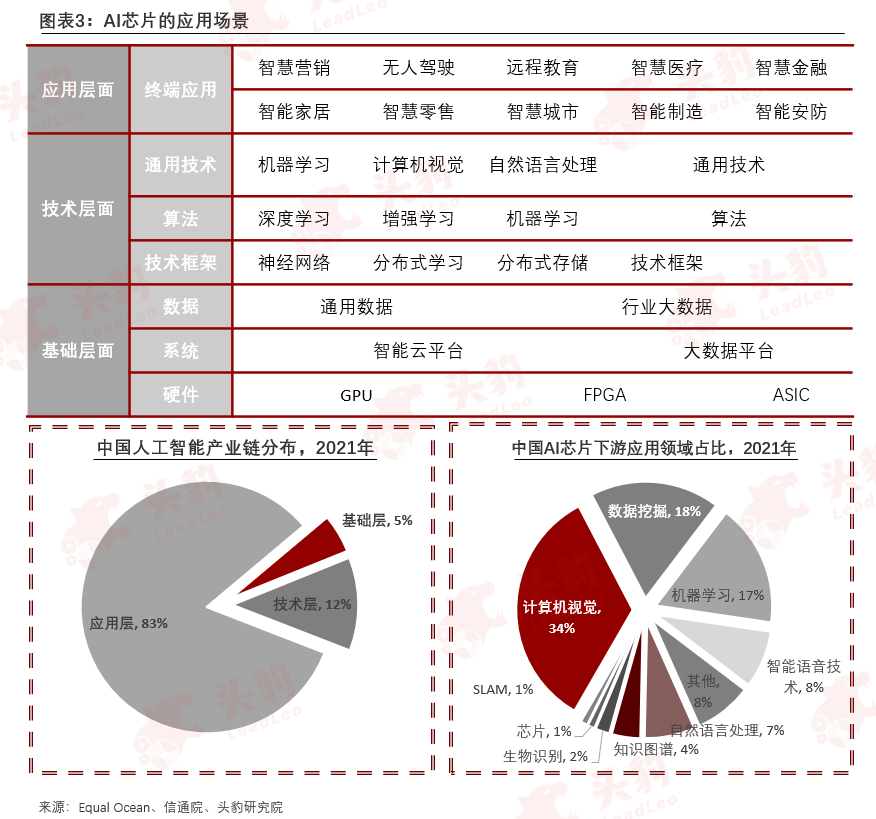

从中国人工智能行业产业链分布看,目前大部分AI应用公司集中于应用层,其合计占比超过80%,由此可推断出结合场景的应用落地是人工智能产业的主要驱动力。

从人工智能的落地应用场景细分看,中国人工智能企业的应用技术领域中,计算机视觉、机器人、自然语言处理、机器学习以及生物识别的占比合计超过70%,预计上述终端将驱动AI芯片需求快速增长。

本文,头豹研究院将从AI芯片行业定义及分类、应用场景、产业链、技术架构、市场规模、竞争格局、发展趋势等角度为您深入分析中国AI芯片行业。

01

AI芯片的定义介绍

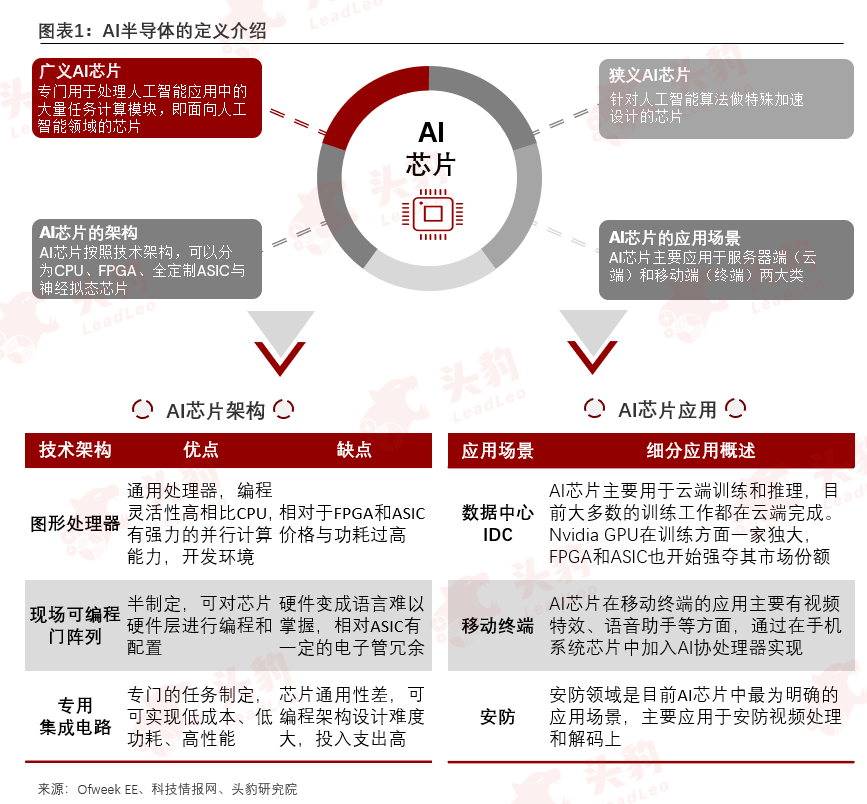

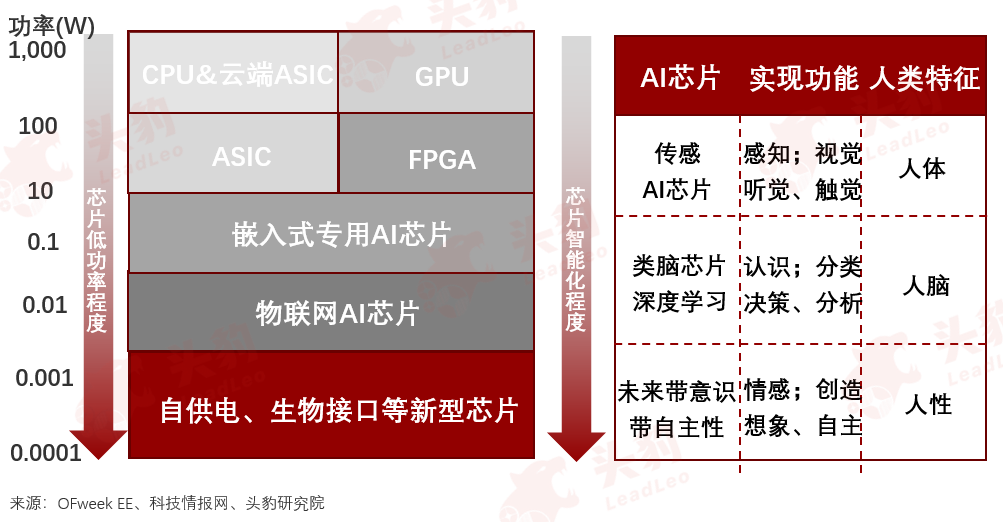

AI芯片是指专门用于处理人工智能应用中的大量计算任务的加速模块或计算卡,可分为GPU、FPGA、ASIC等类别。从广义角度来看,只要能够运行人工智能算法的芯片都可以称为AI芯片,但通常意义上的AI芯片指的是针对人工智能算法做特殊加速设计的芯片,现阶段人工智能算法一般以深度学习算法为主,也可以包括其他机器学习算法。

GPU芯片指的是主要处理图像领域的运算加速,采用数量众多的计算单元和超长流水线,且GPPU一般不能单独使用,需要在CPU的调用下才能工作运行。

而半定制化芯片(FPGA)适用于多指令,单数据流的分析,与GPU相反,因此常用于云端预测阶段,FPGA主要是用硬件实现软件算法,因此在实现复杂算法方面具有一定难度;ASIC是为实现特定场景应用要求时,专门定制的专用AI芯片,除不能扩展外,功耗、可靠性、体积方面都具备优势,定制的特性会提高ASIC的性能功耗比,缺点是电路设计需要进行定制,且开发周期较长。

02

AI芯片的应用场景

全球人工智能芯片市场的发展呈百花齐放的态势,AI芯片目前已被广泛应用于金融、商品推荐、安防、消费机器人、智能驾驶、智能家居等众多领域中,未来伴随着全球人工智能市场的快速发展以及AI生态建设的完善,中国AI芯片将会有更为广阔的发展空间:

根据EqualOcean的数据显示,随着各行业数字化转型过程的加速,产生了更为多样化的人工智能产业应用数据与更为复杂的深度算法需求,从中国人工智能行业产业链分布看,目前大部分AI应用公司集中于应用层,其合计占比超过80%,由此可推断出结合场景的应用落地是人工智能产业的主要驱动力。

从人工智能的落地应用场景细分看,中国人工智能企业的应用技术领域中,计算机视觉、机器人、自然语言处理、机器学习以及生物识别的占比合计超过70%,预计上述终端将驱动AI芯片需求快速增长。

03

AI芯片技术架构

人工智能芯片目前大致有两种发展路径:第一种是延续传统计算架构,加强硬件的计算能力,以三类芯片为代表,包括GPU、FPGA、ASIC,另一种是颠覆经典的冯·诺伊曼计算架构,采用类脑神经结构来提升计算能力,以True North芯片为代表。

传统计算架构下的AI芯片(GPU):传统CPU因为其计算指令遵循串执行的方式,没有完全发挥AI芯片的全部潜力,因此不适用于人工智能算法的执行,而GPU因其较高的并行结构,在处理图形数据与复杂算法方面较CPU有更高的效率,更为适合对密集型数据进行并行处理,程序在GPU系统运行速度相较于CPU往往提升几十倍乃至上千倍;FPGA芯片:FPGA芯片可同时进行数据并行和任务并行计算,在处理特定应用时有更加明显的效率提升,从功耗方面,FPGA也具备天然优势,可以极大地降低单位执行功耗,提高整体的能耗比;ASIC芯片指的是专门研发定制芯片:ASIC的性能提升较为明显,适用于边缘物联网设备的应用。

04

GPU芯片技术架构

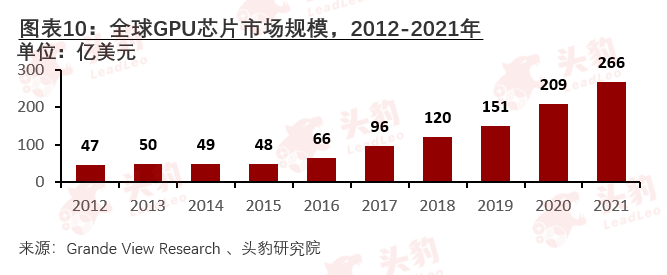

GPU的发展历程可以分为三个阶段,目前迭代到第三代GPU,根据IDC数据显示,2021年GPU芯片市场规模达到266亿美元,伴随着AI应用场景中图像处理的需求爆发式增长,预计AI用GPU市场规模将会维持较高增速。

第一代GPU以GE为代表,部分功能从CPU分离,实现硬件加速,只能起到单纯的3D图像处理加速作用,不具备软件编程特性;从第二代GPU芯片开始,其运算速度迅速提升,出现了顶点极的可编程性;目前第三代GPU已经实现方便的编程环境创建,可以直接编写程序,打破图形语言的局限性。目前AI GPU芯片的主要应用场景为智能安防、智能驾驶与AR游戏三方面,预计其出货量将受下游场景爆发而持续增长。

05

AI芯片行业产业链图谱

从中国人工智能行业产业链分布看,目前大部分AI应用公司集中于应用层,其合计占比超过80%,由此可推断出结合场景的应用落地是人工智能产业的主要驱动力。

欲查看完整高清版图表,请前往文末获取

06

AI芯片产业竞争格局

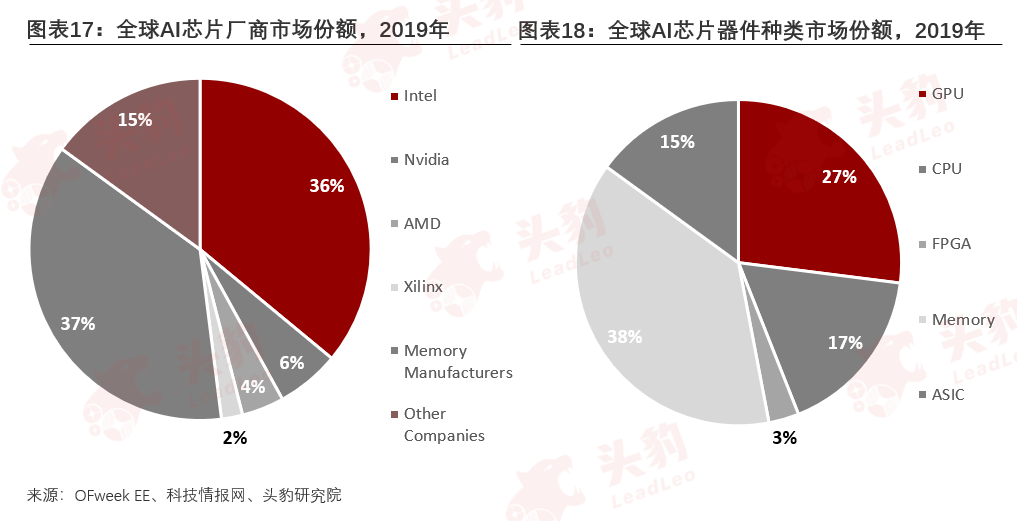

AI芯片产业链包含基础层、技术层和应用层,而中国AI公司布局多专注于应用层,基础层是AI产业的基础,主要包括服务器、AI芯片、云服务、网络机房以及数据采集相关的传感器设备,主要为AI产业提供数据服务和算力支撑,而技术层是AI产业的核心,主要以模拟人的智能相关特征为出发点:目前AI芯片器件的主流架构仍以GPU、CPU为主,两者合计占比高达44%。

从AI芯片厂商的市场份额占比看,Intel、AMD、Navidia三家占据AI芯片市场的主流,合计占比就接近88%。由于CPU、GPU芯片架构主要被三家头部企业高度垄断,且GPU行业进入壁垒较高,竞争格局高度集中,因此新进玩家多数以ASIC芯片赛道进行切入,期望在细分领域获得长足发展;而FPGA市场同样存在进入壁垒过高,且市场份额高度集中的难题,根据JPR的数据显示,仅Xilinx与Altera两家新芯片厂商就占据仅90%的市场份额。

07

AI芯片产业发展趋势

AI芯片的发展方向正朝着低功耗、接近人脑以及靠近边缘的方向转变,为实现深度学习庞大乘积累加运算和并行计算的高性能发展难题,AI芯片需要在兼顾面积限制的基础上对算力进行提升,因此AI芯片的设计架构将往低功耗方向发展。

另外,神经网络架构也是提升AI芯片算力能耗比的重要发展方向之一:AI硬件加速技术已逐渐走向成熟,未来的发展创新将朝电路与器件级技术结合,存内计算、模拟计算将会是AI芯片发展创新的两大路径:1. 存内计算是指改动存储模块电路,使AI芯片更容易与现有工艺进行集成,实现存储阵列内完成计算;2. 模拟计算:在AI芯片中使用模拟计算技术,将深度算放在模拟域内完成计算。

08

中国AI芯片理论市场规模

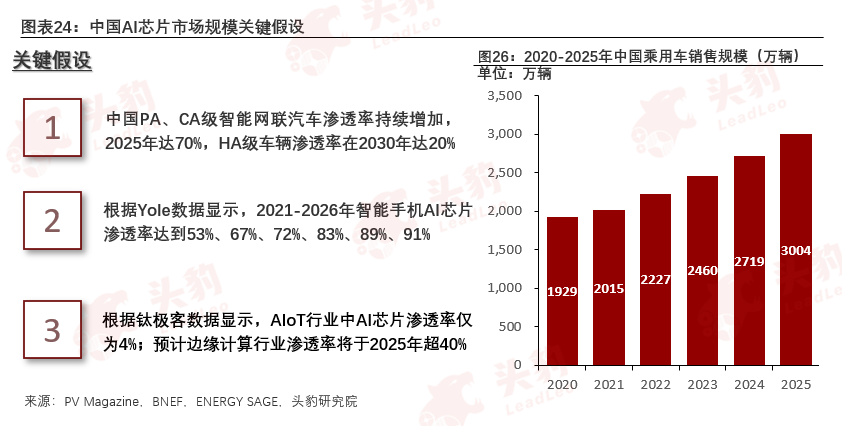

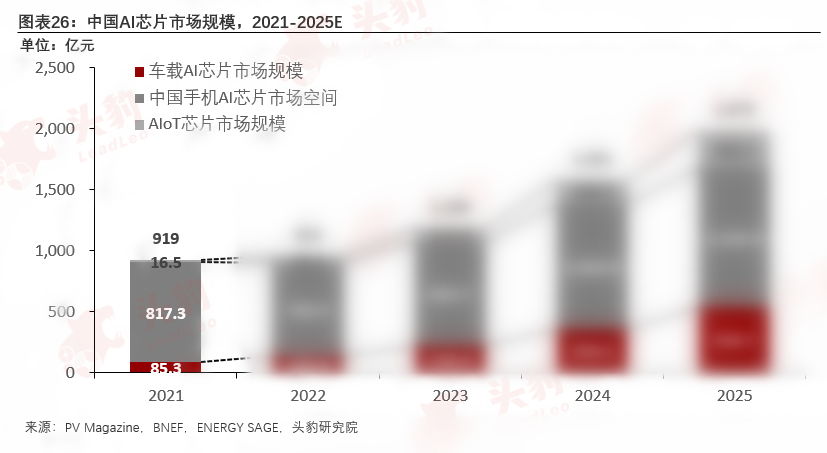

目前AI市场的主要下游应用场景分别为车载级自动驾驶、人工智能手机应用与物联网AI芯片应用,2021年三者合计市场规模已达到919亿元,预计到2025年中国AI芯片市场规模有望达到1,979亿元,2022-2025年CAGR达21.1%。

根据工信部的《2030年汽车产业发展路线图》显示,预计到2025年中国L2/L3级自动驾驶乘用车渗透率将达50%,且随着自动化驾驶程度提升,车规级AI芯片需求将实现快速增长,预计到2025年车载AI芯片的市场规模将达到534.7亿元;同时,目前智能手机等移动终端仍旧是AI芯片的主流应用场景,预计2025年中国手机AI芯片市场将达1,141.6亿元,而AIoT芯片市场规模将达302.7亿元。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国AI芯片行业应用场景、技术架构(FPGA、ASIC)、发展趋势、终端应用、代表企业:全志科技、寒武纪等。可扫描下方二维码获取阅读完整版报告。