如需进一步了解与此研究相关的信息或参与其他相关研究,请扫码联系头豹研究院医疗团队

在人口老龄化加剧的背景下,同时由于生活习惯和其他环境因素的影响,中国的心脏类疾病患者群体愈发庞大,相比其他治疗方案,介入治疗并发症较少,感染风险更低,住院时间和恢复时间更短,且具有更好的疗效。

据统计,中国符合针对结构性心脏病的介入治疗条件的患者人数由2017年的约4.8百万名增至2021年的约5.3百万名,并预计于2025年达到6.0百万名。在庞大的患者群体、不断增长的人均可支配收入和支持性监管框架的推动下,预计未来中国针对结构性心脏病的介入治疗将显著增长。

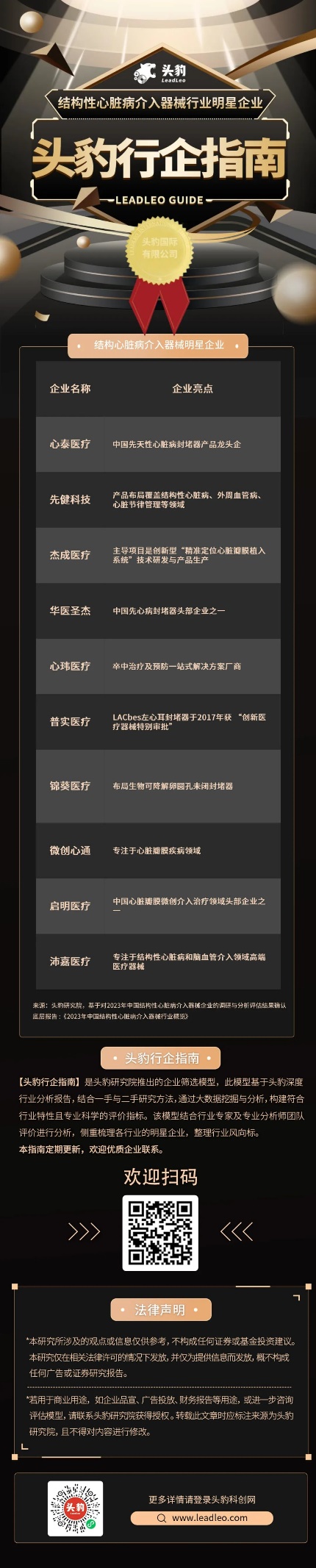

头豹研究院特此重磅推出「头豹行企指南」,一图介绍中国结构性心脏病介入器械行业明星企业。

中国结构性心脏病介入器械行业明星企业

(排名不分先后)

心泰医疗:中国先天性心脏病封堵器产品龙头企业

公司现有上市及在研产品50项,产品线覆盖针对先天性心脏病介入治疗的先心封堵器系列、心源性脑卒中防治的左心耳封堵器及卵圆孔未闭封堵器系列、瓣膜狭窄及关闭不全治疗的生物介入瓣膜系列等,2021年公司先心病封堵器国内市占率为38%。

先健科技:产品布局覆盖结构性心脏病、外周血管病、心脏节律管理等领域

公司具自主知识产权的创新产品布局覆盖结构性心脏病、外周血管病、心脏节律管理等领域,并拥有全球首创的铁基可吸收生物材料平台,在多个细分领域实现技术突破。公司目前在全球6个国家拥有子公司和办事处,销售网络覆盖全球100多个国家和地区。

戴维医疗:品牌影响力深厚,销售布局广泛

戴维医疗坚持“创新领先、保质求量、勤俭创业、和谐发展”的经营理念,致力于提供专业解决方案和医疗器械。企业产品已广泛应用于国内31个省、市、自治区的各级医院,产品覆盖率广;在国际市场已发展40多家代理商,产品销售到亚洲、非洲、欧洲、南美洲100多个国家。

杰成医疗:主导项目是创新型“精准定位心脏瓣膜植入系统”技术研发与产品生产

是一家专注于高端心血管医疗器械研发与制造的高新技术企业。公司的研发团队由心脏外科专家张极医生和多名外籍专业人士组成。企业主导项目是创新型“精准定位心脏瓣膜植入系统”技术的研发与产品生产。公司的介入人工生物心脏瓣膜产品于2017年获批上市。

华医圣杰:中国先心病封堵器头部企业之一

公司自主研发、生产、研制的先天性心脏病介入治疗器械如动脉导管未闭封堵器、房间隔缺损封堵器、卵圆孔未闭封堵器、室间隔缺损封堵器、封堵器输送系统等均已获得了国家药品监督管理局颁发的注册证。

心玮医疗:卒中治疗及预防一站式解决方案厂商

心玮医疗在神经介入领域开拓性地打造了卒中治疗及预防一站式解决方案,拥有从急性缺血性卒中和神经血管狭窄治疗、缺血性卒中预防、出血性卒中治疗到介入通路器械的全产品管线,申请专利超过 300 项,销售渠道覆盖了国内除香港,澳门和台湾地区以外的全部省份。

普实医疗:公司的LACbes左心耳封堵器于2017年获 “创新医疗器械特别审批”

普实医疗是集研发、制造和销售于一体的心脑血管介入医疗器械供应商。公司的LACbes左心耳封堵器于2017年获批国家食药监局“创新医疗器械特别审批”,2019年获准上市。

锦葵医疗:布局生物可降解卵圆孔未闭封堵器

公司自成立以来,致力于将医用NiTi形状记忆合金运用于结构性先天性心脏病的治疗,开始产品研发设计,自行开发整套生产工艺,公司在2005获得心房间隔缺损闭合器 动脉导管未闭闭合器 心室间隔缺损闭合器三项专利。且公司房间隔缺损封堵器已于2015年获批上市。公司生物可降解卵圆孔未闭封堵器处于研发阶段。

微创心通:专注于心脏瓣膜疾病领域

专注于心脏瓣膜疾病领域的创新的经导管及手术解决方案的研发和商业化。集团自主研发的第一代经导管主动脉瓣植入产品VitaFlow已于2019年7月获国家药监局审批并随后于2019年8月在中国进行商业化。本公司第二代TAVI产品VitaFlow Liberty已于2021年8月获得国家药监局审批上市, 并目前正在欧洲进行临床试验,2021年12月本公司已完成 VitaFlow Liberty CE认证的申请资料递交。

启明医疗:中国心脏瓣膜微创介入治疗领域头部企业之一

中国领先的心脏瓣膜微创介入治疗领域企业,公司拥有四个“中国第一”称号:第一个开始并完成中国NMPA注册临床研究,第一个获得NMPA创新通道支持的心血管器械,第一个进入欧洲进行人体临床植入的中国心脏瓣膜器械,第一个在中国获准设立心脏瓣膜研究院的企业。

沛嘉医疗:专注于结构性心脏病和脑血管介入领域高端医疗器械

沛嘉医疗专注于创新、研发及生产结构性心脏病和脑血管介入领域高端医疗器械,涵盖主动脉瓣、二尖瓣、三尖瓣及手术附件,脑血管介入出血类、缺血类、通路类产品,构建起国内结构性心脏病和脑血管介入领域较为全面的产品组合及解决方案。

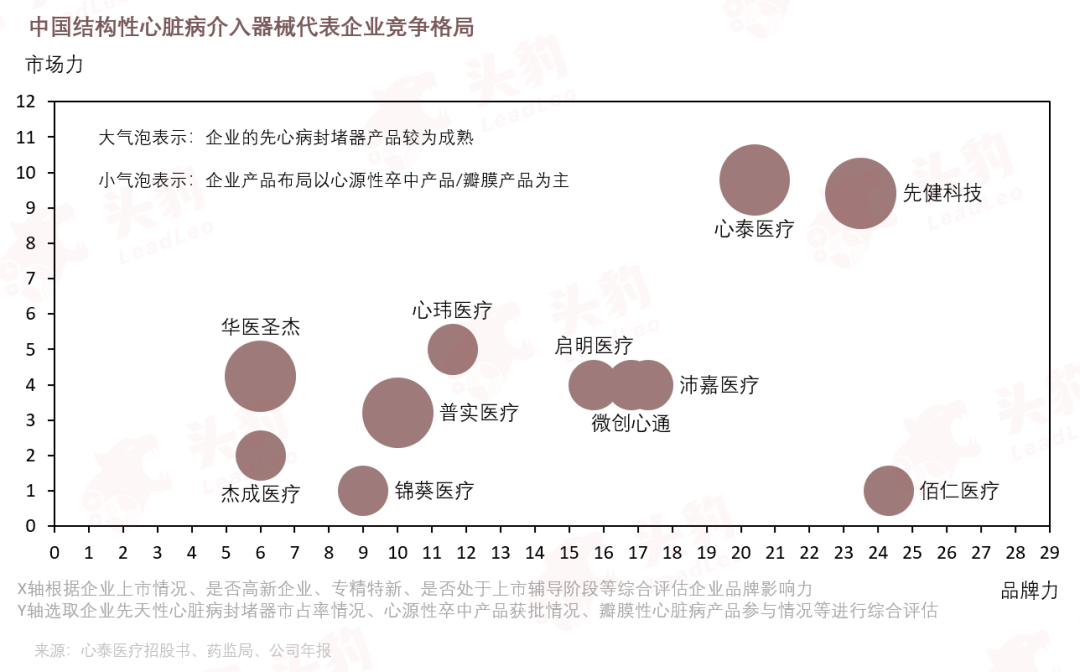

中国结构性心脏病介入器械行业竞争格局

根据企业品牌影响力、市场力情况进行综合评估,心泰医疗、先健科技等在品牌力及市场力上优势明显,属于第一梯队企业,心玮医疗、华医圣杰、启明医疗、微创心通、沛嘉医疗等处于第二梯队。普实医疗、杰成医疗、锦葵医疗、佰仁医疗等则属于第三层次。

从细分领域来看,先天性心脏病封堵器国产化率达91.5%,基本实现国产替代,其中心泰医疗市占比38.0%,表现一枝独秀,先健科技、华医圣杰、普实医疗等均上榜市占率前5名供应商。心源性卒中介入器械及瓣膜病产品目前则处于新兴阶段。心源性卒中介入器械领域,国内目前仅有8名销售卵圆孔未闭及或左心耳封堵器产品的参与者,先健科技、华医圣杰、普实医疗等企业的相关产品先后在2017-2019年期间获批上市,占据了先发优势,心泰医疗、锦葵医疗等企业相关产品还未实现上市。瓣膜病领域目前商业化产品有限,该细分领域主要参与者有心泰医疗、微创心通、启明医疗、沛嘉医疗等。其中,启明医疗、微创心通、杰成医疗等产品获批时间较早。综合来看,心泰医疗产品布局最为全面,综合竞争力强。

国内的结构性心脏病介入器械行业起步较晚,但发展迅速,2017-2022年中国结构性心脏病介入器械市场规模CAGR达47.8%,行业处于高速增长阶段。同期,瓣膜病介入器械规模CAGR超100%,2022年占行业总规模比例为57.3%,为占比最高、增速最快的领域,心源性卒中封堵器产品次之。未来,在瓣膜病领域及心源性卒中领域占据产品布局优势,且能扩大适应症范围的企业有望受益更广。此外,从长远来看,封堵器产品中应用生物可降解材料较传统的金属材料优势更大,未来在新材料应用及自主创新能力上具有优势的企业也将有望脱颖而出。