系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

如需进一步了解与此研究相关的信息或参与其他相关研究,请扫码联系头豹研究院医疗团队

自2022年7月联合采购办公室发《国家组织骨科脊柱类耗材集中带量采购公告(第1号)》,意味着骨科脊柱耗材国家带量采购正式启动。

骨科疾病发病率与年龄高度相关,老龄化加剧将导致骨科发病人数增加。

近年来骨科植入耗材集采持续深化,由于集采前经销渠道留有较大利润空间,集采导致的终端价下降对出厂价的压缩幅度较小,头部厂家有望通过集采提升自身市场份额。

未来随着集采推动,以及新材料、新技术的不断涌现,有望进一步释放产品需求。

头豹研究院 特此重磅推出「头豹行企指南」,一图介绍中国骨科植入耗材行业明星企业。

中国骨科植入耗材行业明星企业

(排名不分先后)

威高骨科:国内产品线最完善的骨科植入医疗器械厂商之一

公司主要产品包括骨科植入医疗器械以及骨科手术器械工具。自成立以来,公司高度重视产品的更新迭代,已经建立完整的产品研发体系,目前公司及子公司拥有第I类产品备案凭证218项,第Ⅱ类医疗器械产品注册证11项,第Ⅲ类医疗器械产品注册证83项, 公司已经有8项产品通过美国 FDA 产品注册、5 项产品通过欧洲CE认证许可。产品线已全面覆盖脊柱、创伤、关节及运动医学等各骨科植入医疗器械细分领域。是国内产品线最完善的骨科植入医疗器械厂商之一。

大博医疗:骨科植入类耗材领域全产品线覆盖的综合性医疗企业

公司是一家以骨科、神经外科、微创外科为主的综合性医疗上市企业。公司持有国内三类医疗器械注册证114个,二类医疗器械注册证91个,一类医疗器械备案凭证559个。公司部分产品也通过了美国FDA、欧盟CE认证许可。目前公司的产品注册证已涵盖了骨科创伤类、脊柱类、关节类、神经外科类、齿科、运动医学类、微创外科类等多个领域各类耗材产品,是行业内为数不多的在骨科植入类耗材领域全产品线覆盖的企业。

春立医疗:国内人工关节领域注册证较为齐全的企业

公司专业从事人工关节和脊柱产品、运动医学产品的研产销。公司拥有42个产品注册证书,是国内人工关节领域注册证较为齐全的企业,涵盖髋、膝、肩、肘等四大类关节产品。春立医疗是中国大陆较早获批BIOLOX delta第四代全陶及半陶关节注册证的企业,同时也是国内较早拥有BIOLOX OPTION带锥套陶瓷头注册证的企业,打破了陶瓷关节国际品牌垄断的格局。

凯利泰:深耕脊柱微创,产品线覆盖骨科创伤、脊柱、骨科微创、射频消融等

公司自设立,一直深耕骨科微创领域,尤其是脊柱微创领域的发展。公司核心产品椎体成形手术系统经过十几年的发展,已经形成了全系列产品解决方案。公司现有产品线覆盖骨科创伤、脊柱、骨科微创、射频消融等领域,同时通过参股公司覆盖骨科关节产品,公司已经储备了跨科室多平台的产品储备。未来,公司逐步扩展多个科室创新微创领域产品,将逐渐提升公司的长期竞争力。

爱康医疗:3D打印技术先行企业,中国人工关节领域领军企业

公司是全球最早将增材制造技术(3D打印技术)商业化且应用于关节置换、脊柱、创伤修复等植入物,目前拥有3D打印精确构建技术平台、Supravit真空等离子喷涂技术平台、导航/机器人智能技术平台、医工交互个性化定制平台。公司是中国人工关节领域领军企业,在全球髋关节市场占有率居前十位。爱康医疗产品在中国、英国、日本、韩国、西班牙、南非等40多个国家和地区7500余家医疗机构广泛应用。

三友医疗:以脊柱类及创伤类植入耗材为主营

公司是一家专注于医用骨科植入耗材的研发、生产与销售的医疗器械企业,主要产品为脊柱类植入耗材、创伤类植入耗材。截至2023.5.10,公司拥有三类医疗器械产品注册证32项、专利150项,其中国内实用新型专利109项、国内发明专利30项、国内外观设计专利2项、德国实用新型专利1项、美国发明专利1项、澳大利亚发明专利3项、韩国发明专利2项、日本发明专利2项。

正天医疗:覆盖人工关节、脊柱及创伤领域

公司隶属于北京纳通科技集团,主要生产人工关节、脊柱、创伤等骨科内植入物产品,是国内最早生产骨科医疗器械企业之一。近年来公司规划打造医疗器械产业园,进行骨科全产业链垂直整合,增强自身竞争力。

苏州微创:综合型创新器械集团,产品覆盖骨骼与软组织修复科技

公司是一家创新型高端医疗器械集团,在全球多地均建有主要生产(研发)基地,形成了全球化的研发、生产、营销和服务网络。公司已上市商品500余个,覆盖心血管及结构性心脏病、电生理及心律管理系统、骨骼与软组织修复科技、大动脉及外周血管疾病等领域。

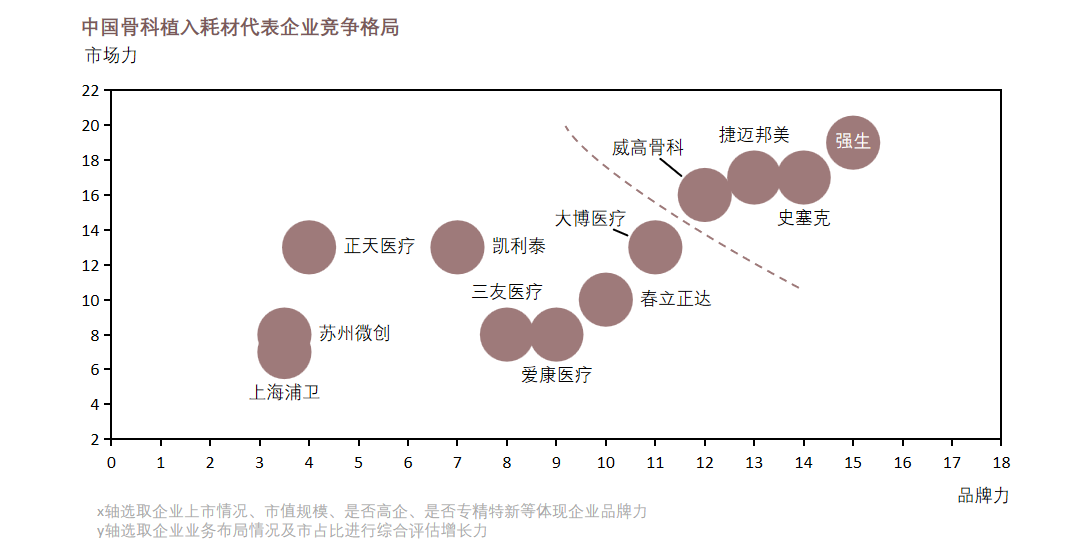

中国骨科植入耗材行业竞争格局

从整体市占率来看,行业竞争格局分散,CR4占比32.8%;未来随着集采的落地,国产替代进程及行业整合有望加快,行业集中度将提高。

选取了中国骨科植入耗材行业的12家企业进行评估。根据气泡图来看,第一梯队的企业有强生、捷迈邦美、史塞克、威高骨科等,第二梯队企业有大博医疗、凯利泰、正天医疗、春立医疗等;第三梯队企业有爱康医疗、三友医疗、苏州微创、上海浦卫等。

从整体市占率来看,行业竞争格局分散,CR5占比37.8%,主要原因为玩家众多,各企业核心产品、市场支配力有限;强生、捷迈邦美及史塞克等外资企业由于入局较早,品牌优势及技术优势显著,仍占据市占率前五位置。国内企业产品定位各有侧重,如威高骨科综合市场地位高,产品覆盖创伤类、脊柱类及关节类,在脊柱类植入物领域优势较大,大博医疗、爱康医疗等则分别在创伤类植入物、关节类植入物中具有较大优势。

相关推荐

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(摘要版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(摘要版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(独占版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年高考热门领域择校与就业专题报告: 最有“钱景”的就业方向? 新能源汽车专业要怎么选?

本报告为高考热门领域择校与就业专题报告第一篇,将梳理中国汽车行业发展现状以及其相关专业的薪资、供需情况。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。