*本文参考报告:《2023年中国电镀铜行业概览:光伏降本增效的利器》,首发于头豹科创网。

在“双碳”目标的引领下,清洁能源愈加受到重视,光伏作为新能源的主力军,是当前全球能源领域的发展热点。

近三年的夏季,供需失衡引发的“缺电”现象高发,尤其是华东地区,进入夏季,电力供需失衡,部分区域在存在缺口,光伏为华东城市本地发电、补给电力提供了一种可能。

7月底,上海地铁首个绿化屋顶光伏项目正式开工,项目建成后年发电量将超过200万度,可减少二氧化碳排放840吨,示范作用和社会效益明显。

此外,光伏在建筑、农业、航天、交通、工业等场景都有着广泛的应用,经过十余年的发展,光伏发电已经具备产业链完整、技术成熟稳定、成本低的优势。

同时,光伏设备的智能化、绿色化水平也在不断提升,进一步降本增效,推动产业迭代升级。

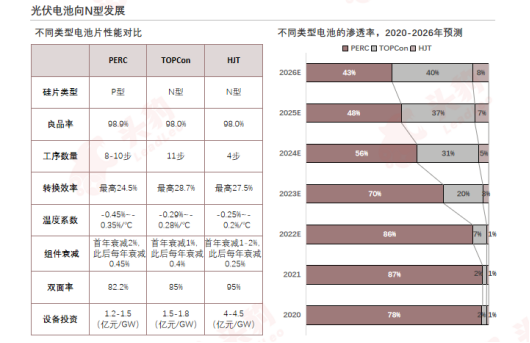

现今,光伏电池向转换效率更高的N型发展,而N型电池降本的关键就在于降银。

电镀铜作为一种“去银化”技术路线,降本效果显著,还可以提高光伏电池的效率,在N型时代,有望成为金属化的主流路线之一。

以“铜”代“银”?N型电池降本增效的技术“杀手锏”?电镀铜会是HJT的商业化转折点吗?不妨先从行业角度入手,深入了解去银化技术路线。

本文,头豹研究院将通过驱动因素、参与者情况、市场规模等角度深入分析中国电镀铜行业的发展现状及趋势。

01

中国电镀铜行业综述

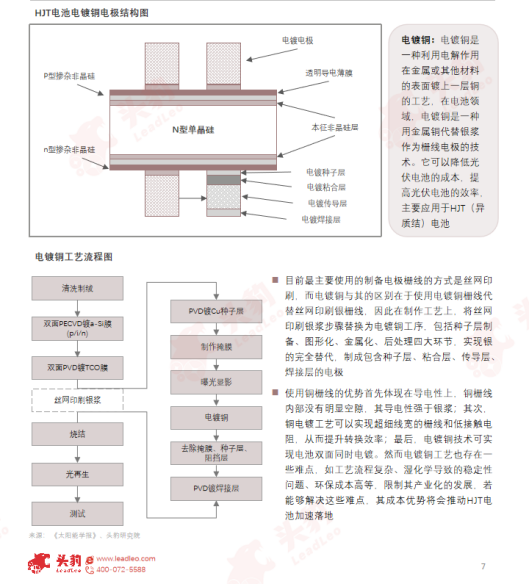

电镀铜是一种用金属铜代替银浆作为栅线电极的技术,具有为光伏电池降本增效的作用。电镀铜具有诸多优势,但仍存在一些技术难点限制其产业化发展。

目前最主要使用的制备电极栅线的方式是丝网印刷,而电镀铜与其的区别在于使用电镀铜栅线代替丝网印刷银栅线。

光伏电池从P型向效率更高的N型转变,N型电池银浆耗量和成本较高,降银为主要降本方式,在光伏行业降本增效的趋势下,能够做到去银化的电镀铜路线降本明显,将是降银技术的终极方向。

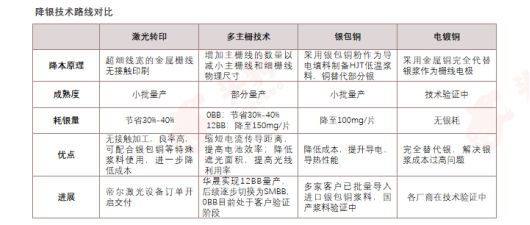

降银的主要方式有激光转印、多主栅技术、银包铜和电镀铜技术。

前三类技术成熟度较高,已进入量产阶段,电镀铜还处于技术验证阶段,主要难点在于工艺成熟度和降本问题。

随着光伏行业对降本增效要求的加深,能够完全代替银的电镀铜技术或将成为浆料降本技术的最终发展方向。

根据CPIA统计的数据进行丝网印刷和电镀铜两种方式制备HJT电池片的成本测算,可以看出电镀铜技术路线具有明显的降本效果。

欲查看完整高清版图表,请前往文末获取

02

中国电镀铜行业参与者

电镀铜市场参与者主要有电池厂商、设备商和耗材商三种类型;目前电镀铜市场处于产业化初期,大部分厂商在中试前的设备测试阶段,预计2024-2025年可实现量产落地。

电镀铜市场的参与者主要有电池厂商、设备商和耗材商三种类型。电池片厂商主要布局电池组件领域,多通过与设备商合作或投资的方式入局电镀铜领域。

目前电镀铜市场处于产业化初期,大部分厂商在中试前的设备测试阶段,头部厂商均向下游客户送样测试,若测试顺利达标,预计2023年下半年将进入中试阶段。

03

中国电镀铜行业规模

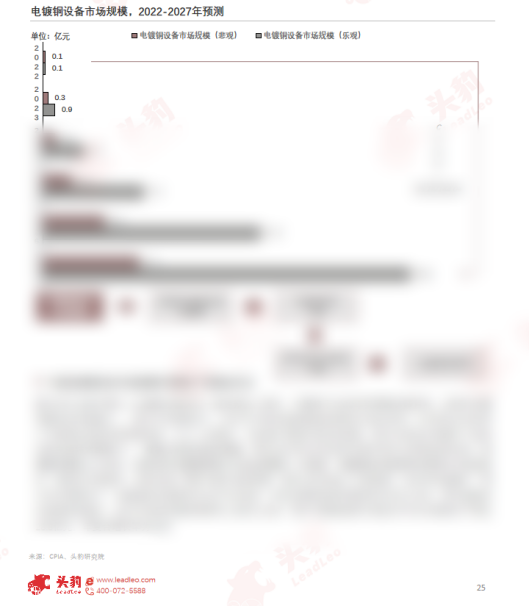

在光伏市场的高速发展以及HJT市占率进一步提升的影响下,中国电镀铜设备市场体量将进一步增高,预计乐观情况下2027年中国电镀铜设备市场规模将超28亿元,年复合增长率达144%。

欲查看完整高清版图表,请前往文末获取

中国将于2030年实现碳达峰目标,光伏作为最重要的清洁能源之一,预计在乐观情况下,2027年中国光伏新增装机将增长至364.5GW。

HJT具有在实际量产中能够达成更高的转换效率、生产工序更短、与钙钛矿适配性更高的优势,预计会成为未来数年主流的光伏电池技术路线之一,根据头豹研究院的数据,预计2027年HJT在光伏市场中的市占率将达到30.6%,新增装机量达111.6GW。

目前成本问题是限制HJT电池发展的一大因素,电镀铜技术能够有效降低HJT电池成本,将成为主流技术,目前头部厂商处于客户验证阶段,预计2023年进入中试阶段,2024年开始量产,预计在乐观情况下,电镀铜技术渗透率在2027年达60%。

目前电镀铜设备价值量约为2亿元/GW,预计随着技术成熟度的提升,2027年设备价值量将降至1.18亿元/GW。

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓