*本文参考报告:《 2023年中国消费级3D视觉感知行业概览:用感知看懂世界》,首发于头豹科创网。

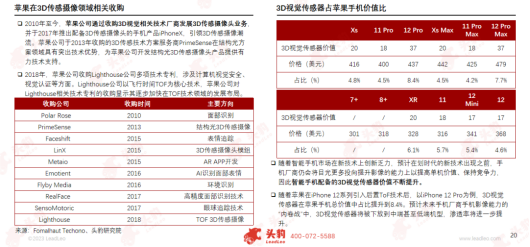

iPhone X开启了智能手机市场3D传感器大门。

3D视觉感知技术的加载使智能手机在解锁、支付、拍照、AR 互动、三维空间扫描等功能的用户体验得到了升级或实现。

当前,智能手机仍是3D视觉感知技术在消费电子领域最大的应用场景之一。

3D传感摄像头可实现人脸识别、三维测量、环境感知等多项功能,广泛应用于各个消费领域。

预计在2026年,汽车电子应用市场规模将超越智能手机,成为消费级3D视觉感知最大的增长极。

目前,3D视觉市场尚处培育阶段,除了部分顺势而为入局的老玩家,目前行业内的主要参与者更多的是初创公司。

3D视觉感知的各项技术相比有何优缺点?在消费级市场的应用有何特点?3D视觉感知产业链的哪一部分充满国产化的发展机会?

本文,头豹研究院主要对中国3D视觉感知行业的技术路径、发展情况与产业链进行了分析,并挖掘了产业链中最具国产化机会的部分。

01

中国消费级3D视觉感知行业综述

3D视觉能够获取三维矢量信息,实现识别、定位和场景重建等功能,应用上相比2D成像技术而言也更加广泛,将成为AI 时代的关键技术。

随着3D市场的打开与普及,3D传感技术也逐步走进了公众视线,当下,按照技术类型分类,主流的3D传感技术有双目视觉、结构光、TOF(飞行时间)。

从测距原理来讲,双目视觉与结构光技术主要基于三角定位原理,TOF主要基于飞行时间测距原理。

双目视觉技术不对外主动投射光源,完全依靠拍摄的两张图片(彩色RGB或者灰度图)来计算深度,因此对相机硬件要求低,成本也低。但这也造成双目技术对环境光照非常敏感,依赖环境中的自然光线采集图像。

3D结构光的接收模组需要拍摄到清晰的图案才能计算出深度,但是随着距离的增加,发射模组投出的图案或出现模糊,或出现亮度能量上的衰减,导致深度图不完整,所以3D结构光并不适用于远距离深度信息采集。

时间飞行(ToF)技术分为iToF与dToF技术,应用上来说dToF技术更具优势,但受制于工艺复杂且技术相对不成熟,iToF仍是应用主流。

02

中国消费级3D视觉感知产业链分析

3D视觉感知产业链上游主要为提供各类3D视觉传感器硬件的供应商或生产商。

3D传感模组通常由红外发射端、接收端以及图像处理芯片组成。结构光与TOF方案解码原理不同,但所需核心部件基本相同。

发射端主要包括红外光源、准直镜头、DOE、模组组装等;接收端主要包括透镜、窄带滤光片、红外CIS等组件。

产业链中游为3D视觉感知方案商。主要基于深度引擎算法结合应用进行各类3D视觉传感器的方案设计。

消费级3D传感除应用于智能手机外,还可广泛应用于汽车、AR/VR、游戏、智能家居等领域。

苹果通过发布iPhone X引领了3D传感摄像潮流,预计在划时代的新技术出现之前,手机厂商仍会将目光更多投向提升影像的能力上以提高单机价值、保持竞争力,因此智能手机配备的3D视觉传感器价值不断提升。

未来,面向自动驾驶汽车,2D环视将逐步升级为3D环视。基于dToF技术的面阵式Lidar被认为是未来自动驾驶汽车主流Lidar产品之一。

随着身份识别和保密需求的日益增加,各类新兴生物识别的技术不断发展,通过3D视觉感知技术实现的生物识别方法逐渐落地于不同的应用场景。

03

中国消费级3D视觉感知市场规模

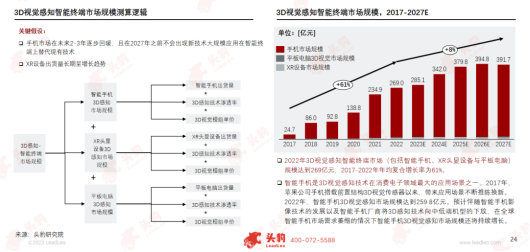

2022年3D视觉感知智能终端市场(包括智能手机、XR头显设备与平板)规模达到269亿元,智能手机仍然是最大的应用场景。

预计伴随智能手机影像技术的发展以及智能手机厂商将3D感知技术向中低端机型的下放,在全球智能手机市场需求萎缩的情况下智能手机3D视觉感知市场规模还将持续增长。

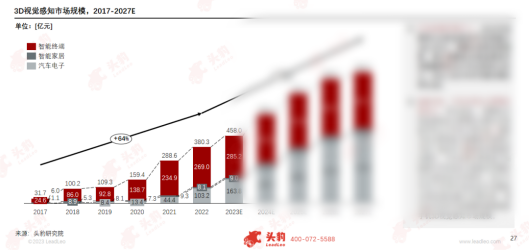

智能手机、汽车应用为主要增长驱动力。综合前述,消费级3D视觉感知的主要增长点集中在智能手机与汽车电子两方面。

智能手机主要受益于影像技术发展与手机厂商技术下放带来的渗透率的提升,汽车应用主要受益于新能源汽车电动化与智能化伴随的对3D视觉技术的需求。

其中汽车电子应用市场将成为消费级3D视觉感知最大的增长极,预计在2026年市场规模将超越智能手机3D视觉感知市场规模。

04

中国消费级3D视觉感知竞争格局

3D视觉市场目前尚处培育阶段,目前行业内的主要参与者更多的是初创公司,行业内还未形成稳定的竞争格局。

除第一梯队外,在中国3D视觉感知行业内还未形成稳定的竞争格局,众多规模较小的初创公司仍然有希望凭借在细分领域的技术突破突出重围,如专注于dToF芯片研发灵明光子,已成为目前全球极少数可以提供基于背照式3D堆叠工艺的成熟高性能dToF芯片和整体方案的公司。

在3D感知产业链中,一些新增核心零部件及整体解决方案(标灰部分)目前由于技术壁垒较高,国产化率情况还比较低,现有产业链供应商也没有相应的技术积累,这也就给了市场新进入者通过技术创新重塑产业链的机会。

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓