*本文参考报告:《2023年中国驱动IC行业概览:乍暖还寒,最难将息》,首发于头豹科创网。

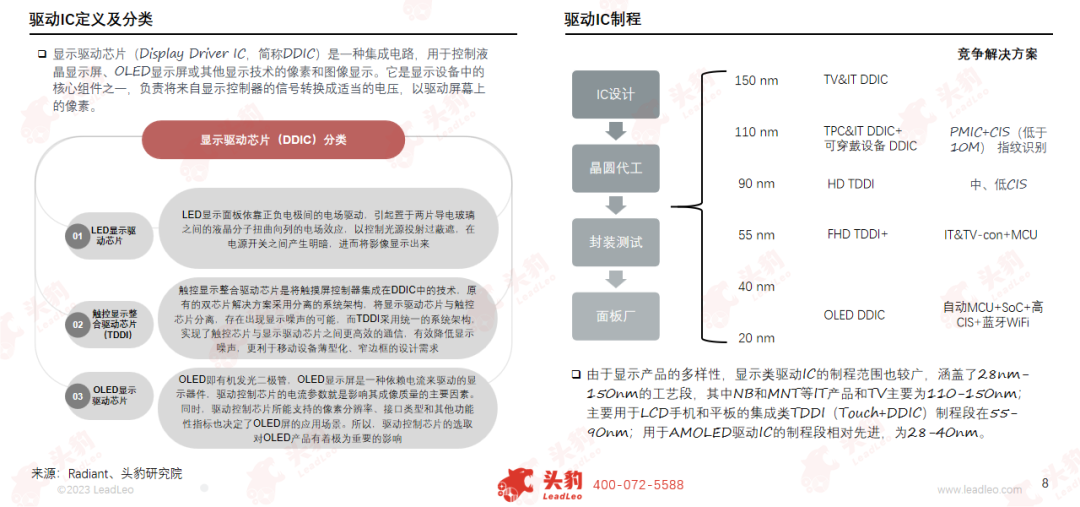

驱动芯片(Display Driver IC,简称DDIC)是一种集成电路,用于控制液晶显示屏、OLED显示屏或其他显示技术的像素和图像显示。

它是显示设备中的核心组件之一,负责将来自显示控制器的信号转换成适当的电压,以驱动屏幕上的像素。

未来中国驱动IC行业将呈现OLED DDIC国产化进程加速与上游晶圆供应链国内厂商参与度逐步提升两大趋势。

整体来看,尽管经济环境下行、地缘政治冲突等宏观因素给行业增加许多不确定性,但从行业层面来看,OLED电视、OLED智能手机和OLED智能手表的DDIC需求增长,以及OLED DDIC在新兴应用(如游戏、显示器、笔记本电脑、平板电脑和汽车产品)中的渗透率不断提高,这些因素将带动高单价AMOLED DDIC产品出货。

中国驱动IC行业产业链中游发展趋势如何?驱动IC行业市场空间如何?驱动IC行业竞争格局如何?

本文,头豹研究院将通过探究产业链中下游、行业市场规模与竞争格局等特征,深入分析中国驱动IC行业的发展现状和趋势。

01

中国显示驱动IC行业综述

显示驱动芯片是一种集成电路,用于控制液晶显示屏、OLED显示屏或其他显示技术的像素和图像显示,显示类驱动IC的制程范围较广,涵盖了28nm-150nm的工艺段。

全国多部委及政府相继出台各类政策,特别提出支持显示技术及产品发展,受政策带动,显示驱动IC的产业将持续发展,有利于进一步推动驱动IC国产化。

02

中国显示驱动IC行业产业链分析

显示驱动IC产业链较为简单,上游是原材料及设备,中游是显示驱动IC制造,下游为应用环节;显示驱动IC约占面板成本的7%,中游主要分为全产业链整合模式及上下游绑定模式两种商业模式。

由于并无高技术壁垒,驱动IC在显示面板产业链中平均利润率较低;面板行业存在的牛鞭效应或导致面板产业链条的供需错配。

根据目前主要面板厂商与驱动IC厂商的供应链情况分析,在未来中国显示驱动IC行业将呈现OLED DDIC国产化进程加速与上游晶圆供应链国内厂商参与度逐步提升两大趋势。

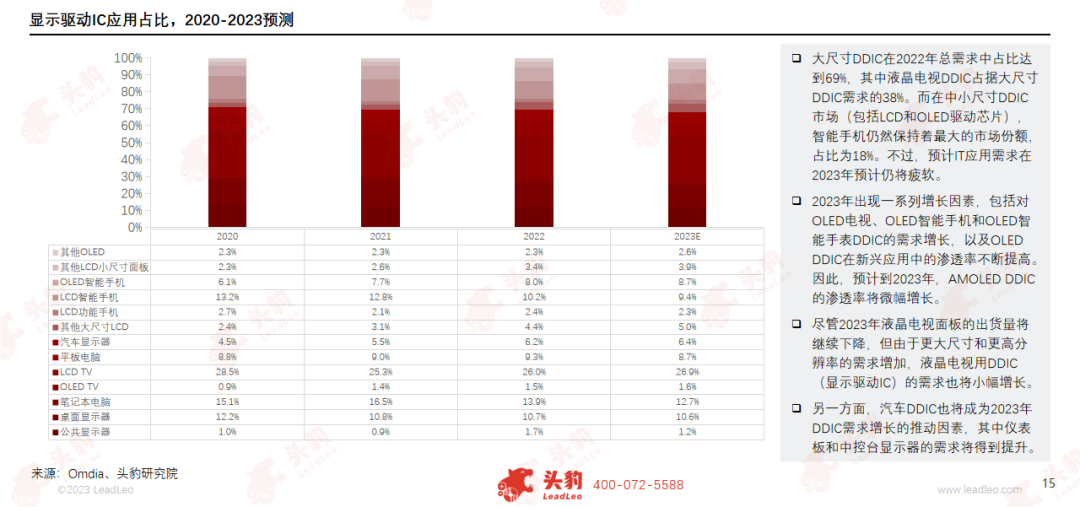

大尺寸DDIC在2022年总需求中占比达到69%,中小尺寸DDIC市场智能手机仍然保持着最大的市场占比;预计IT应用需求在2023年预计仍将疲软。

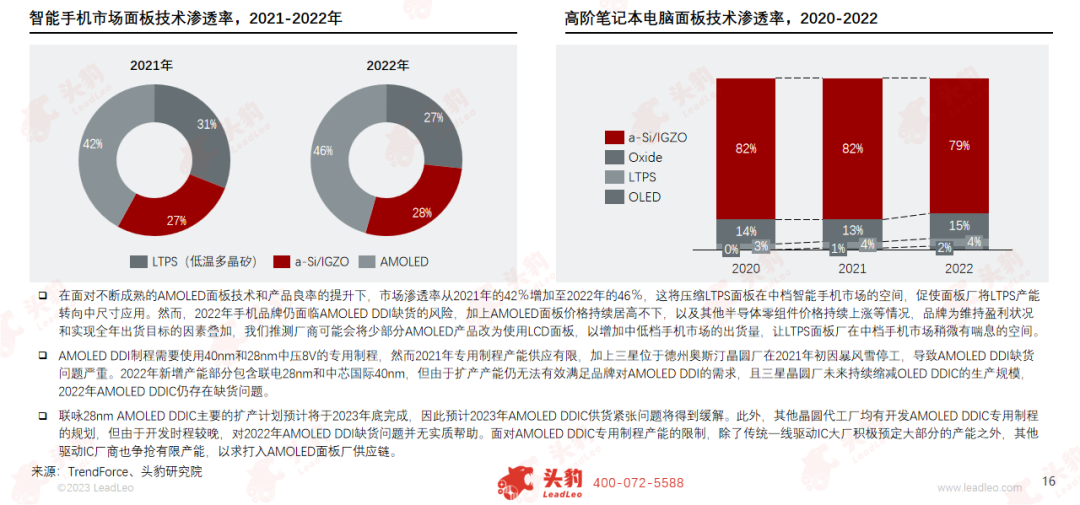

随着AMOLED面板技术的成熟和产品良率的提升下,AMOLED市场渗透率从2021年的42%增加至2022年的46%,AMOLED DDIC缺货问题或将持续至2023年底。

03

中国显示驱动IC行业市场规模

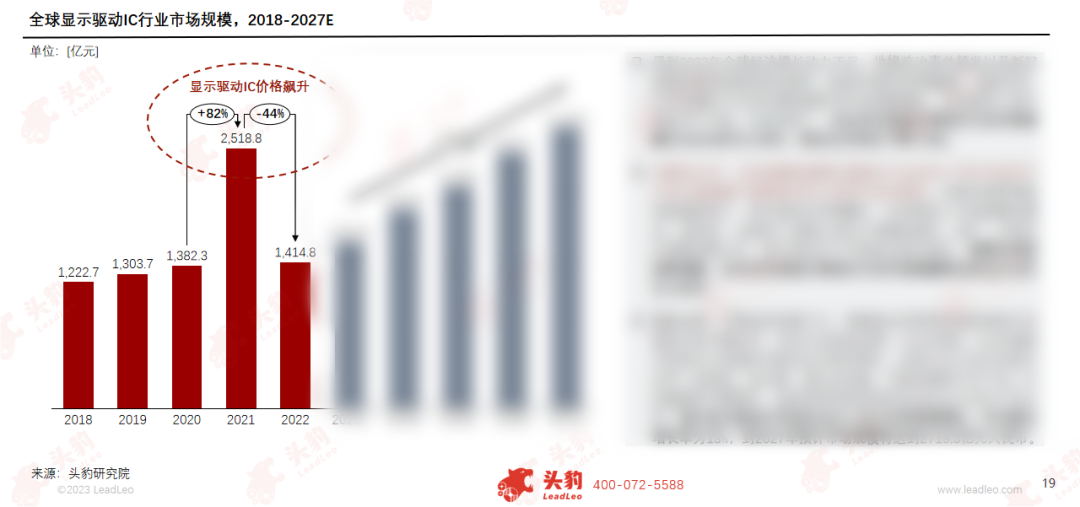

2022年全球显示驱动IC行业市场规模为1,414.8亿元人民币,较2021年同比下降了44%,预计伴随高单价的AMOLED DDIC渗透率提升,市场规模将在2027年达到2,719.3亿元人民币。

回顾2021年,行业规模的激增主要是由于2020年下半年开始芯片行业出现晶圆产能紧张和芯片供货不足的情况。

根据头豹研究院测算,2023年全球显示驱动IC行业市场规模将达到1,612.9亿元人民币。

欲查看完整高清版图表,请前往文末获取

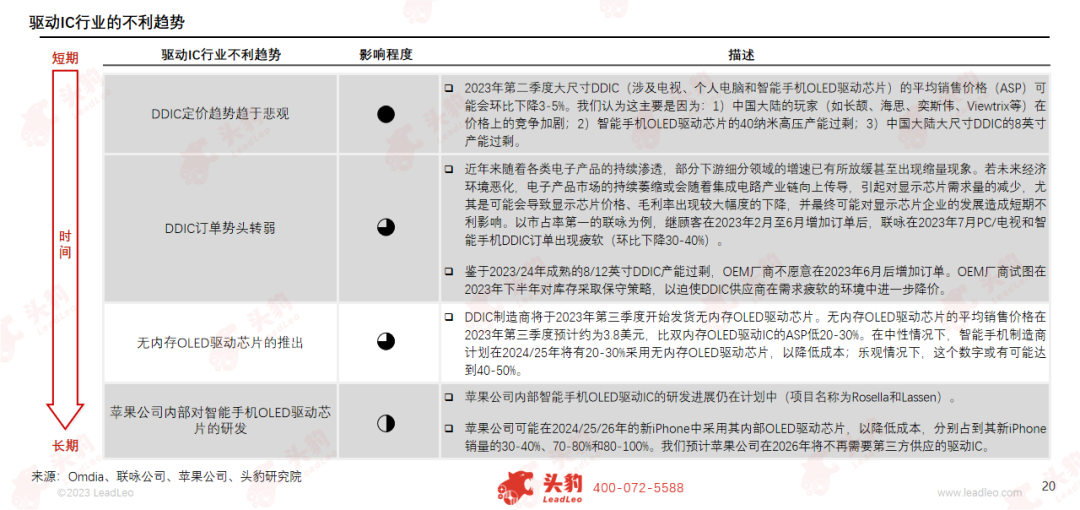

预计DDIC定价趋势趋于悲观、 订单势头转弱、无内存OLED驱动芯片的推出以及苹果公司内部对智能手机OLED驱动芯片的研发或将影响行业发展。

04

中国显示驱动IC行业竞争格局

显示驱动IC行业第一梯队的企业为联咏、LX Semicon以及Samsung,第二梯队的企业处于混战局面,各个厂商并没有绝对优势,且在细分市场的整体发展并不均衡。

欲查看完整高清版图表,请前往文末获取

在AMOLED显示驱动方面,韩国厂商一直处于市场领导地位,并拥有技术上的优势;伴随中国台湾厂商进入AMOLED DDIC市场,大陆企业或能吸引中国台湾转移订单,给大陆的DDIC产业带来新增长动能。

随着中国大陆面板厂商主导地位逐步稳固,以及降低成本的需求日益凸显,显示驱动芯片的国产化趋势也将得到确定。

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓