*本文参考报告:《2023年SIM卡行业概览:搭乘数字人民币东风,新的机遇与挑战》,首发于头豹科创网。

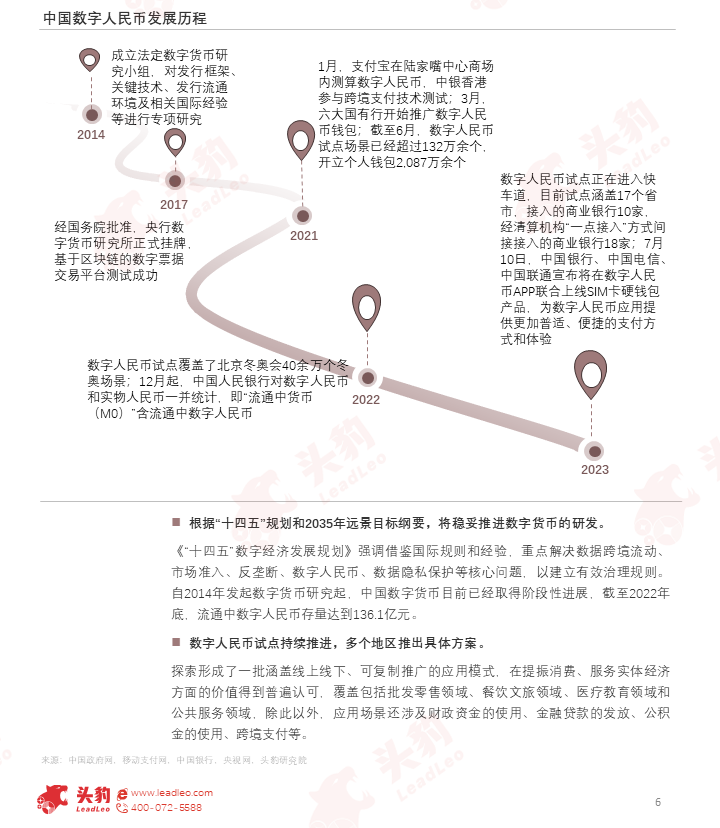

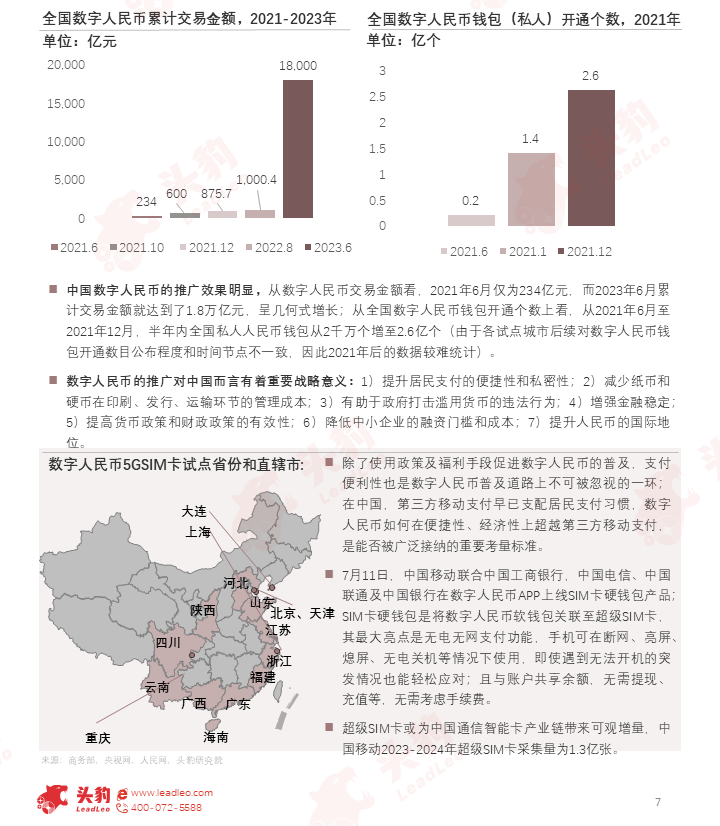

数字人民币试点正在进入快车道,目前试点涵盖17个省市,应用场景不断丰富,覆盖包括批发零售领域、餐饮文旅领域、医疗教育领域、公共服务领域以及财政资金的使用。

除了使用政策及福利手段促进数字人民币的普及,支付便利性也是数字人民币普及道路上不可被忽视的一环,2023年7月11日,中国移动联合中国工商银行,中国电信、中国联通及中国银行在数字人民币APP上线SIM卡硬钱包产品,5G超级SIM卡重要应用场景落地。

数字人民币硬钱包与移动支付的区别?中国通信智能卡市场的驱动因素有哪些?SIM卡的发展趋势如何?不妨从行业角度入手深入了解。

本文,头豹研究院旨在通过探究SIM卡行业发展背景、定义应用、产业链图谱、市场规模等,分析其未来的应用场景与发展趋势。

01

SIM卡行业发展背景

数字人民币试点正在进入快车道,目前试点涵盖17个省市,应用场景不断丰富,覆盖包括批发零售领域、餐饮文旅领域、医疗教育领域、公共服务领域以及财政资金的使用。

超级SIM卡数字人民币硬钱包在便捷性、经济性上得到保障,未来或将为中国智能卡产业链带来可观增量。

除了使用政策及福利手段促进数字人民币的普及,支付便利性也是数字人民币普及道路上不可被忽视的一环;在中国,第三方移动支付早已支配居民支付习惯,数字人民币如何在便捷性、经济性上超越第三方移动支付,是能否被广泛接纳的重要考量标准。

7月11日,中国移动联合中国工商银行,中国电信、中国联通及中国银行在数字人民币APP上线SIM卡硬钱包产品;SIM卡硬钱包是将数字人民币软钱包关联至超级SIM卡,其最大亮点是无电无网支付功能,手机可在断网、亮屏、熄屏、无电关机等情况下使用,即使遇到无法开机的突发情况也能轻松应对;且与账户共享余额,无需提现、充值等,无需考虑手续费。

超级SIM卡或为中国通信智能卡产业链带来可观增量,中国移动2023-2024年超级SIM卡采集量为1.3亿张。

欲查看完整高清版图表,请前往文末获取

02

SIM卡定义与应用

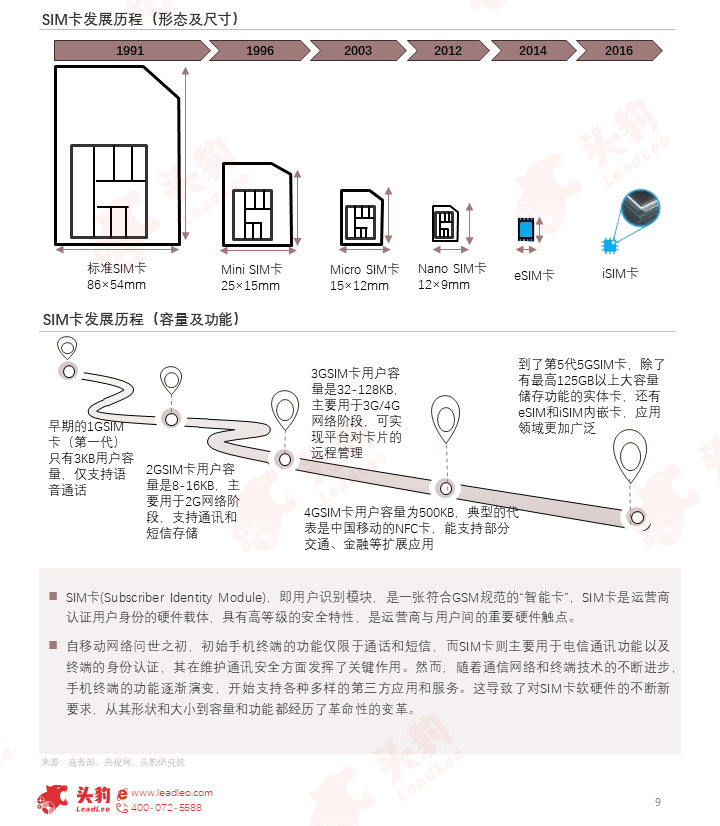

随着通信网络和终端技术的不断进步,手机终端的功能逐渐演化,这导致了对SIM卡软硬件的不断新要求,从其形状和大小到容量和功能都经历了革命性的变革。

中国安全芯片种类较多,包括CPU卡芯片、读写器芯片mPOS芯片和USB-KEY芯片,SIM卡属于CPU芯片的一种,其他CPU芯片还包括社会保障卡、金融IC卡和居民健康卡等。

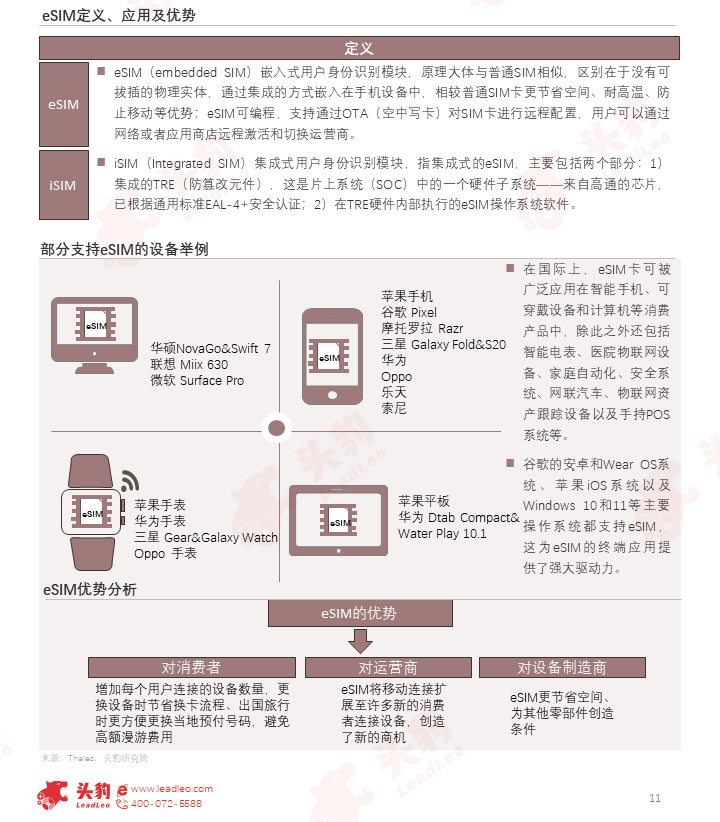

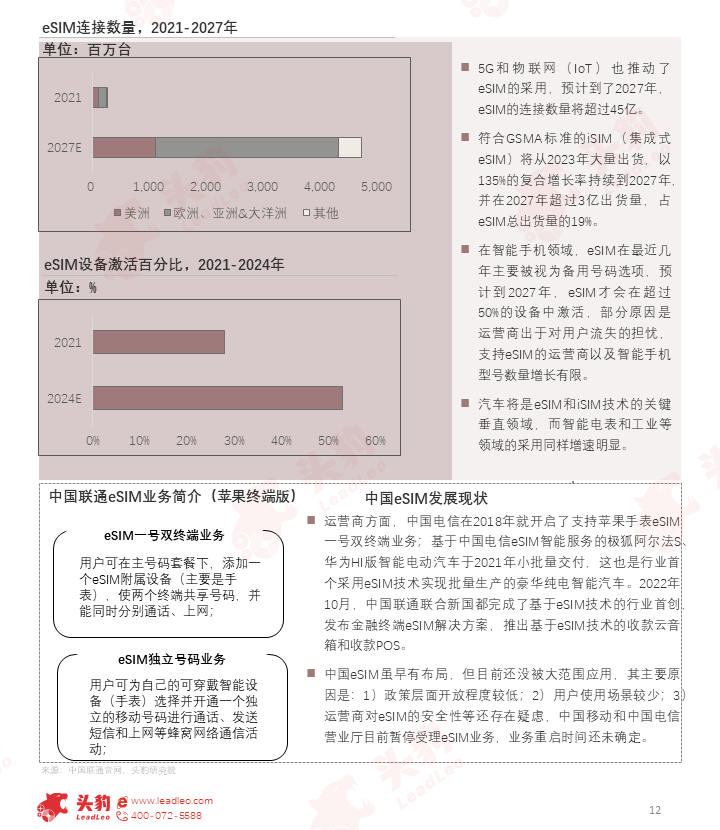

在国际上,eSIM卡可被广泛应用在智能手机、可穿戴设备和计算机等消费产品中,除此之外还包括智能电表、医院物联网设备、家庭自动化、安全系统、网联汽车等。

预计到2027年,全球eSIM的连接数量将超过45亿;中国eSIM虽早有布局,但目前还未被大范围应用,主要应用领域是基于智能穿戴设备的一号双终端和独立号码业务。

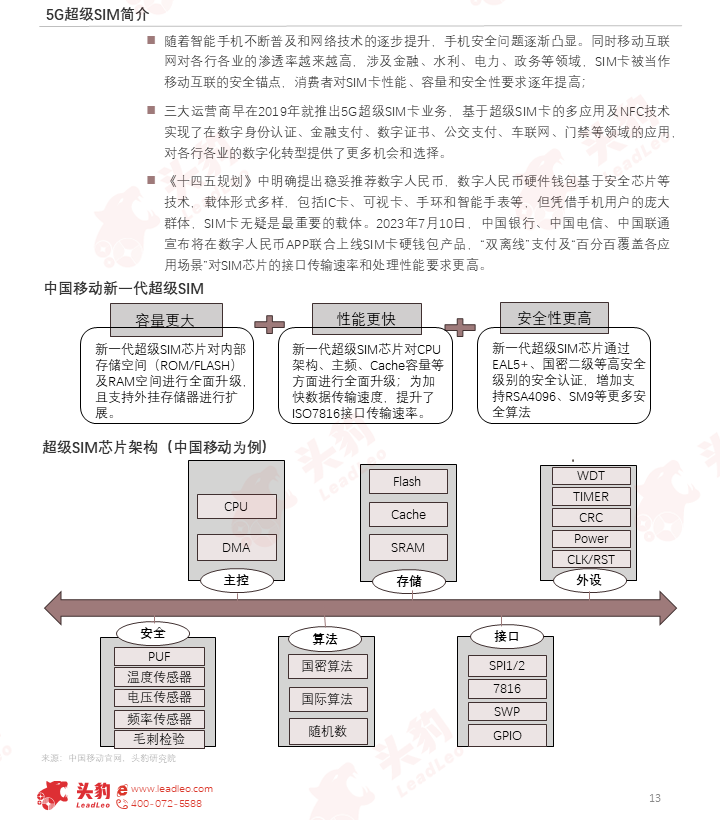

随着智能手机不断普及和网络技术的逐步提升,手机安全问题逐渐凸显,5G超级SIM在容量、性能以及安全性上进一步提升。

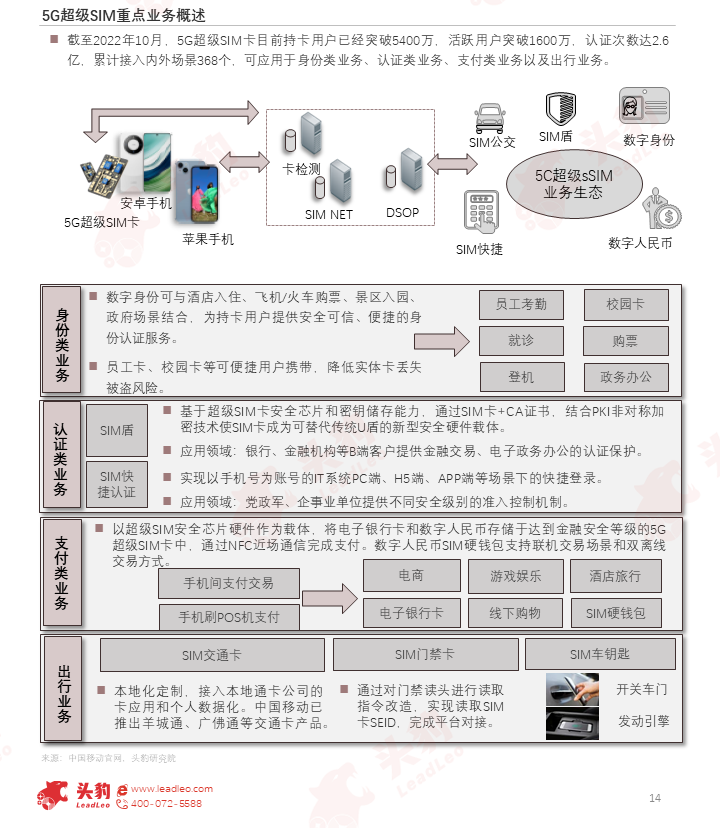

截至2022年10月,5G超级SIM卡目前持卡用户已经突破5,400万,活跃用户突破1,600万,可应用于身份类业务、认证类业务、支付类业务以及出行业务。

03

SIM卡行业发展趋势

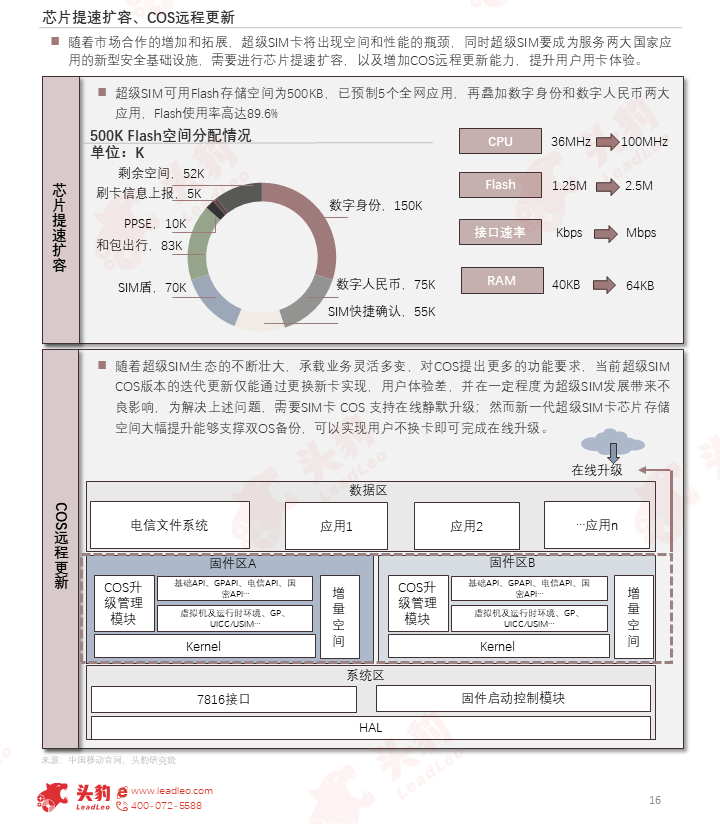

随着市场合作的增加和拓展,超级SIM卡将出现空间和性能的瓶颈,芯片提速扩容,以及COS远程更新能力,是未来SIM卡的两大发展方向。

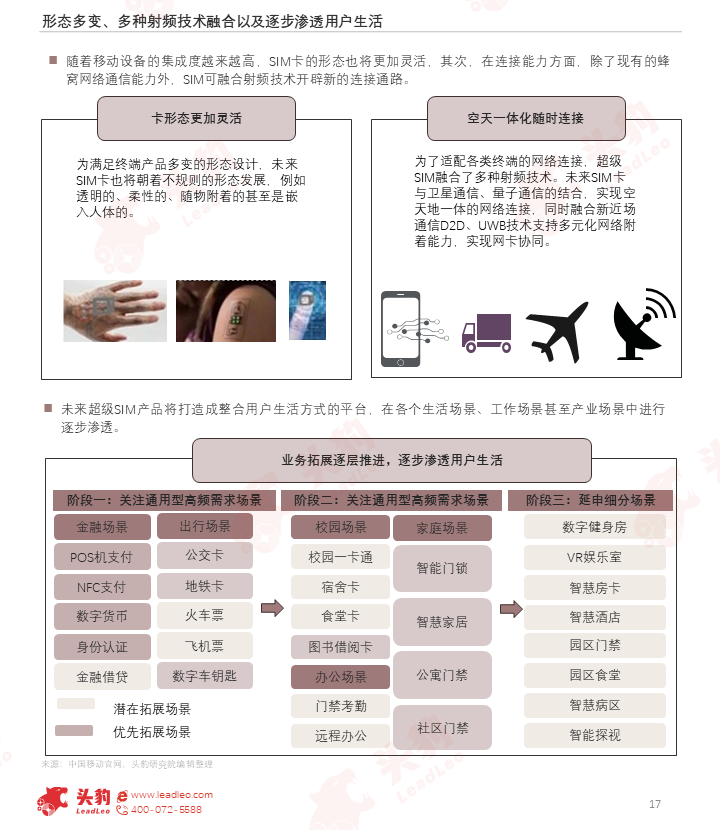

随着移动设备的集成度越来越高,SIM卡的形态也将更加灵活、SIM可融合射频技术也将开辟更多的连接通路;SIM卡业务拓展逐层推进,逐步渗透用户生活。

04

SIM卡行业产业链

在SIM卡产业链中,处于产业链下游的三大运营商最具话语权,他们推动了5G 通信网络以及物联网的升级和应用,不断丰富应用场景,拓展信息消费的新业态、新模式。

欲查看完整高清版图表,请前往文末获取

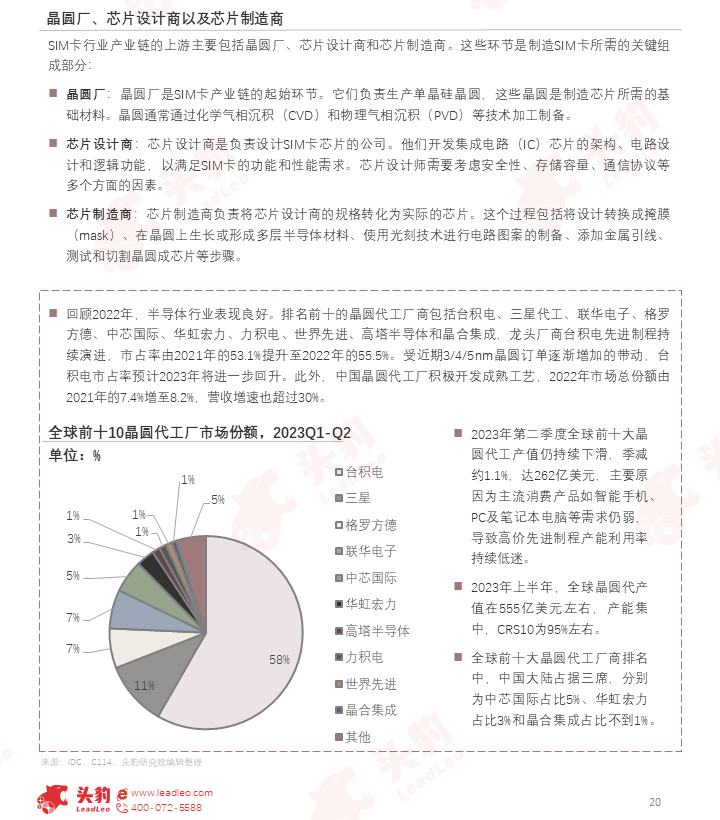

晶圆厂是SIM卡产业链的起始环节,全球前十大晶圆代工厂商排名中,中国大陆占据三席;芯片设计商及芯片制造商分别负责SIM卡的电路设计及SIM卡芯片的制作。

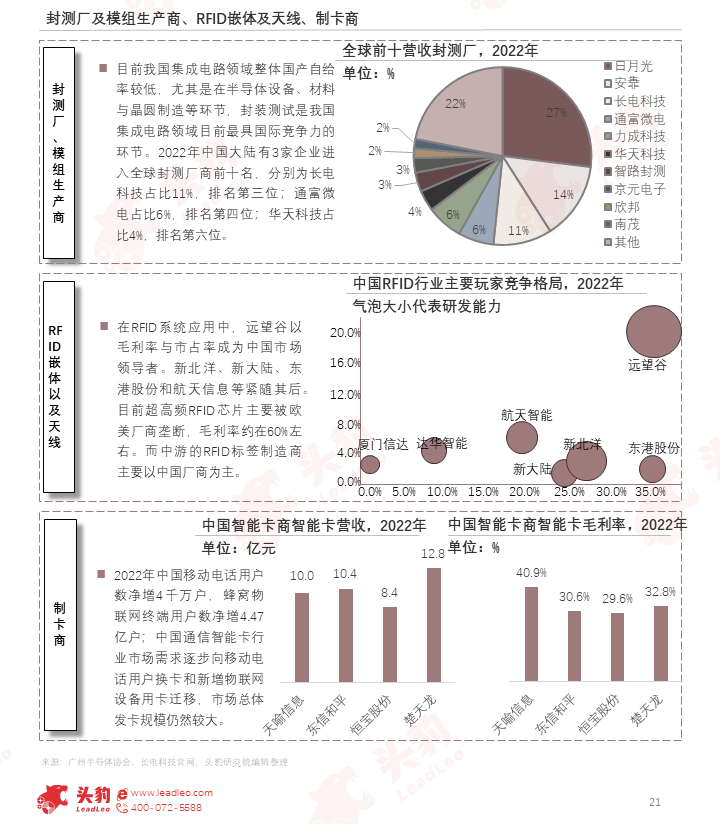

2022年中国大陆有3家封装测试企业进入全球封测厂商前十名;在RFID系统应用中,远望谷以毛利率与市占率成为中国市场领导者;中国通信智能卡行业市场总体发卡规模仍然较大。

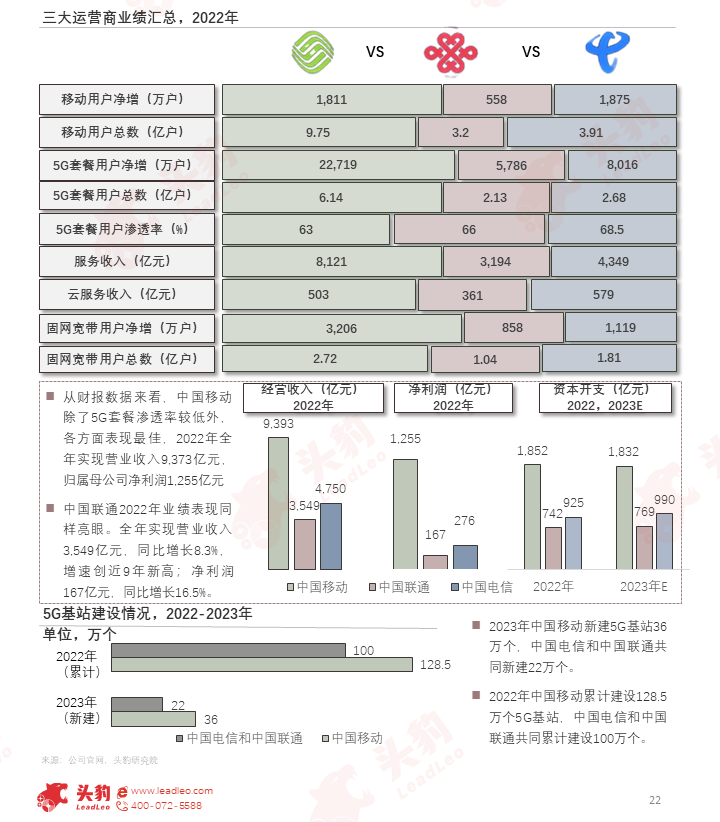

从财报数据来看,中国移动除了5G套餐2022年渗透率较低外,各方面表现最佳,中国联通增长趋势最明显。全年实现营业收入3,549亿元,同比增长8.3%,净利润167亿元,同比增长16.5%。

05

通信智能卡市场规模测算

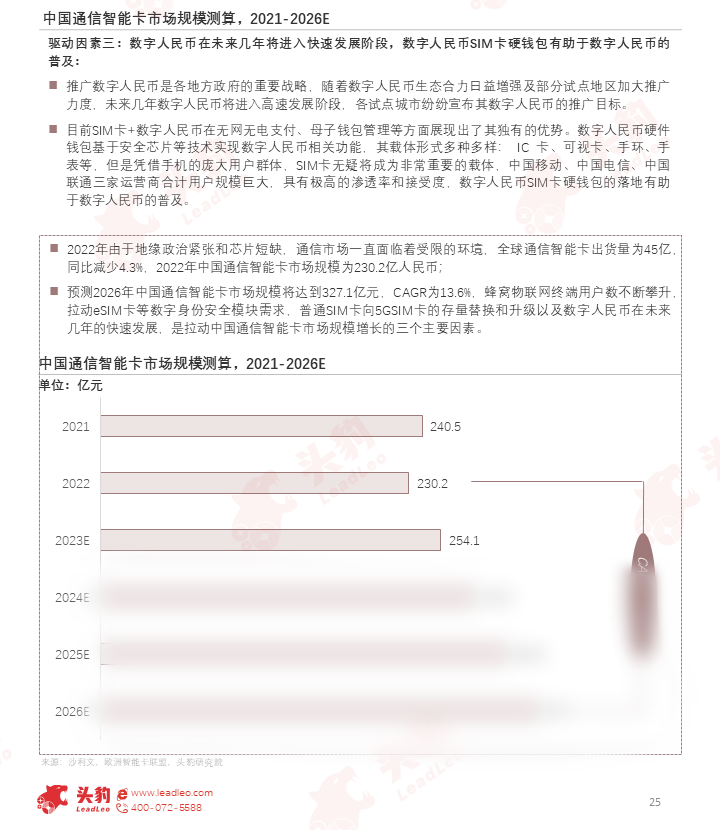

蜂窝物联网终端用户数不断攀升,拉动eSIM卡等数字身份安全模块需求,5GSIM卡的存量替换和升级以及数字人民币快速发展,是拉动中国通信智能卡市场规模增长的三个主要因素。

2022年由于地缘政治紧张和芯片短缺,通信市场一直面临着受限的环境,随后恢复增长,预测2026年中国通信智能卡市场规模将达到327.1亿元,CAGR为13.6%。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了SIM卡行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓