*本文参考报告:《2023年中国X射线检测设备行业短报告:高精技术不断突破》,首发于头豹科创网。

X射线智能检测设备是利用X射线对物体的穿透、差别吸收、感光及荧光作用,将物体各部分的密度分布信息投射到X射线采集和成像装置上,形成相应的影像,从而观察物体内部构造和情况。

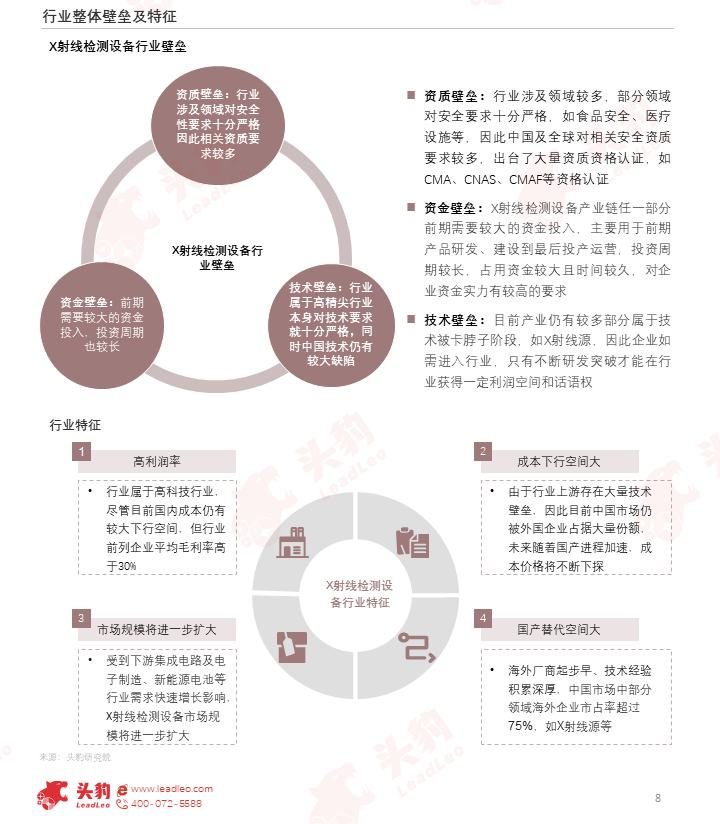

X射线检测设备行业的进入壁垒较高,主要有资质、技术、资金壁垒,总体来说,同时具备高利润率、成本下行空间大、市场规模将进一步扩大和国产替代空间大的行业特征,受到下游集成电路及电子制造、新能源电池等行业需求快速增长影响,X射线检测设备市场规模将进一步扩大。

本文,头豹研究院旨在通过探究X射线检测设备行业现状、产业链图谱、竞争格局等,分析其未来的应用场景与发展趋势。

01

中国X射线检测设备行业现状

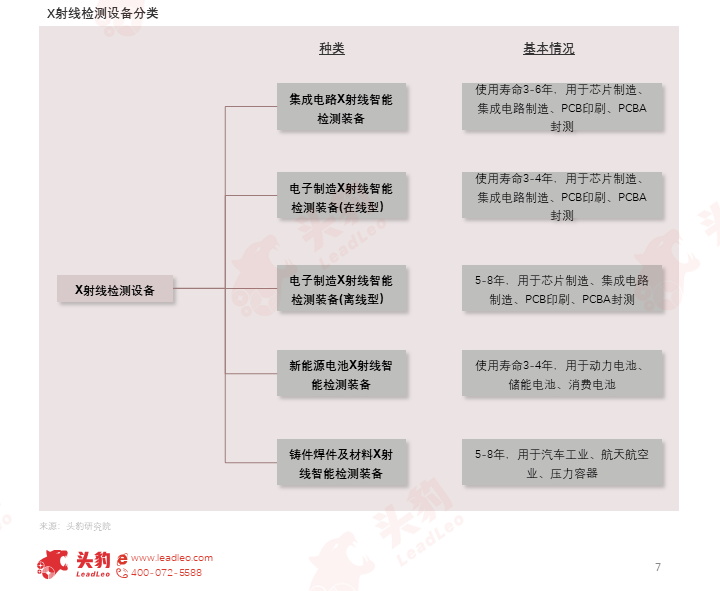

X射线检测设备组成的构造包括X射线发生装置、X射线探测装置和机架等。X检测设备可按应用方式分为集成电路X射线智能检测装备、电子制造X射线智能检测装备(在线型、电子制造X射线智能检测装备(离线型)、新能源电池X射线智能检测装备、铸件焊件及材料X射线智能检测装备等,其寿命主要受X射线源制约。

X射线检测设备行业的进入壁垒较高,主要有资质、技术、资金壁垒,总体来说,同时具备高利润率、成本下行空间大、市场规模将进一步扩大和国产替代空间大的行业特征。

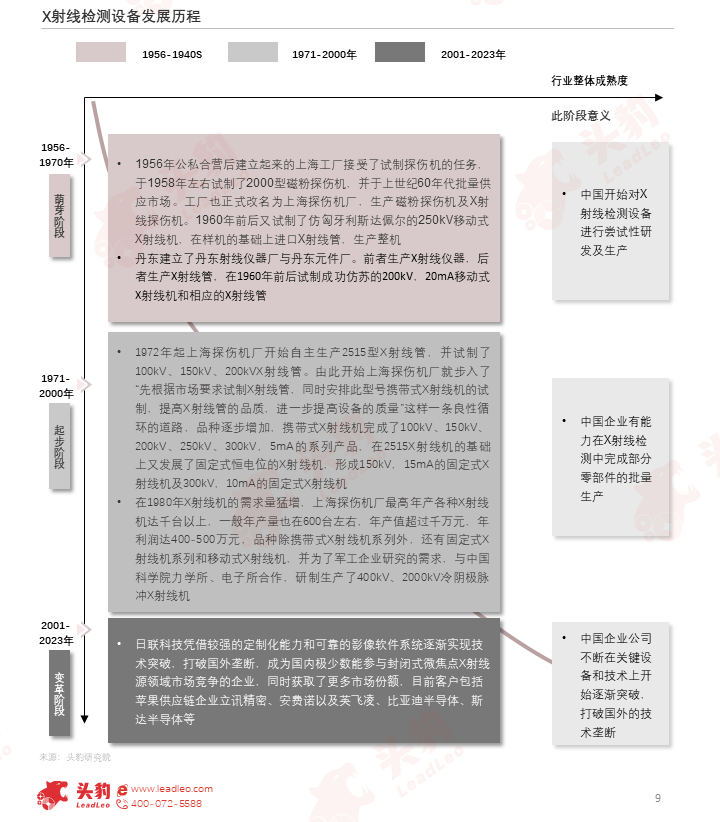

X射线检测设备行业的发展分为三个阶段,1956-1970年为萌芽阶段,产业从无到有;1971-2000年为起步阶段;2001-2023年为变革阶段,中国企业公司不断在关键设备和技术上开始逐渐突破。

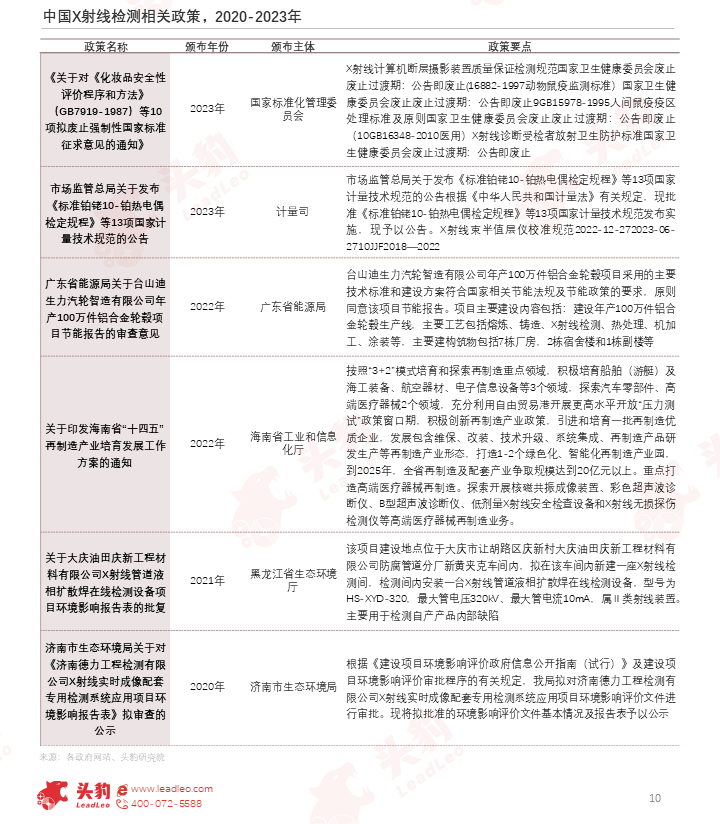

中国政府重视X射线检测设备行业和电子元器件行业的发展,密集出台相关政策大力支持检测服务行业的发展,加之政府对电子元器件和X射线的重视,为X射线检测设备行业的发展提供了强大的助推力。

02

中国X射线检测设备行业产业链分析

X射线检测装备上游为零部件;中游为生产制造,预计未来受下游市场需求刺激,中国企业或资本将加速对行业渗透率;下游为应用,可应用范围为电路及电子制造、新能源电池、汽车制造和医疗健康等。

欲查看完整高清版图表,请前往文末获取

中国微焦点X射线源市场主要由国外厂商占据主导优势,其封闭式主要份额持有者为日本滨松电子、美国赛默飞世尔两家公司所垄断,日联科技是中国唯一一家实现量产企业。

开放式微焦点X射线源领域,国内企业目前尚未能实现产业化突破,该领域主要由依科视朗、Finetech、X-WorX等公司垄断。预计随着下游需求推动,加之中国已有企业完成量产,其封闭式的商业模式和研发能力将在中国企业中愈发成熟。

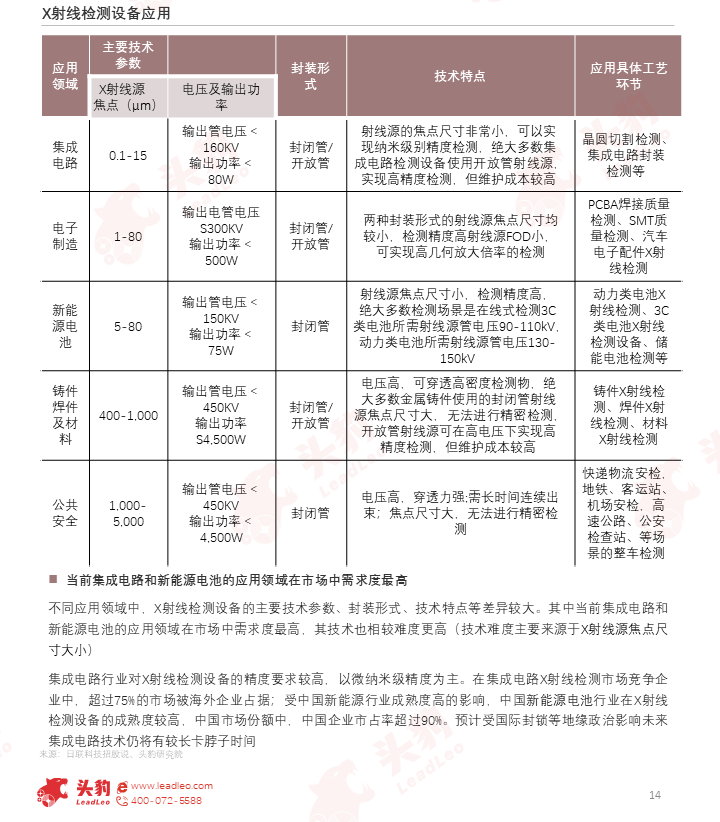

不同应用领域中,X射线检测设备的主要技术参数、封装形式、技术特点等差异较大。其中当前集成电路和新能源电池的应用领域在市场中需求度最高,其技术也相较难度更高。

集成电路行业对X射线检测设备的精度要求较高,以微纳米级精度为主。

在集成电路X射线检测市场竞争企业中,超过75%的市场被海外企业占据;受中国新能源行业成熟度高的影响,中国新能源电池行业在X射线检测设备的成熟度较高,中国市场份额中,中国企业市占率超过90%。

预计受国际封锁等地缘政治影响未来集成电路技术仍将有较长卡脖子时间。

03

中国X射线检测设备行业竞争格局

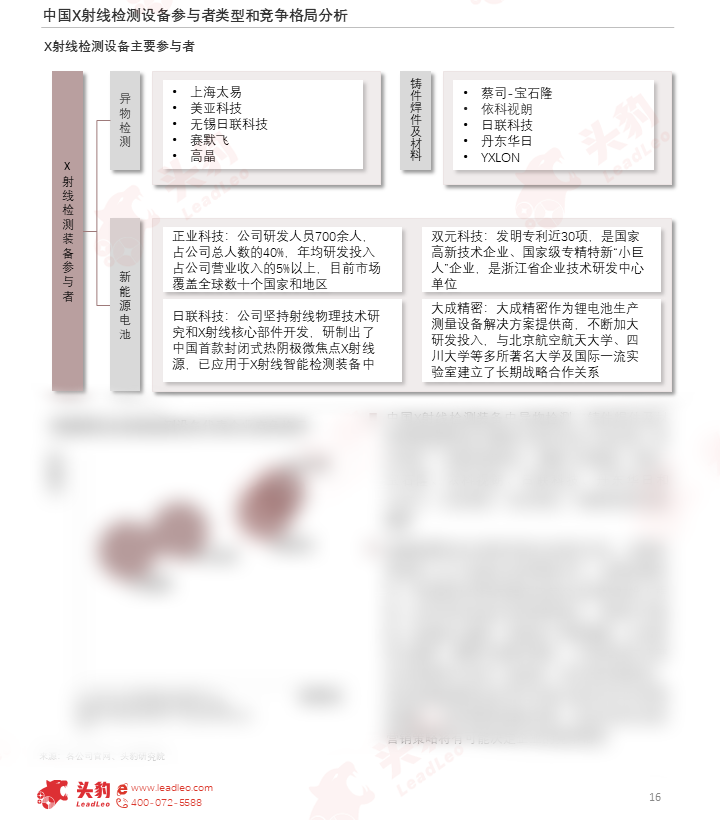

中国X射线检测装备中异物检测、铸件焊件及材料和新能源电池主要参与者分别为上海太易、美亚科技、无锡日联科技、赛默飞和高晶;蔡司-宝石隆、依科视朗、日联科技、丹东华日和YXLON;正业科技、双元科技、日联科技和大成精密。

将新能源电池头部的四家企业进行对比,由相关营业收入大小决定企业的营收水平,由研发费用率、研发团队和研发壁垒决定企业的研发投入程度,由毛利率决定企业的盈利能力,营收水平越高、盈利能力越高、研发投入程度越高,企业竞争力越强。

根据气泡图可看出,正业科技在头部各方面竞争中也有一定优势,其次是日联科技。但目前新能源电池应用中四家头部企业并未有明显差距,没有明显的壁垒优势,因此未来企业的营销策略将有可能决定企业的竞争格局。

欲查看完整高清版图表,请前往文末获取

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓