11月24日,由慧聪净水网、慧聪空净新风网主办的“新局敢为·逆势生长”2023年健康环境电器产业发展大会于广州圆满举办。

本次大会旨在关注世界领先的健康环境电器产业新思想、新技术、新服务,用全局性的思考和系统化的布局,建设一个有影响力的国际性会议,设置众多细分奖项,挖掘那些在产品研发、智能制造、模式创新等各个领域不断发光的品牌和人物,通过一个个“高光碎片”的收集,点亮产业荣光;以现在为起点,探寻健康环境电器产业的新力量、新风向、新未来,以榜样的力量助推行业发展。

11月24日下午,2023年健康环境电器产业发展大会中沙利文咨询经理陈夏琳受邀,以“商用净水未来展望”为主题发表演讲。

沙利文咨询经理陈夏琳

陈夏琳表示,在商用领域,由于经净水器处理的水在各方面具有较为突出的优势,其市场占比不断提高,逐步替代桶装水和白开水,经净水器处理的饮用水消费量的占比从2018年的12.5%增长至2022年的15.9%。近年来,商用净水器在写字楼、医院、企业、政府机关单位等场景中备受欢迎,经过净水器处理的水正在逐步成为商用饮用水的主流,预计到2027年其占比将增长至25.8%。

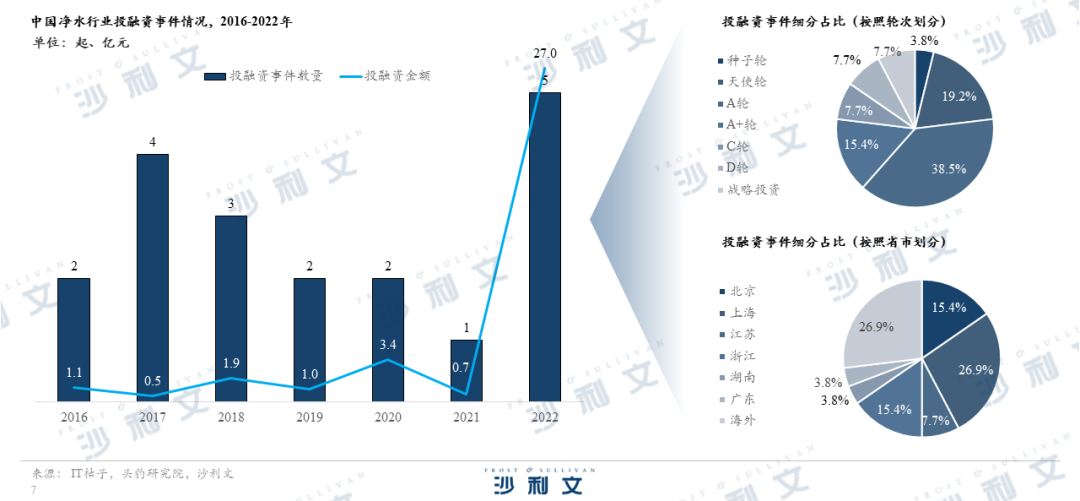

从投融资情况来看,2022年随着经济复苏、下游市场需求旺盛、居民对饮水健康性的重视程度的提升,投融资数量从2021年的1起猛增至5起,投融资金额增长至27亿元,为近7年最高,市场景气度提升。预计未来随着净水器的普及、以及净水器技术与服务的更新迭代,净水行业热度将逐渐攀升。

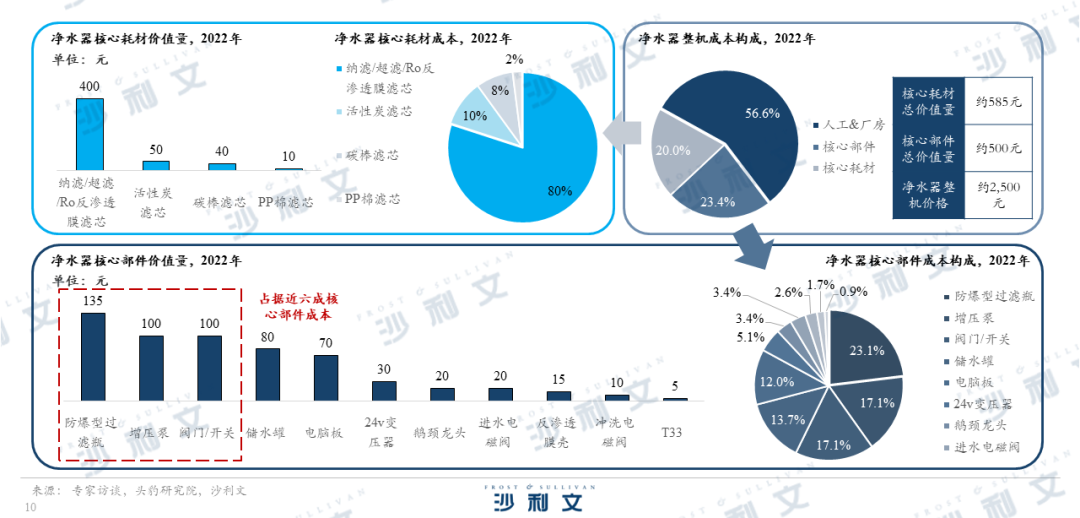

从产业链情况来看,中国商用净水器行业的产业链的上游为原材料供应商,分为核心部件供应商和核心耗材供应商,其中核心部件在整个原材料成本中占据23.4%的比例,核心耗材成本占整个原材料成本的20.0%,45.8%为人工和厂房成本。产业链中游为净水器制造商,参与者分为国际品牌、中国家电品牌、中国净水品牌和其他品牌四类,国际品牌具有较高的知名度和市场认可度,且具有技术优势,在市场中占据较高的份额;中国品牌具有渠道优势,美的、海尔等具有较高知名度的企业也占据一定的市场份额。产业链下游为商用净水器的应用场景,其中办公为主要应用场景,市场占比达到60%,下游整体覆盖率处于较低水平,未来发展空间大。

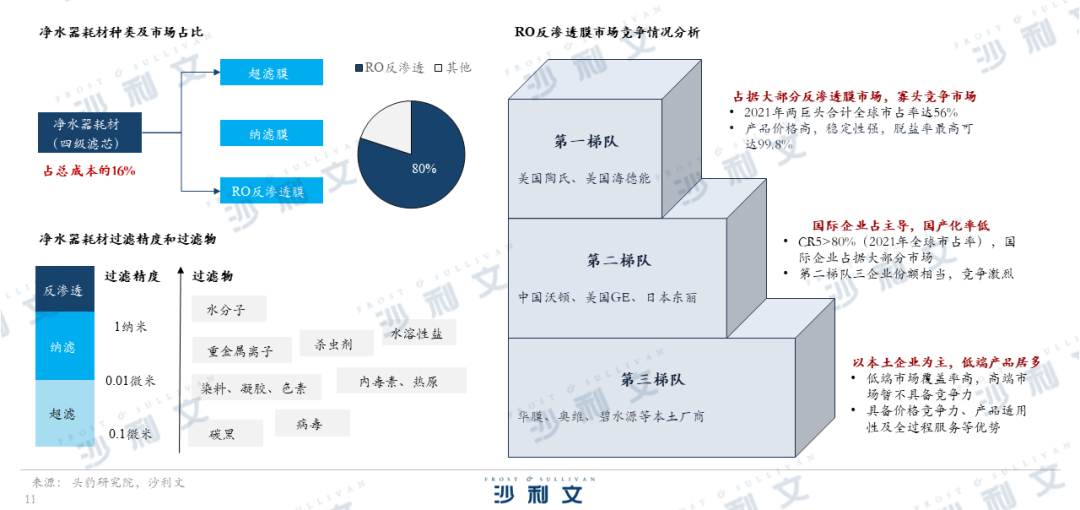

陈夏琳指出,净水器产品整机成本可分为核心部件成本、核心耗材成本以及人工和厂房成本,其中人工&厂房占比较大,占比为56.6%,主要是因为厂商服务能力的提升,从而投入较多人工成本。耗材与部件中四级滤芯、防爆型过滤瓶、增压泵、阀门/开关等价值量较高。

她进一步介绍,四级滤芯是净水步骤的关键,市场中约八成产品使用RO反渗透膜;目前RO反渗透膜市场中,国际企业占据主导地位,第一梯队为美国陶氏和海德能,二者占据过半全球反渗透膜市场份额,形成寡头竞争市场。第二梯队为中国沃顿、美国GE和日本东丽,市场中TOP5仅一家中国企业,CR5>80%,国产化率较低,本土企业覆盖低端市场,但凭借价格和适用性优势推进国产化进程。

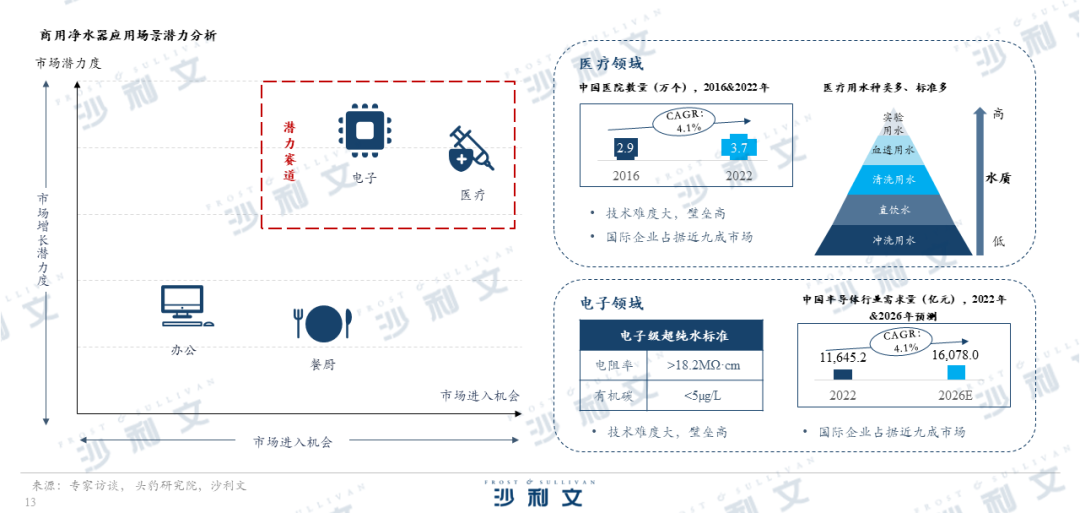

陈夏琳认为,在下游四个应用场景中,办公场景中龙头企业地位稳固,新进入者难以获取市场份额,餐厨场景市场较小,二者发展潜力相对较低;电子场景和医疗场景技术难度高,参与者少,市场进入机会多,且下游需求量大,更具备发展潜力。

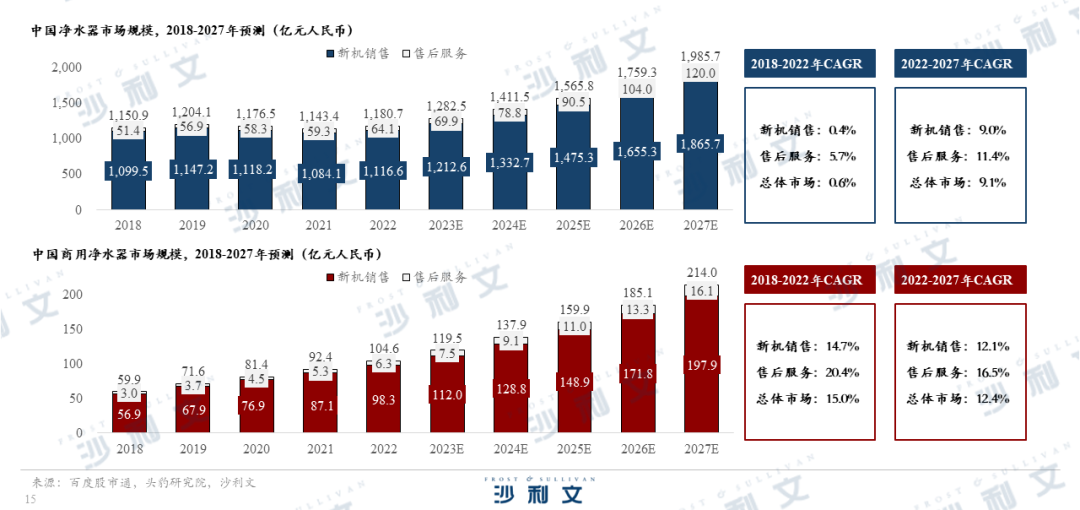

自2018年以来,中国净水器市场规模已连续多年超过千亿元,预计未来市场将保持快速增长,于2027年达到1,985.7亿元。商用净水器是净水器市场中增长最为快速的品类之一,随着下游各领域对商用净水器需求的提升,以及商用净水器生态服务的完善,预计到2027年,中国商用净水器市场规模将增长至214.0亿元,2022-2027年CAGR达12.4%。广阔的市场规模吸引更多企业布局商用净水器领域。

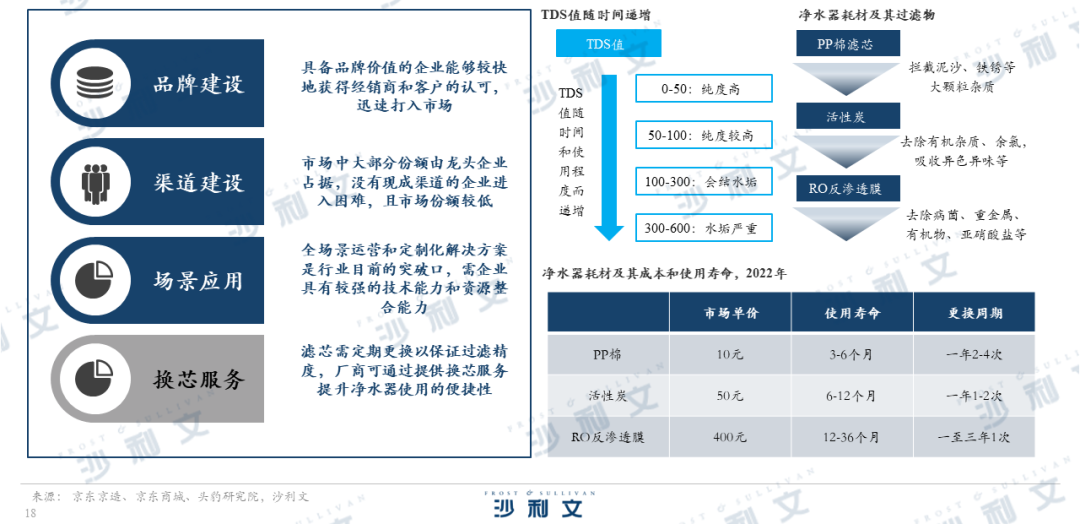

陈夏琳表示,商用净水器企业核心竞争力主要在品牌建设、渠道建设和场景应用三方面,品牌价值对于企业是否能够在市场中立住脚十分关键,无现成渠道的企业进入市场较难;全场景运营和定制化问题需进行突破;此外,厂商可通过提升服务水平化解滤芯频繁更换的痛点。

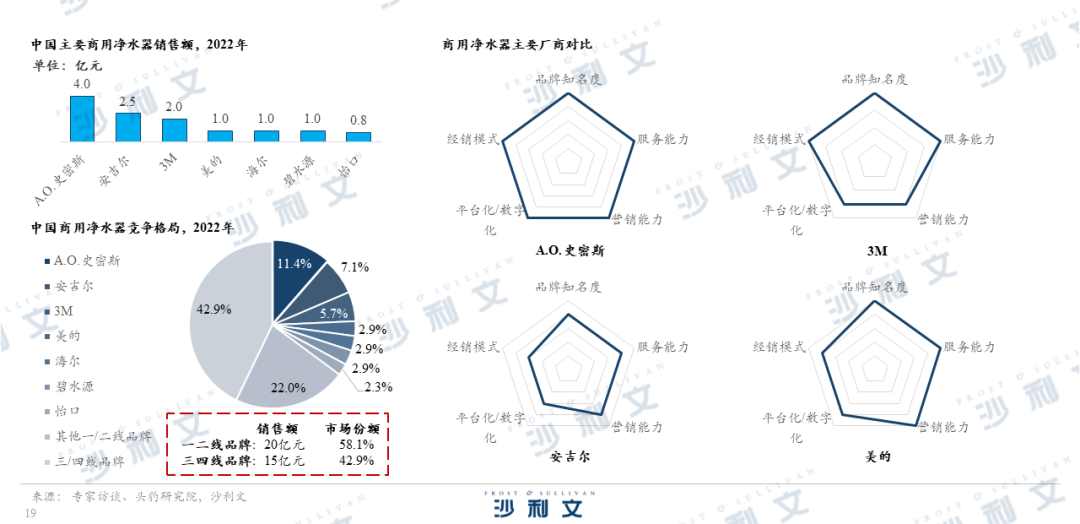

随后,她指出,中国商用净水器市场的参与者包括国际品牌和国内厂商。国际品牌方面,A.O.史密斯(A.O. Smith)、3M等公司在中国商用净水器市场拥有一定的市场份额和品牌影响力。这些国际品牌凭借其在技术研发、品质控制、品牌影响力等方面的优势,进入中国市场后取得了一定的市场认可。中国厂商方面,安吉尔(Angel)、美的等公司在商用净水器市场中占有较大的份额。这些中国企业在研发和生产方面取得了一定的成就,通过不断创新和提高产品品质,逐渐形成了自己的品牌优势和市场地位。目前中国与国际品牌的净水器产品差距不大,均可达到高净水要求,但三四线品牌和国际知名品牌的产品相比可能存在稳定性问题。

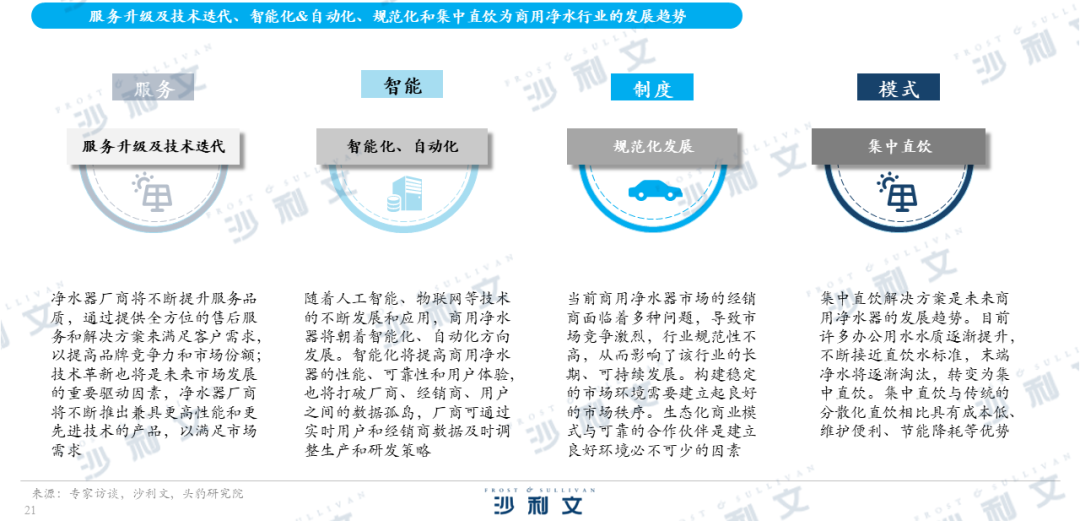

最后,陈夏琳总结道,商用净水器市场未来的发展趋势主要是服务升级及技术迭代、智能化&自动化、规范化和集中直饮四个方面。净水器厂商将不断提升服务品质以及进行技术革新,通过提供全方位的售后服务和解决方案来满足客户需求,推出兼具更高性能和更先进技术的产品以满足市场需求,从而提高品牌竞争力和市场份额。智能化趋势将提高商用净水器的性能、可靠性和用户体验,也将打破厂商、经销商、用户之间的数据孤岛,厂商可通过实时用户和经销商数据及时调整生产和研发策略。规范化即建立良好的商用净水器市场秩序,生态化商业模式与可靠的合作伙伴是建立良好环境必不可少的因素。集中直饮解决方案是未来商用净水器的发展趋势。目前许多办公用水水质逐渐提升,不断接近直饮水标准,末端净水将逐渐淘汰,转变为集中直饮。集中直饮与传统的分散化直饮相比具有成本低、维护便利、节能降耗等优势。