*本文参考报告:《2023年中国粤式火锅行业概览: 广东火锅品牌的崛起机会在何处?》,首发于头豹科创网。

近年来,火锅市场占比最高的川渝火锅接近饱和,细分品类创新探索有限,火锅市场增速逐渐向其他品类转移。

由于东南沿海地区对清淡口味的偏好,粤式火锅逐渐流行起来。消费者需求日趋多元,小众口味火锅赛道发展趋势明显。

随着鸡肉、牛肉、猪肚鸡等食材纷纷加入火锅汤底,火锅赛道食材底料化和经典菜品底料化趋势愈加明显,使得消费者选择多样化、火锅制作简单化、食材成本得以降低。

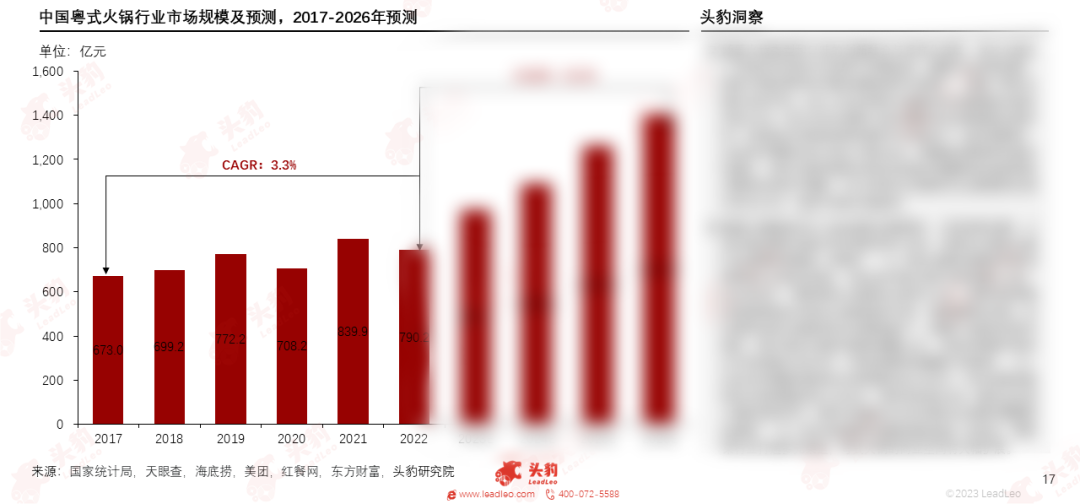

预计到2026年,粤式火锅行业的市场规模将超过1,400亿元,在中国火锅市场的占比达15.2%。

本文,头豹研究院旨在分析中国粤式火锅行业发展背景、现状、产业链、驱动/制约因素和发展趋势。

01

中国粤式火锅行业综述

粤式火锅又称“打边炉”,是以胡椒猪肚鸡汤、花胶鸡汤及使用鸡汤和大米煮制的毋米粥等为传统汤底,主要采用海鲜、肉类和动物内脏及少量的姜、胡椒和其他食材烹饪而成的火锅。

粤式火锅食材除传统牛羊肉、海鲜等外,还包括冬菇、竹荪等特色蔬菜和菌菇。火锅汤清味鲜,常配以各种粤菜小吃和秘制沙茶酱、油酱等特色佐料,可满足不能食用偏重口味和辛辣食物顾客的消费需求。

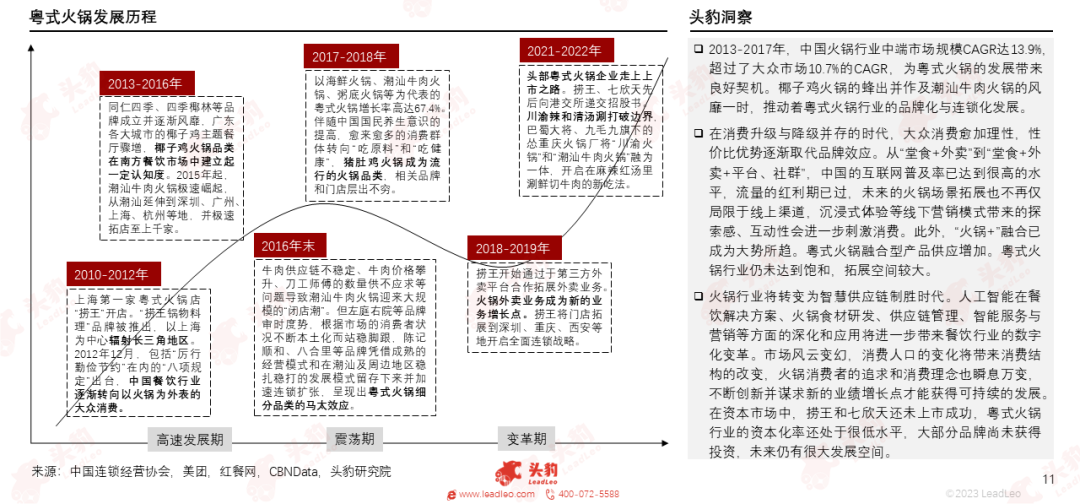

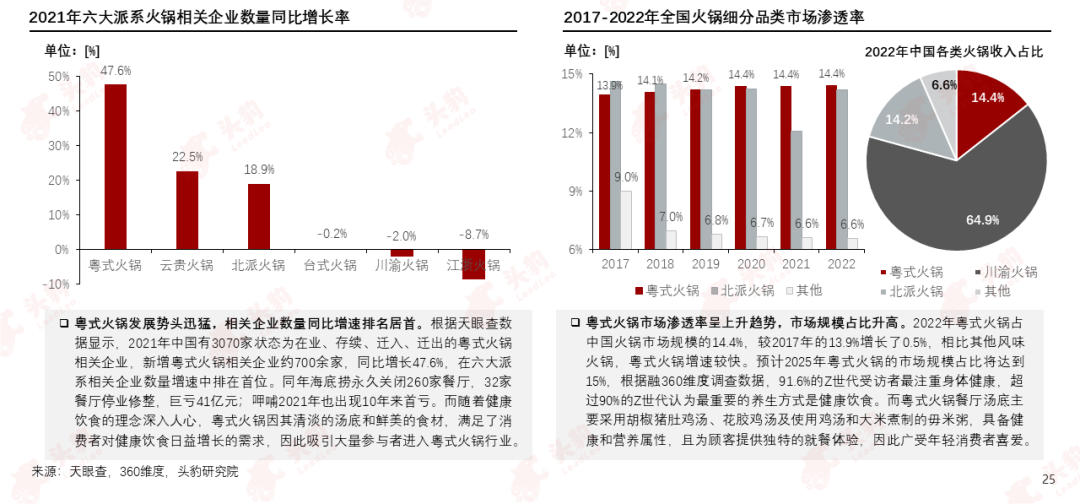

21世纪,本土餐企逐渐创立,传统火锅的发展日益激烈,不断衍生出新的业态。由于东南沿海地区对清淡口味的偏好,粤式火锅逐渐流行起来。火锅已从简单的烹饪方法演变成具有深厚文化背景的美食体验。

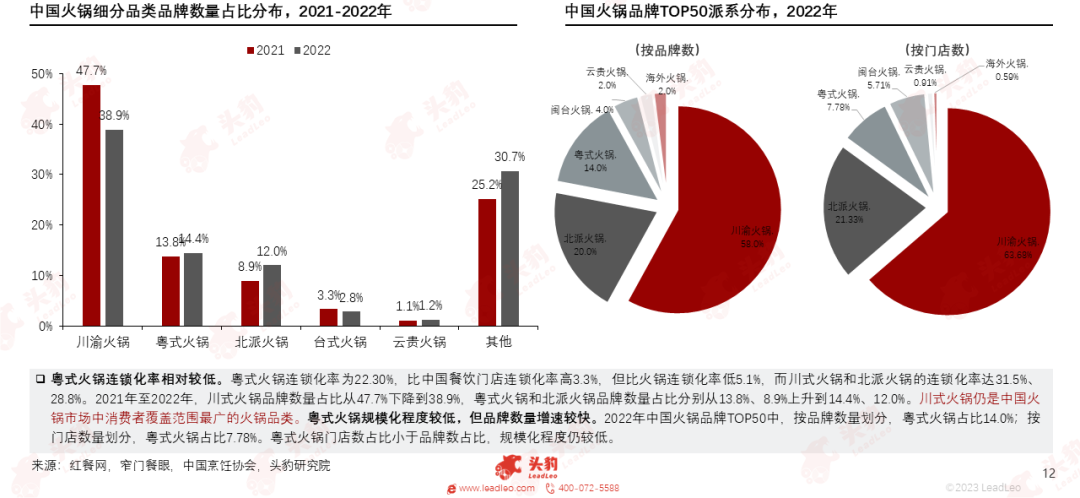

粤式火锅规模化连锁化程度较低,但扩张态势明显。粤式火锅更具包容性,亦更符合健康饮食的大需求,因此更易形成差异化的竞争优势。以“鲜”为主打的火锅口味或许能在“口味之争”中脱颖而出。

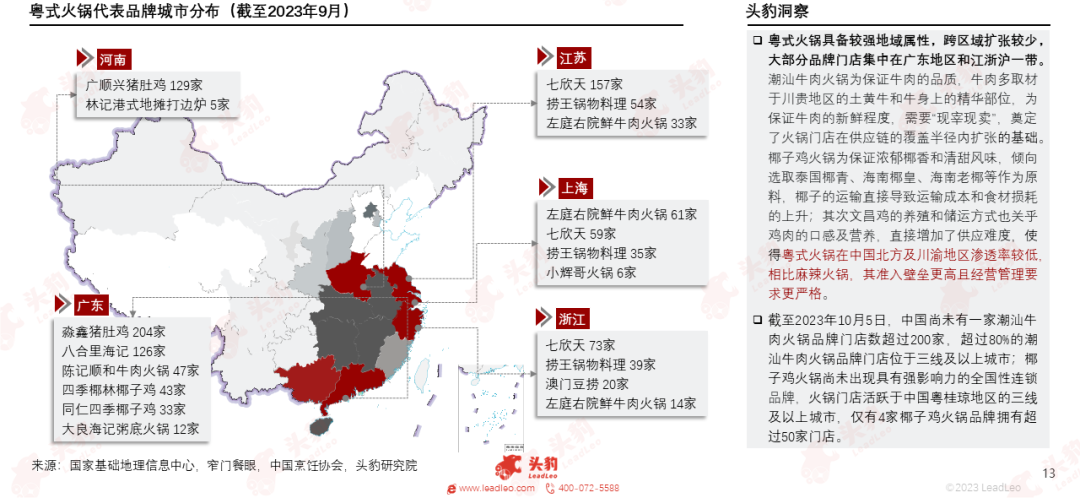

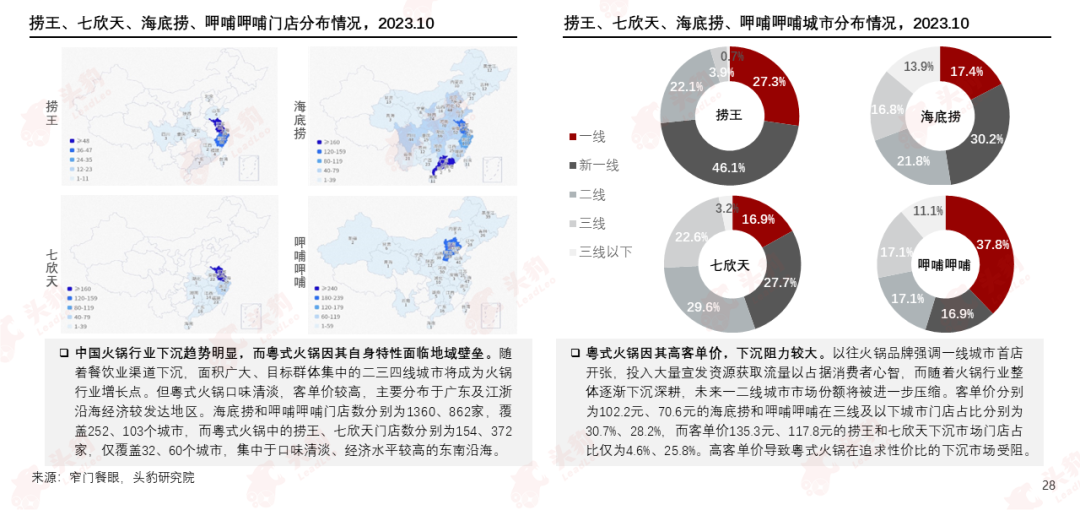

“有料”带来了更强的地域属性和地域限制,使得粤式火锅跨区域扩张较少,大部分品牌门店集中在广东地区和江浙沪一带,很难形成一体化布局。

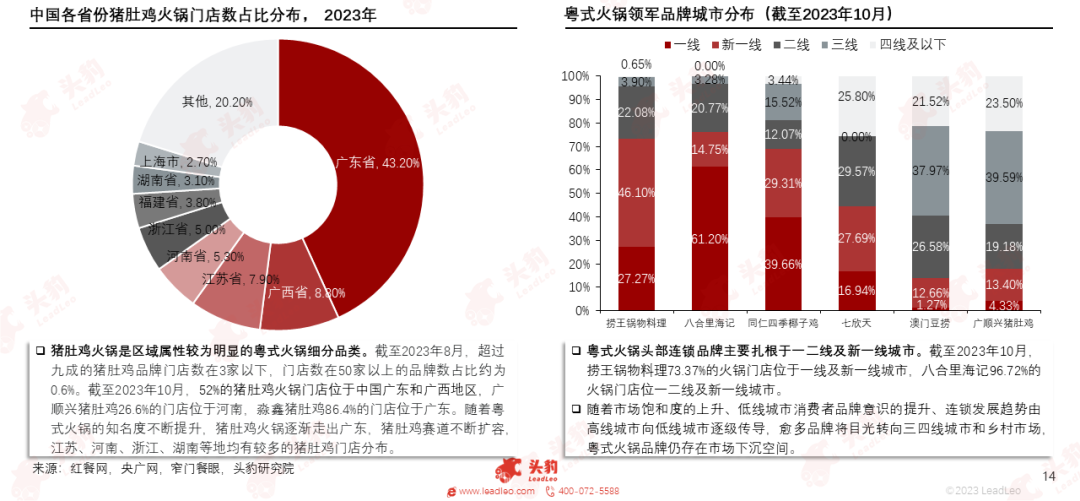

粤式火锅行业发展区域化,52%的猪肚鸡火锅门店位于广东和广西地区。粤式火锅头部连锁品牌主要扎根于一二线及新一线城市,仍存在市场下沉空间和跨区域拓展空间。

由于细分品类繁多,粤式火锅企业可根据不同品类和品牌差异化定位不同消费群体,“新鲜”与“原生态”的健康类火锅更能满足顾客的饮食需求,可接受程度高,老少皆宜。

预计到2026年,中国火锅市场规模将达9,247.3亿元,其中,粤式火锅市场规模将达1,401.0亿元,占比约15.2%;2022-2026E粤式火锅市场规模CAGR将达15.4%

欲查看完整高清版图表,请前往文末获取

02

中国粤式火锅产业链分析

中国粤式火锅行业产业链上游环节参与者包括食材、火锅底料及调味料、餐饮配套服务供应商,中游环节参与者主要是火锅餐企和品牌商,下游环节参与者主要是消费者。

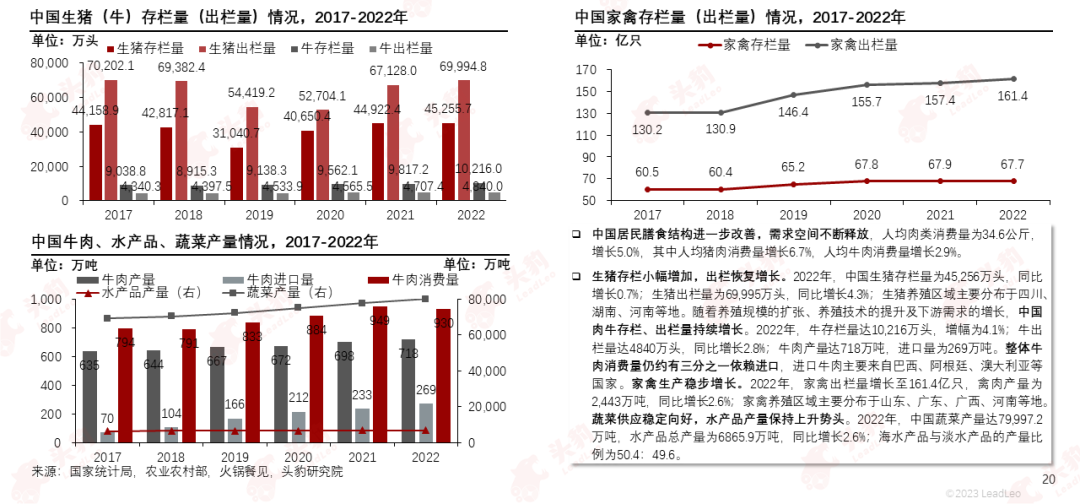

粤式火锅原材料包含海鲜水产、肉类、蔬菜类、禽蛋类和调理品预制菜等,以牛肉、猪肚、鸡肉、蔬菜为主,原料分布广泛,供应稳定。

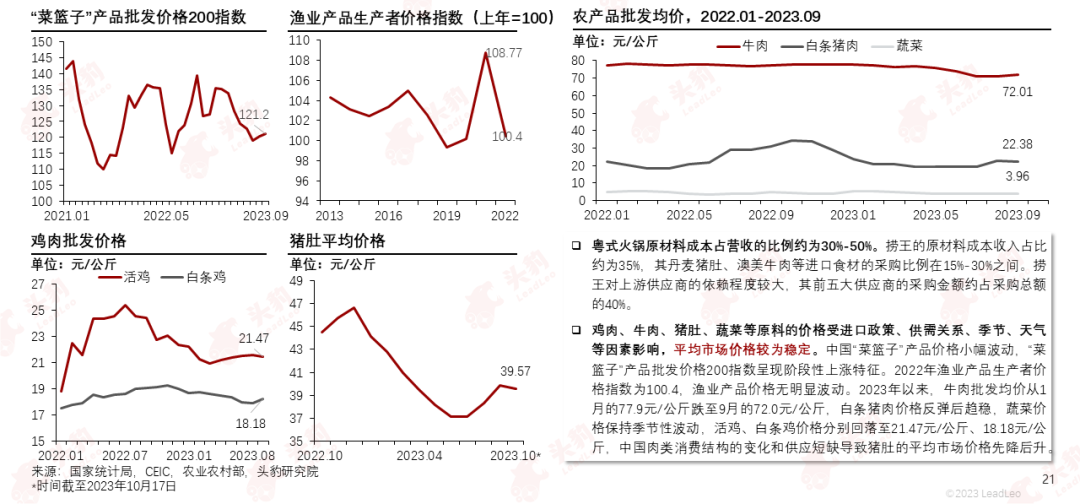

上游产业的发展以及农产品的价格对火锅行业的发展水平和火锅企业盈利状况有直接的影响。牛肉、蔬菜等原料的价格受进口政策、供需关系、季节、天气等因素影响,平均市场价格较为稳定。

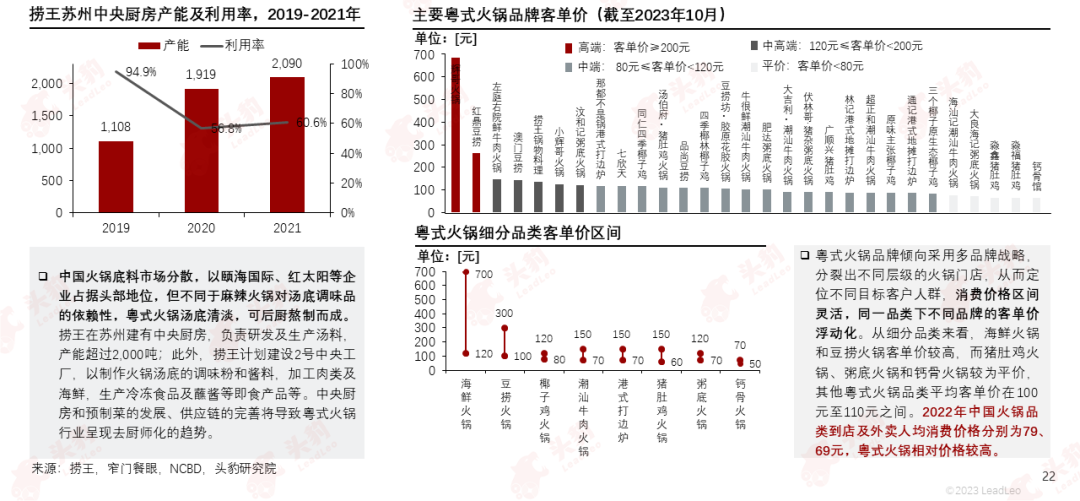

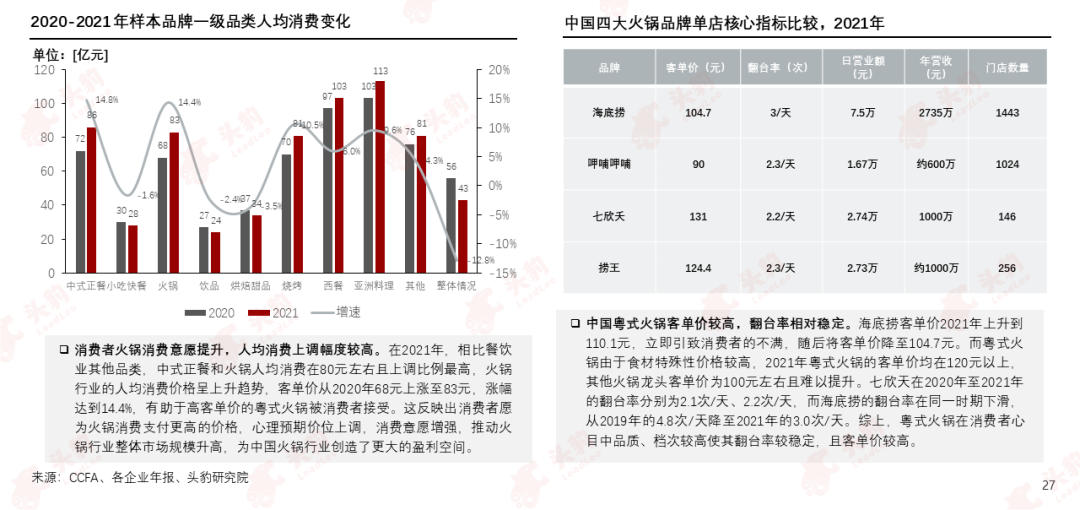

粤式火锅对汤底调味品的依赖性较低;粤式火锅企业可根据不同品类、品牌和价格定位目标消费群体,人均消费价格跨度较大;从客单价分布来看,80元至120元的粤式火锅品牌占据主流。

03

中国粤式火锅行业驱动与制约因素

中国餐饮行业韧性较强,区位方面,广东省餐饮收入较为平稳且规模巨大;品类方面,火锅在中国餐饮业态中市占率最高。因此,主要分布于广东省的粤式火锅复苏确定性较高,近年发展前景广阔。

粤式火锅餐厅行业在2021年出现了逆势增长,主要由于其健康和营养属性满足当下健康饮食趋势、能够为顾客提供独特的就餐体验,吸引大量参与者进入粤式火锅行业。

粤式火锅品牌在成本管理方面表现出高效性,单店运营总成本通常能够控制在1,000万元左右,接近呷哺呷哺这类小火锅餐厅的成本管理水平,极大地扩宽了粤式火锅品牌的利润空间。

近年来消费者对火锅的消费意愿增强,细分品类中粤式火锅的盈利能力有所提升。粤式火锅以其高客单价和相对稳定的翻台率在市场中展现出独特的竞争优势,有助于确保较高的盈利空间及行业的持续发展。

一二线城市餐饮业日趋饱和驱动火锅品牌逐渐深耕下沉市场,而粤式火锅因口味清淡、客单价高等因素,较难在中国北部、中西部等下沉市场扩张。捞王、七欣天等代表性粤式火锅品牌也面临较高地域壁垒。

04

中国粤式火锅行业发展趋势

食品安全政策的持续规范,将加快推进中国食品安全国家标准的建设和整合,统一行业标准,保证餐饮行业健康可持续发展。促消费等政策的颁布将进一步激活中国市场消费潜力,打开餐饮市场复苏空间。

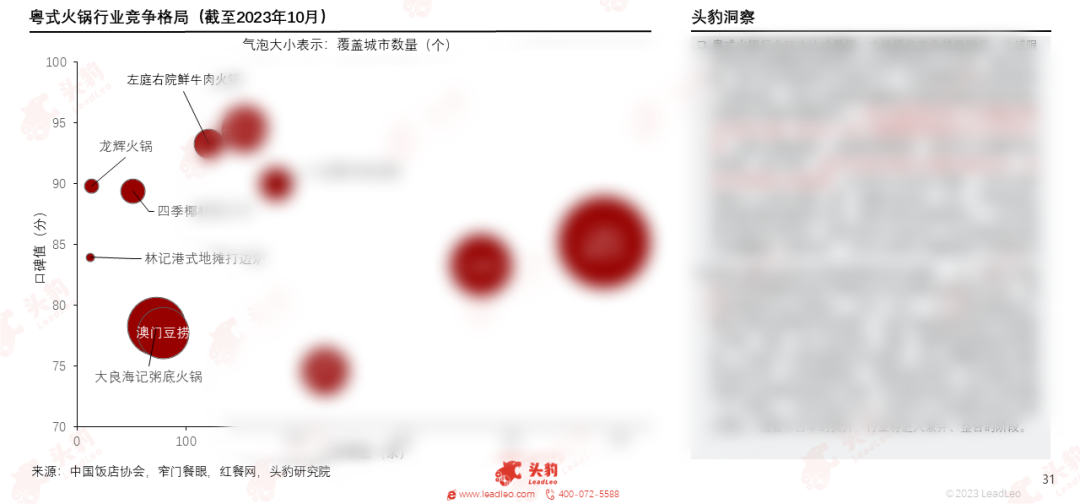

中国粤式火锅行业处于完全竞争市场,行业集中度低,以捞王、七欣天、广顺兴为龙头企业,第二梯队包括左庭右院、八合里、淼鑫等,第三梯队包括澳门豆捞、四季椰林、林式港记地摊打边炉、龙辉等。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国粤式火锅行业代表企业案例等,可前往文末获取完整版报告。

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓