如需进一步了解与此研究相关的信息或参与其他相关研究

请扫码联系头豹研究院医疗团队

医疗美容是医疗消费产业升级的重要支撑,国民医疗“软需求”的快速增长驱动整体医美市场进一步扩大,吸脂行业有望从中获益。

中国吸脂行业规模按照服务收入计,以各细分市场的诊疗次数与平均价格为基础。经测算,2022年中国吸脂行业规模为98.12亿元,其中吸脂手术占82%,非手术类减脂占18%。预计2023-2027年中国吸脂行业将实现从140.45亿元至249.09亿元的增长,年复合增长率为15.40%。

头豹研究院特此重磅推出「头豹行企指南」,一图介绍中国吸脂行业明星企业。

中国吸脂行业明星企业

(排名不分先后)

艺星医美——中国领先的私立美容医疗连锁集团

公司已形成全国性战略网络布局,收益主要源自美容外科和皮肤科医美服务,致力于提供优质、安全的医疗美容服务,并通过高素质的医疗专业团队、严格的安全监控及一站式、量身定制的医疗美容服务提供卓越的客户体验。

美莱医美——集医疗美容服务及科研为一体的医疗连锁企业

公司是集医疗美容服务及科研为一体的医疗连锁企业,医院遍布北京、上海、广州、深圳、成都、南京等全国重点城市。美莱自创立以来,凝聚了大批国内外医疗科研领域的专家, 持续整合医美资源, 创新了多项国内外医美行业技术。

伊美尔——提供以非手术医美为核心的一站式医疗美容服务

公司服务范围广泛,包括含注射及能量美容诊疗在内的医疗美容非手术服务和手术服务,为求美者提供以非手术医疗美容服务为核心的一站式医疗美容服务。北京是公司业务的重心,在战略上不断向中国北部市场扩张。

医美国际——中国医疗美容服务的知名供应商

公司旗下的鹏爱医美是国内知名医美服务供应商。凭借20多年的临床经验,公司提供的一站式医美服务包括外科手术美容治疗、非外科美容治疗以及其他美容服务(如美容牙科以及一般医疗服务)。

米兰柏羽——国内高端综合性医美品牌

知名上市公司朗姿股份旗下医美品牌,创立于 2005 年。公司以顾客的需求和安全为核心,用规范严苛的标准进行医美流程设计和服务追踪;以顾客全方位、全触点的感受为考量,提供高品质的医疗美容解决方案和差异化的价值体验服务。2018年旗舰店四川米兰柏羽医学美容医院成为成都医美“十强”医院,并且两次被中国整形美容协会认证为5A级美容医院。

瑞丽医美——中国长三角地区的领先医疗美容服务供应商

公司的主营业务是为客户提供多项优质的医疗美容服务,以满足客户不同的美容及抗衰老目标,包括美容外科服务、微创美容服务及皮肤美容服务。此外,公司拥有符合资格的医生及稳定的医疗核心团队,使得每位客户的平均消费保持稳定增长。

连天美——中国华东地区医疗美容医院样板

知名上市公司奥园美谷旗下医美品牌,下设整形美容、美容外科、美容皮肤、美容牙科、美容中医、形体管理、毛发移植、美容纹绣八大核心科室,取得浙江省卫生健康委员会认证的四级(高难度)手术资质,是中国整形美容协会认证的 5A 级医疗医美机构,是中国医师协会全国十佳先进单位、浙江省整形美容行业协会鼻整形分会会长单位,是华东地区医疗美容医院样板。

联合丽格——消费医疗的医生自主创业平台

公司是消费医疗的医生自主创业平台,也是医生创业的系统集成服务提供商,聚焦整形外科、医疗美容、眼科、口腔等消费医疗领域,主要推行医生责任制,为消费医疗就医者提供安全、合规、诚实、恰当的医疗服务,旗下机构类型包括机构类型:医生诊所、专科门诊、专科医院、教学医院、共享医院、互联网医院。

爱思特——致力于提供整形美容服务的专业医美机构

公司是一家致力于提供整形美容服务的专业医美机构,至今已在长沙、成都、武汉、重庆、中山、福州、南宁等20座城市建立了20家分院。公司专注医师专业性、技术前沿性、设备先进性和服务高端性于一体,推崇个性化美学定制服务,践行创造美丽与和谐的社会使命,朝着成为中国医美连锁品牌标杆的方向蓬勃发展。

华韩股份——专注于医疗服务、皮肤美学、生命健康和医学研究

公司是一家研究型生命科学公司,专注于医疗服务、皮肤美学、生命健康和医学研究。目前旗下有26家医美机构(包括在建的)以及华韩生命科技(南京)有限公司和华韩软件科技(南京)服务有限公司,两家医院荣获全国5A级医疗整形美容机构称号。

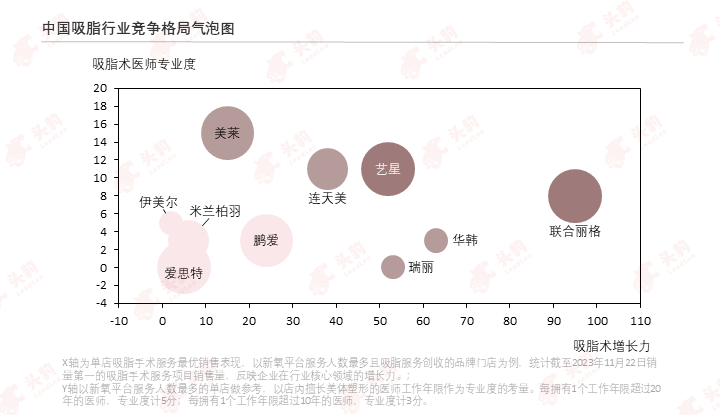

中国吸脂行业竞争格局

中国吸脂行业的主要参与者为私立医美机构,竞争格局如下所示:

(1)第一梯队:艺星、联合丽格等企业;

(2)第二梯队:美莱、华韩、连天美等企业;

(3)第三梯队:鹏爱、米兰柏羽等企业。

形成梯队的原因主要有:

1、吸脂作为医美行业的细分领域,同样具有单次消费价格高、复购率高的特征。求美者在选择吸脂医美服务时,会将医美机构的品牌力、门店接待的顾客数与单一服务的销售量作为考虑因素,以确保自身的安全性。因此,品牌知名度高、单店服务人数多且销量高的服务更能吸引消费者,在吸脂行业的核心增长力更高;

2、医生从业年限是其专业资质的重要体现,吸脂术主刀医生的从业时间越长,该项服务越能得到消费者的信任,从而驱动企业在行业的进一步增长;

3、非手术类减脂的效果弱于吸脂术,但由于其属于非侵入式的光电类医美,企业在此领域的布局越多,代表在业内的潜在增长力越高。

未来行业将形成以下趋势:

(1)吸脂术仍然是多数追求美体塑形的消费者首选,在医美消费稳步恢复的背景下,行业需求有望持续增加。受限于专业的整形医生供给不足,提供医美服务的机构参与者数量或将增长缓慢;

(2)凭借风险低、价格低的特点,非手术类减脂的需求有望出现大幅提升,参与者有望借力以提升在业内的市场份额,市场格局将出现变化。

关于头豹行企指南

「头豹行企指南」是头豹研究院推出的企业筛选模型,此模型基于头豹深度行业分析报告,结合一手与二手研究方法,通过大数据挖掘与分析,构建符合行业特性且专业科学的评价指标。该模型结合行业专家及专业分析师团队评价进行分析,侧重梳理各行业的明星企业,整理行业风向标。

「头豹行企指南」关注的是技术目前已取得实质商业化进展的公司,被选中的公司已有稳定客源且已发布相关产能基地投建计划。但此指南并不是详尽无遗的,市场上还有部分公司因公开资料未披露或分析师未触达等原因而未被包括在内。若贵公司未被此次指南覆盖,欢迎联系我们参与研究。

如需进一步了解与此研究相关的信息或参与其他相关研究

请扫码联系头豹研究院医疗团队