系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年中国火箭行业概览》,首发于头豹科创网。

12月10日,双曲线二号可重复使用液氧甲烷验证火箭在我国酒泉卫星发射中心开展第二次飞行试验任务并取得成功。

自SpaceX进入规模化商业运营,猎鹰9号液体火箭走通了可回收、重复使用的道路之后,国内相关可复用火箭技术的发展就始终受到各方关注。

火箭复用可以降低进入宇宙空间的整体成本,也是航天强国的标志之一。而本次双曲线二号验证火箭完成第二次飞行试验任务,实现了国内首次可复用火箭的复用飞行。

各企业火箭产品布局情况与火箭回收技术发展情况如何?火箭行业市场规模发展情况如何?民营火箭企业的竞争格局如何?

本文,头豹研究院将对中国火箭行业产业链中下游技术与市场发展、市场规模、投融资情况进行分析,并对中国民营火箭企业的竞争格局进行梳理。

01

中国火箭行业综述

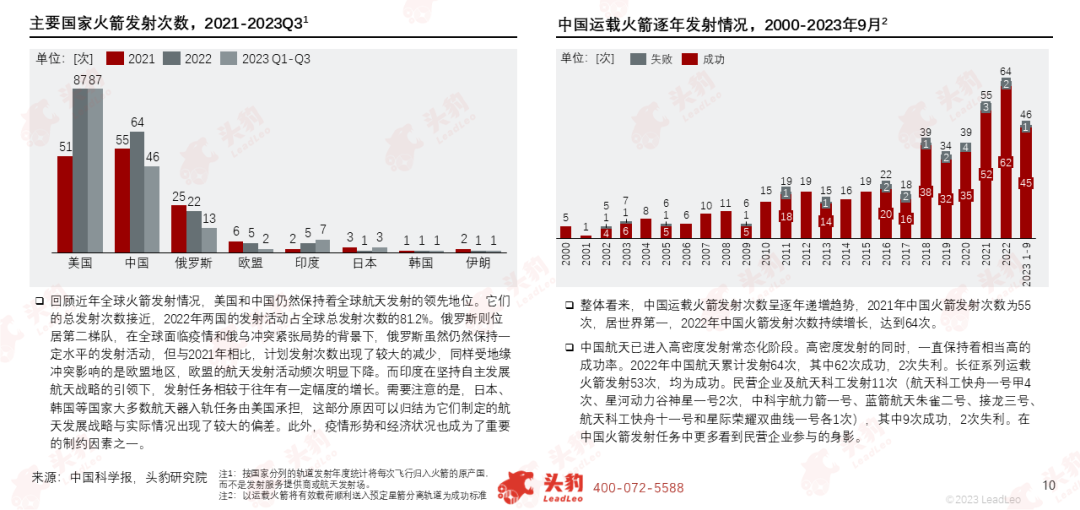

回顾近年全球火箭发射情况,美国和中国仍然保持着全球航天发射的领先地位,整体看来,中国运载火箭发射次数呈逐年递增趋势,高密度发射的同时,一直保持着相当高的成功率。

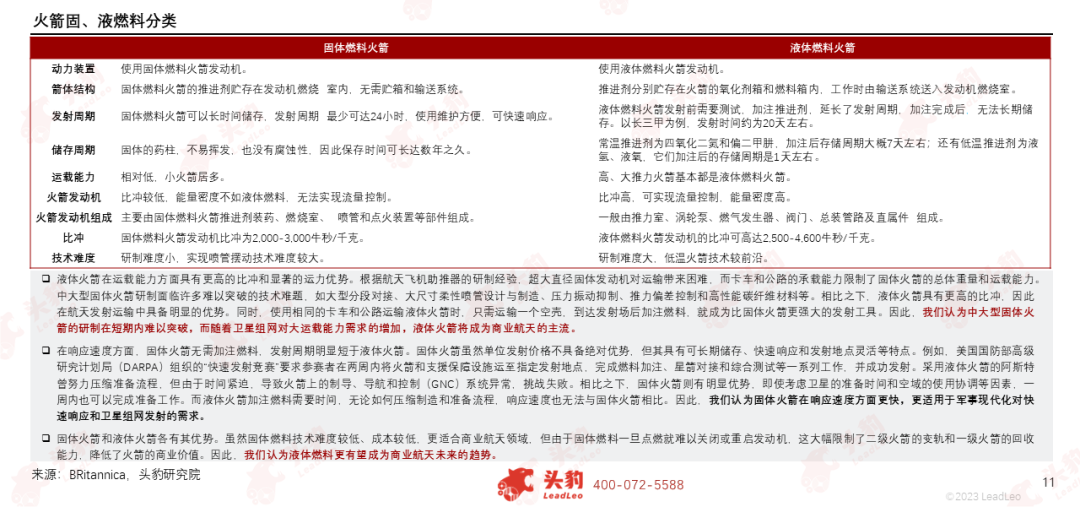

固体火箭具有运载能力上的劣势,但在响应速度等方面具有优势。液体火箭在运载能力上表现出更高的比冲和运力优势,但在响应速度和商业应用方面可能存在一些局限性。

虽然固体燃料技术难度较低、成本较低,更适合商业航天领域,但由于固体燃料一旦点燃就难以关闭或重启发动机,这大幅限制了二级火箭的变轨和一级火箭的回收能力,降低了火箭的商业价值。因此,我们认为液体燃料更有望成为商业航天未来的趋势。

全球航天领域在选择火箭发动机推进剂时,通常集中在液氧煤油和液氢液氧两种推进剂上。俄罗斯和中国在液氧煤油火箭发动机方面有丰富的经验,而美国、日本和欧洲则在液氢液氧火箭发动机方面领先。直到SpaceX宣布将采用甲烷作为新型猛禽发动机的燃料,用于未来的载人登月和火星探索任务,液氧甲烷才引起广泛关注。

从短期来看,无论是液氧甲烷还是液氧煤油,只要其中一种取得突破,都将为中国的商业航天发展提供重要支持。从长期发展角度来看,甲烷的优势更为明显,特别适用于未来深空探索、载人登月和火星移民等宏大目标。

综合看,如果将长短期结合考虑,甲烷路线将更加具有继承性,短期的技术投入有助于为未来长期更大推力、更高难度液氧甲烷发动机的研发提供有效支持。

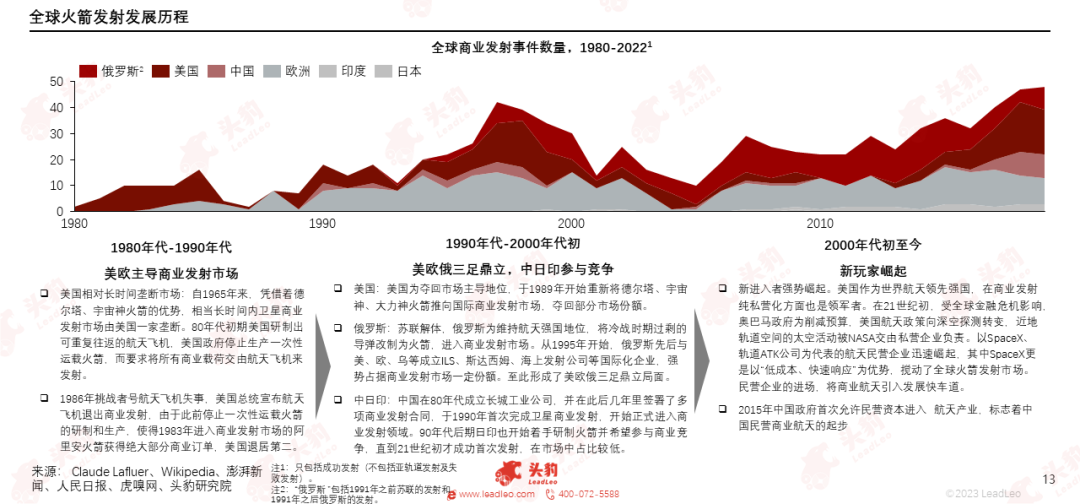

全球火箭商业发射起步于20世纪60年代,由卫星通信业务发展开启商业发射大门,历经三个重要阶段,直至现在SpaceX等企业成功进场,实现真正意义的商业化。

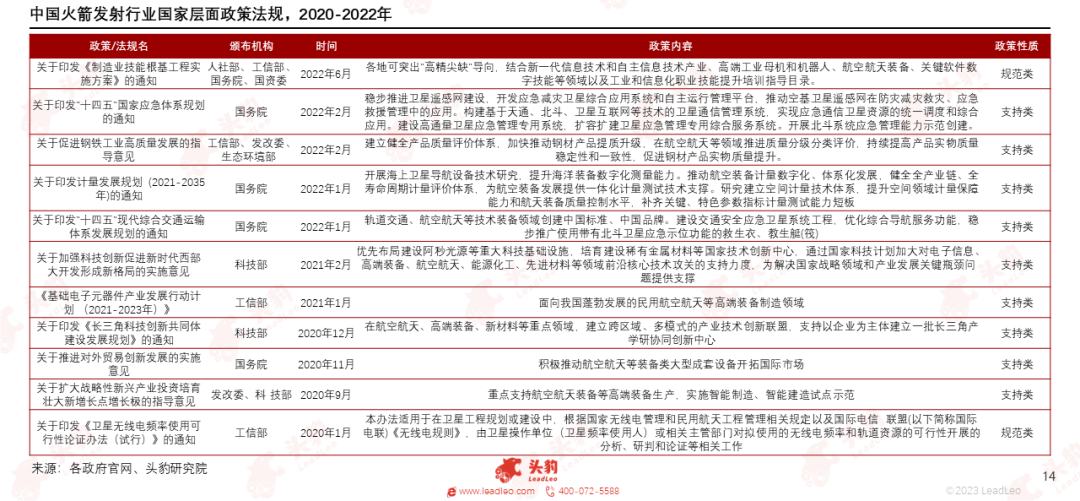

中国火箭发射行业受到国家政策支持力度较大,近期政策主要为推动航天装备与火箭发射下游卫星应用为主,政策类型多为支持类政策。

02

中国火箭行业产业链图谱

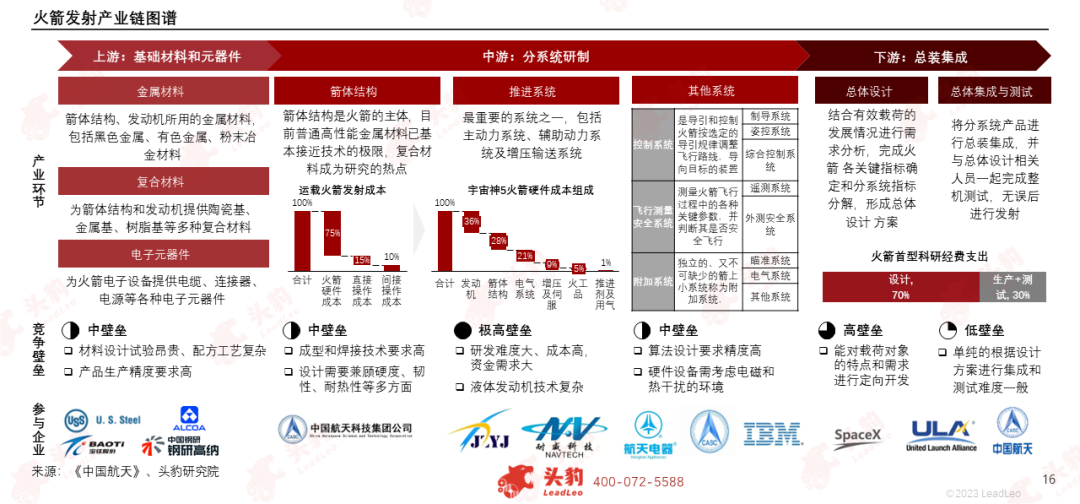

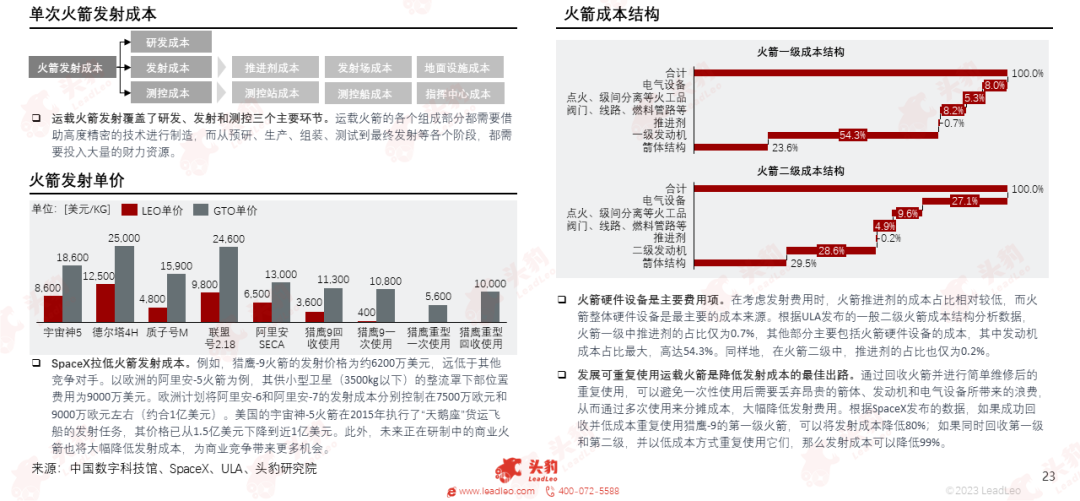

火箭产业链条长、环节多、学科交叉、壁垒高,其中中上游核心分系统研制技术壁垒最高,尤其发动机技术是运载火箭制造的核心。

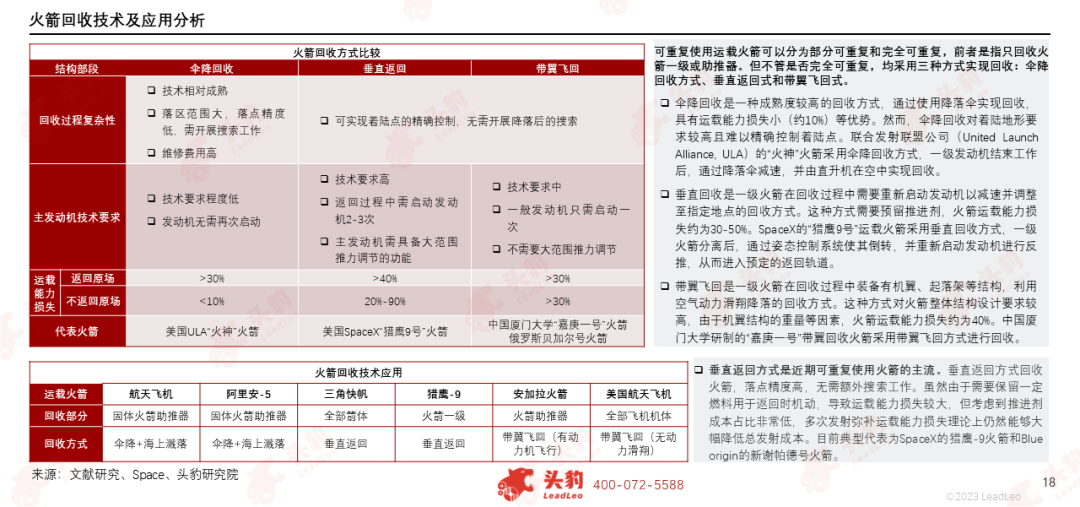

可重复使用运载火箭可以分为部分可重复和完全可重复,前者是指只回收火箭一级或助推器。但不管是否完全可重复,均采用三种方式实现回收:伞降回收方式、垂直返回式和带翼飞回式。其中垂直返回方式是目前火箭回收的主流应用技术路线。

因为液体火箭运载能力强,液体发动机可控,且液体火箭回收效益更高,因此目前各公司布局火箭产品以可回收液体火箭为主。

作为商业航天的新兴先进技术,液体火箭回收研发依赖于技术积累与资金投入,目前液体火箭回收研发民营企业主要集中在具有技术底蕴且资本活跃度高的北京。

运载火箭发射覆盖了研发、发射和测控三个主要环节,火箭硬件设备是主要费用项,因此发展可重复使用运载火箭是降低发射成本的最佳出路。

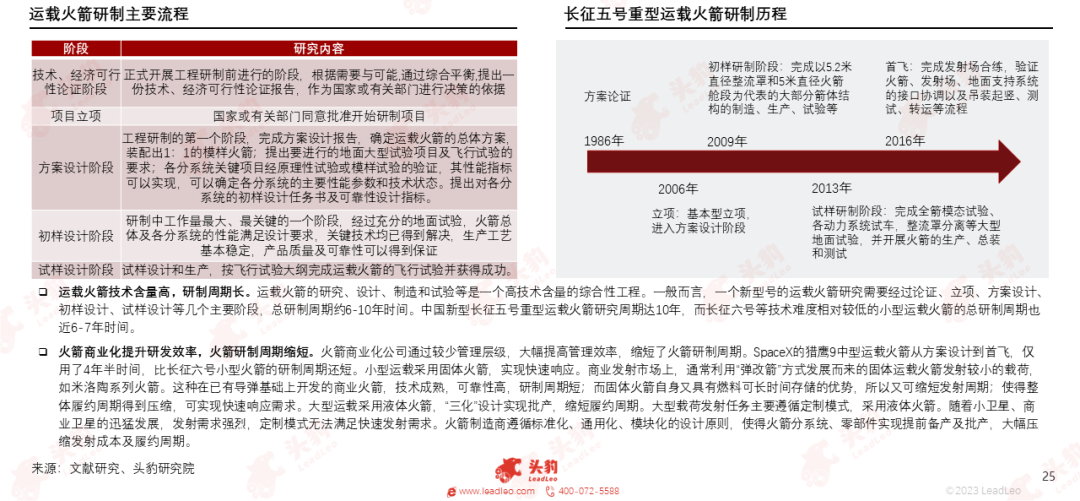

火箭研发与制造基础设施的建立和完善、关键部件的生产与验证、全箭的可靠性测试和状态稳定,都需要较长的周期,火箭越大,研制周期越长。

火箭商业化公司通过较少管理层级,遵循标准化、通用化、模块化的设计原则,使得火箭分系统、零部件实现提前备产及批产,大幅压缩发射成本及履约周期大幅提高管理效率,缩短了火箭研制周期。

03

中国火箭行业市场洞察

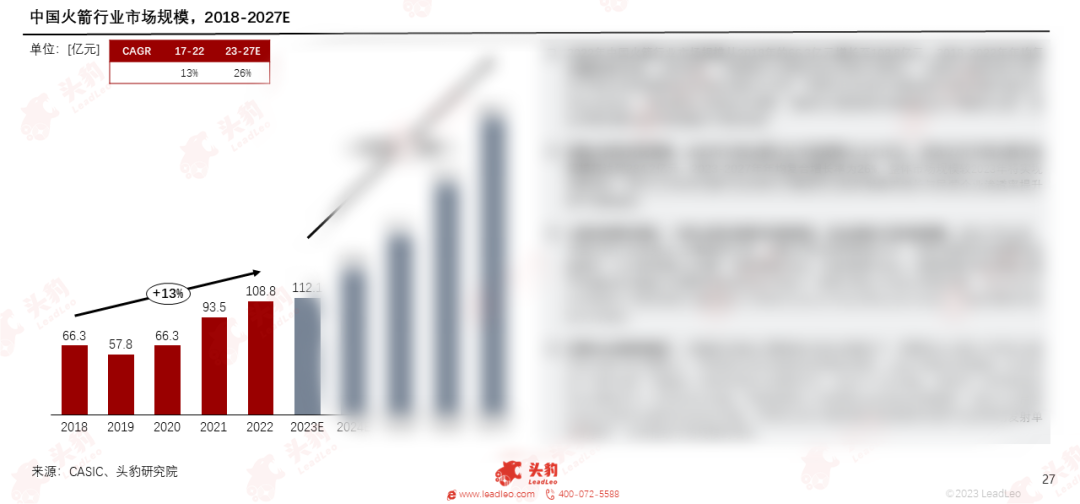

2022年中国火箭行业市场规模从2018年的66.3亿元增长至108.8亿元,2018-2022年年均复合增长率为13%。

根据头豹研究院测算,2023年中国火箭行业市场规模为112.1亿元,到2027年中国火箭市场规模将达到284.2亿元,2023-2027年年均复合增长率为26%,整体市场规模较2023年将实现倍数增长。我们认为未来火箭行业的增长主要受到卫星发射需求增长与民营企业渗透率提升两个因素驱动。

欲查看完整高清版图表,请前往文末获取

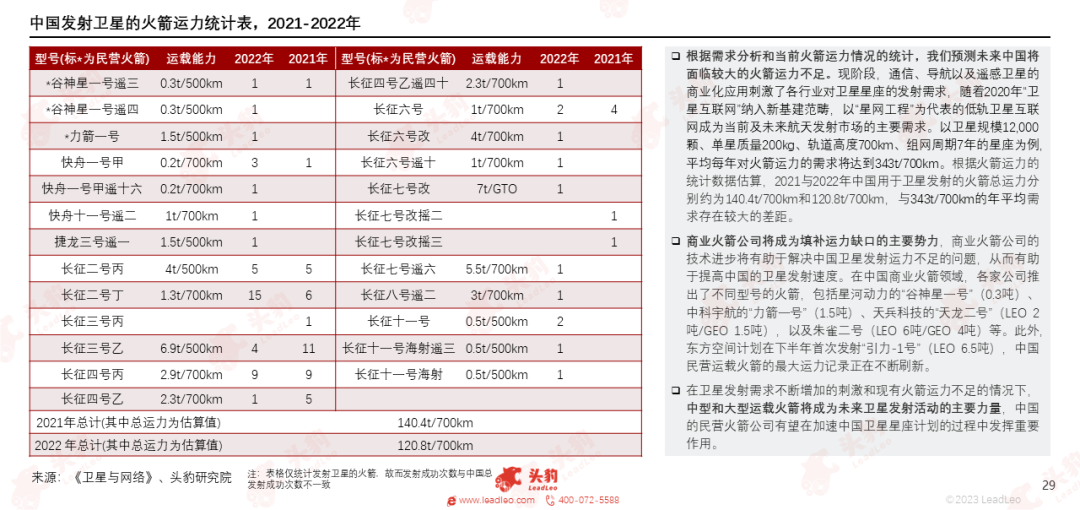

从2018年到2022年,全球卫星发射数量年均增长速度达到了54%,中国卫星需求持续落地,商业星座计划加速部署也带动火箭发射需求增长。

根据需求分析和当前火箭运力情况的统计,我们预测未来中国将面临较大的火箭运力不足,商业火箭公司将成为填补运力缺口的主要势力。

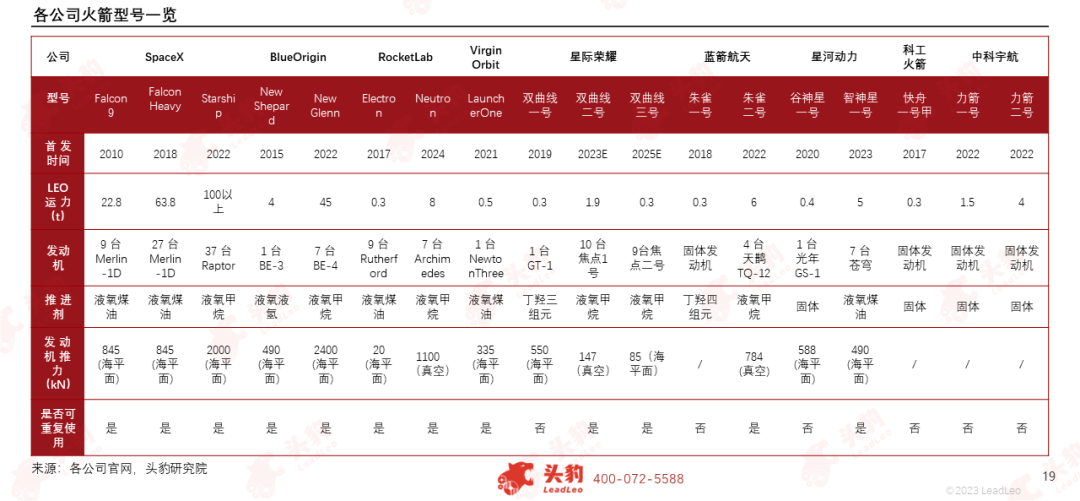

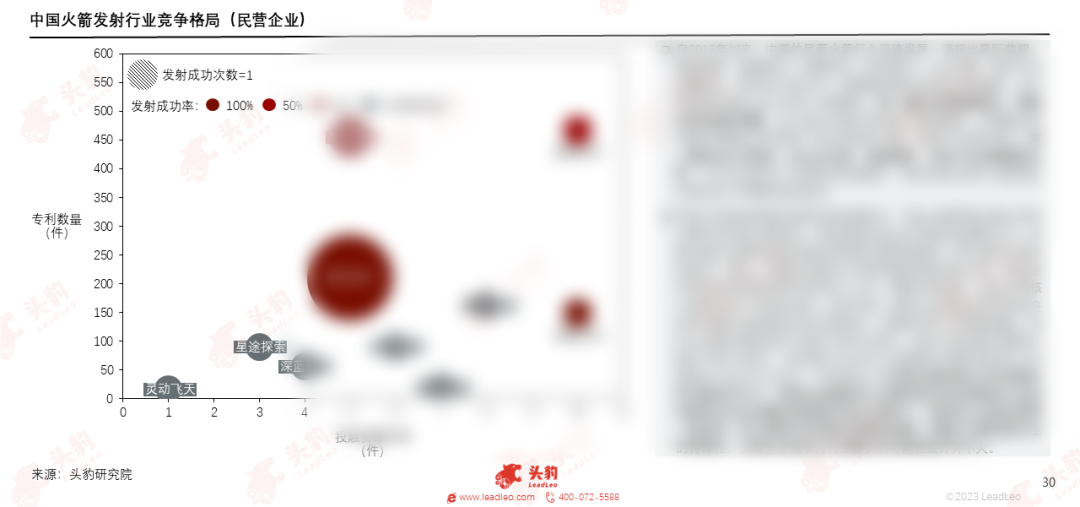

根据融资情况和实际业务进展,可以将民营火箭企业分为两个主要梯队。第一梯队包括蓝箭航天、零壹空间和星际荣耀,这三家企业都已经完成了多轮融资,且成功发射了自主研发的火箭,第二梯队公司较多,仍处于早期研发阶段。

欲查看完整高清版图表,请前往文末获取

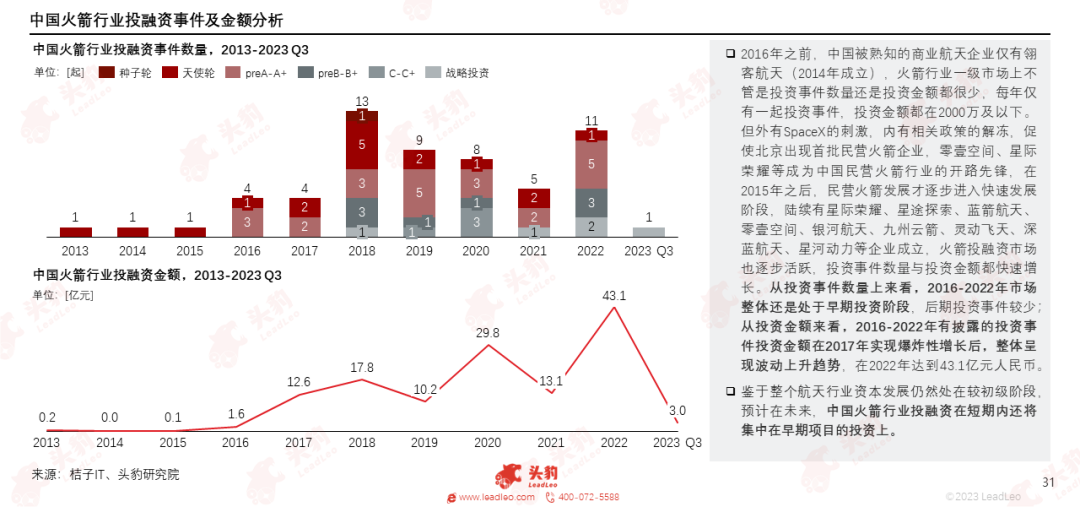

从投资事件数量上来看,2016-2022年市场整体还是处于早期投资阶段,后期投资事件较少;从投资金额来看,2016-2022年有披露的投资事件投资金额在2017年实现爆炸性增长后,整体呈现波动上升趋势,在2022年达到43.1亿元人民币。

鉴于整个航天行业资本发展仍然处在较初级阶段,预计在未来,中国火箭行业投融资在短期内还将集中在早期项目的投资上。

此外,我们还在报告中完整分析了中国火箭行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓

相关推荐

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(摘要版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2023年中国企业数智化转型市场研究报告

3月12日,弗若斯特沙利文正式发布《2023年中国企业数智化转型市场研究报告》,报告分析了当前中国企业数智化转型市场现状,从产业背景、市场规模、跨国比较、技术发展、应用领域、驱动因素、发展趋势、竞争格局等维度进行全面阐述,追踪行业和技术发展脉络,挖掘行业发展巨大潜力,分析市场发展趋势,以期为中国企业数智化转型市场的参与者和关注者提供全面行业洞察。

2023年中国办公IT租赁式服务: 打造办公IT全产业链闭环,满足企业PC算力需求

根据服务交付模式,企业办公IT服务市场可划分为直接买断模式及用量付费模式,用量付费模式可进一步分为单一租赁式及租赁服务式,其中办公IT租赁服务包括租赁服务及综合解决方案,其基于实际IT资源使用情况的定价来满足企业按需业务经营的需求,未来有广阔的发展机遇。中国办公IT租赁式服务市场规模增长主要受数字化转型及企业降本增效需求驱动,整体呈现扩张态势。2022年市场规模达到94.9亿元,预计2027年达到291.0亿元,2023-2027CAGR为23.9%。

2023年中国元宇宙企业洞察报告

2023年中国元宇宙企业洞察报告

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。