*本文参考报告:《2023年中国AI健康管理行业概览: 以AI科技助力智能健康管理》,首发于头豹科创网。

十九大以来,健康中国成为国家战略,“为人民群众提供全方位周期健康服务”成为工作目标,医疗机构将“从以治病为中心”转变到“以健康为中心”,愈加凸显健康管理的重要性。

AI健康管理指运用新一代信息、通信、人工智能、生物信息等技术手段,感测、分析、整合健康数据采集、健康检测、健康评估、健康干预四个关键环节的各项信息,从而对个体或群体的健康需求做出智能响应的新模式。AI助力健康管理,可以为人们提供更加精准、高效、便捷的健康服务,帮助人们更好地管理自己的健康。

2023年7月,由国家卫健委等6部委颁布的《深化医药卫生体制改革2023年下半年重点工作任务》提出加快推进公立医院高质量发展。推进“5G+医疗健康”、医学人工智能、“区块链+卫生健康”试点。开展改善就医感受提升患者体验主题活动。支持推进国有企业办医疗机构高质量发展,进一步推动AI在健康管理领域的渗透。

本文,头豹研究院通过对AI健康管理定义、应用领域、产业链、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

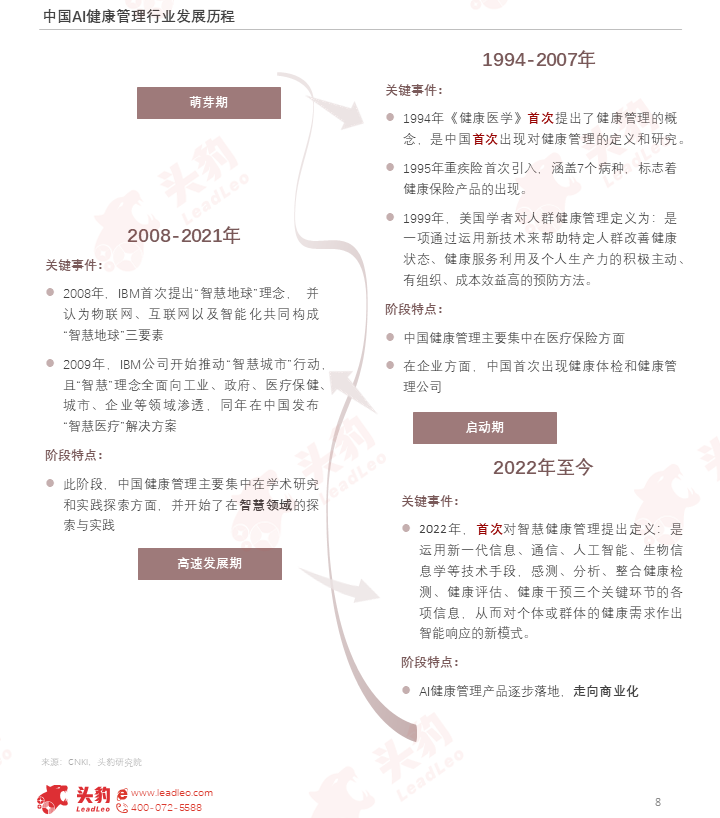

01

中国AI健康管理行业综述

AI健康管理指运用新一代信息、通信、人工智能、生物信息等技术手段,感测、分析、整合健康管理各环节信息,从而对个体或群体的健康需求做出智能响应的新模式。

AI健康管理目标群体逐步扩大,从针对患病群体逐步扩展到各类关注健康信息的群体,包括运动健康、护肤健康、营养健康等。

AI健康管理从医疗保险、健康体检出发,逐步扩展到疾病预防、慢病管理、运动管理、睡眠监测、母婴健康管理、老年人护理等。

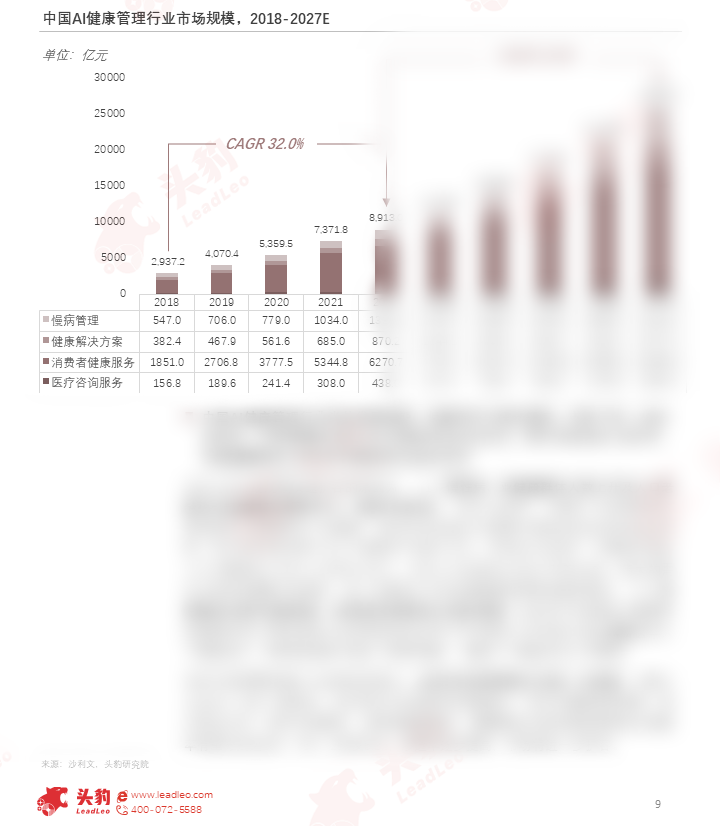

中国AI健康管理行业尚处发展初期,但遍布多个细分领域,市场广阔。2018-2022年,市场规模由2,937.2亿元增加至8,913.0亿元,预计未来2023-2027年,市场规模将由11,239.3亿元增加至25,909.0亿元。

未来市场规模持续扩大的驱动因素为:AI技术的渗透推动行业进一步发展。AI算力占比步入“20%+”新阶段,AI应用全行业渗透率有望超80%,而针对健康管理领域,预计到2027年,医疗咨询服务、消费者健康服务、健康解决方案及慢病管理的AI渗透率有望分别达25%、75%、25%及5.3%,渗透率逐步提高,市场将进一步扩容。

欲查看完整高清版图表,请前往文末获取

02

中国AI健康管理行业产业链分析

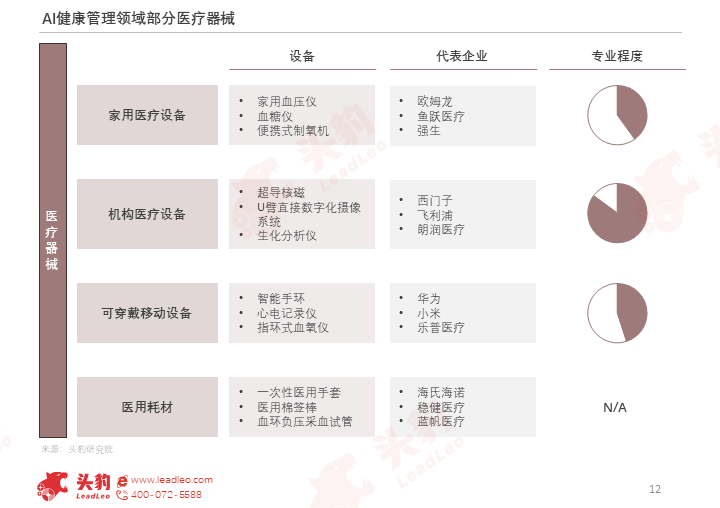

中国AI健康管理产业链上游是医疗器械及医用耗材供应商,中游为AI健康管理服务商,下游根据不同的业务拓展对象分为B端和C端,其中B端包括医疗机构、药店等,C端主要为慢病患者、亚健康群体。

在带量采购、深化审评审批制度等政策推动下,医疗器械行业进入研发创新阶段,原材料、仪器创新方面有望实现进一步发展,推动价格下探,进一步促进健康管理覆盖基层。

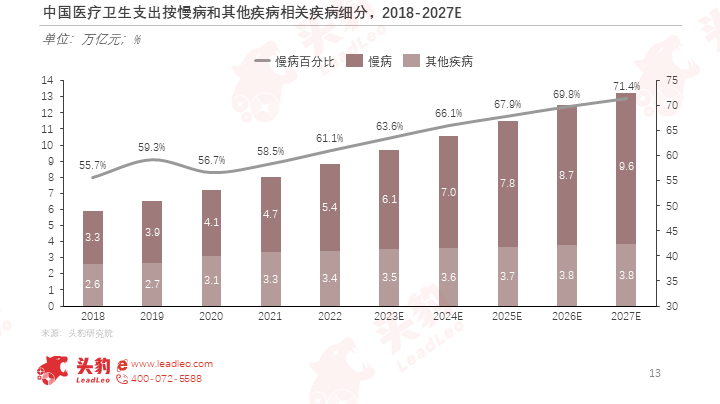

产业链下游为医疗机构、药店及慢病患者、亚健康群体等患者群体,其中心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病为代表的慢病负担占总疾病负担的70%以上。

03

中国AI健康管理行业主要细分市场

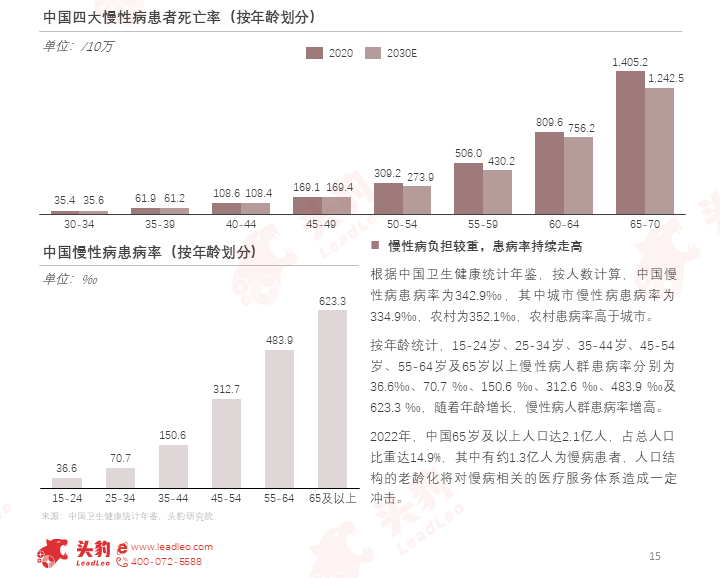

中国人口众多,面临着严峻的慢性非传染性疾病防控挑战,随着经济社会发展和卫生健康服务水平的不断提高,慢性病防控能力得以提升,但发病率和患病率依然较高。

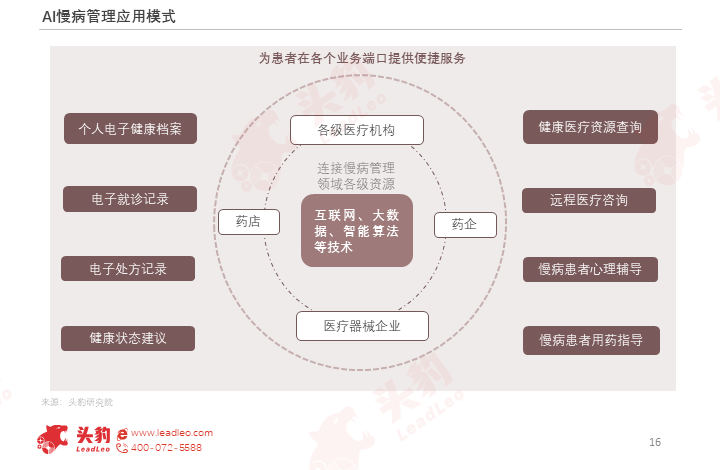

通过数字化技术的运用,慢病管理平台可广泛介入前期监测、跟踪管理、个性化慢病管理服务等多个环节,形成价值共创生态。

中国慢病管理行业已从早期面向C端用户的在线问诊产品拓展至医院、药店等B端用户,同时亦有部分服务商拟引进商业保险公司作为慢病管理的付费方。

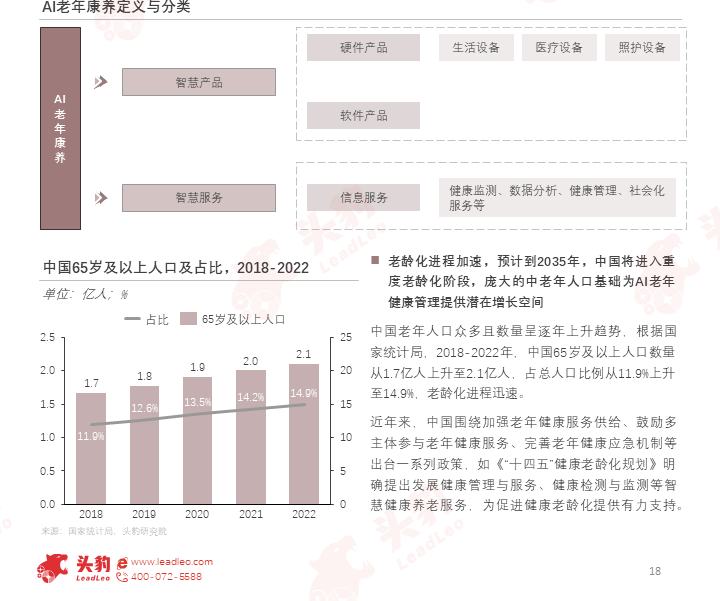

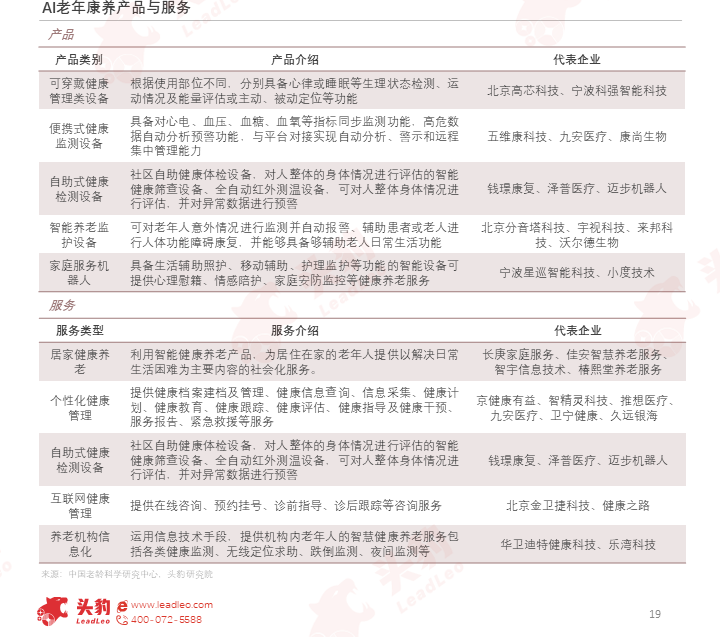

中国老年人口规模大,对智能养老技术需求量大,利用适老化的健康技术手段,对老年人实施健康监测、评估和干预,有助于推动老年人融入数字化城市生活。

中国AI老年康养市场需求广大,产品和服务种类丰富多样,依靠国家层面的设计与规划,目前中国康养行业已进入数字化、智慧化阶段,市场正快速扩容。

随着国家的重视和社会对养老需求的增长,越来越多的企业在健康监测、医疗仪器、数据信息化等领域积极投资AI老年康养相关产品和服务,凭借自身技术优势以及资金优势,加速业务布局。

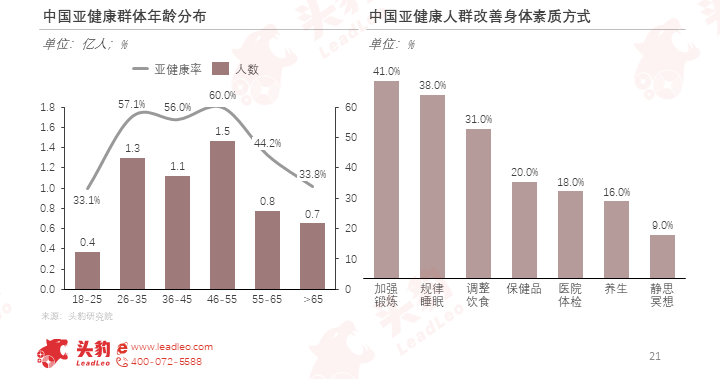

亚健康即身体状态处于健康与不健康之间,表现为一定时间内的活力降低、功能和适应能力减退等症状,中国亚健康群体人数繁多,呈低龄化趋势,AI健康管理有望协助改善身体素质。

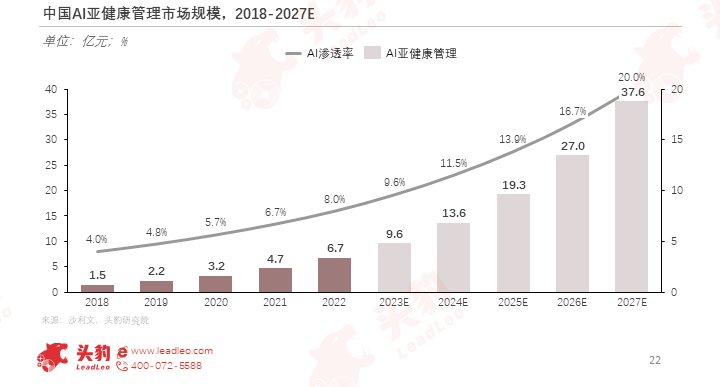

中国AI亚健康行业尚处发展初期,市场体量较小,在亚健康群体的不断扩大和AI等技术的引用和进步等因素推动下,行业向数值化转变,吸引更多企业入局。

04

中国AI健康管理行业趋势研判

AI健康管理由于涉及领域宽泛,多领域企业纷纷入局,未来企业向产业链上下游覆盖,形成全产业链一体化,通过全程化布局有望提高综合竞争力。

欲查看完整高清版图表,请前往文末获取

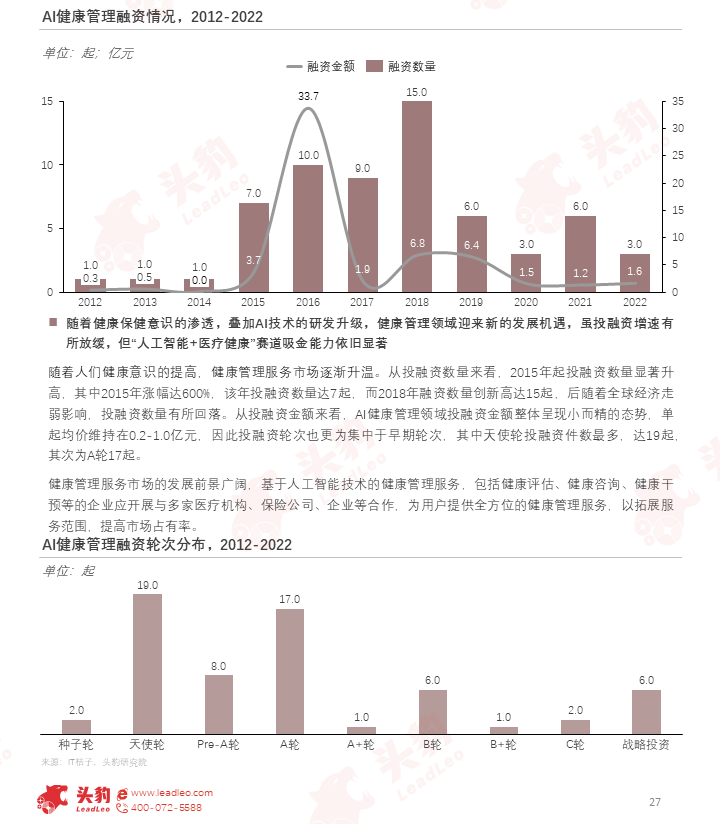

随着人们健康意识的提高,健康管理服务市场逐渐升温,健康管理领域迎来新的发展机遇,虽投融资增速有所放缓,但“人工智能+医疗健康”赛道吸金能力依旧显著。

随着智慧健康管理的到来,医生的个人价值将被放大,构建智慧健康管理,将有助于机构实现跨越式发展,快速提升机构品牌和影响力。

基于美国等发达国际健康管理商业模式,未来中国AI健康管理行业将向健康险渗透,下游B端客户将拓展至保险公司及为员工购买商业保险的企业。

此外,我们还在报告中完整分析了中国AI健康管理行业代表企业案例等,可前往文末获取完整版报告。