*本文参考报告:《2023年中国自动紧急制动系统行业短报告》,首发于头豹科创网。

近期,自动紧急制动系统(AEB)新闻不断。先是两位车企大佬因为AEB功能而“隔空交锋”,展开了一场拉锯战,接下来上海扩大自动驾驶开放测试道路覆盖范围,逐步实现快速路开放,作为自动驾驶的关键环节,AEB再次站上风口。

AEB之所以被拿出来反复探讨,也是因为其重要性已成共识。近年来,包括理想汽车CEO李想在内的多位业内人士,都呼吁车企对AEB功能进行标配。

该功能出现其实较早,在传统燃油车上就被大量搭载,大多通过毫米波雷达进行探测。

进入智能化时代后,AEB功能开始普及,传感器也扩大到摄像头、激光雷达等,它和ACC、LKA等一起,构成了智能辅助驾驶系统的基础。

自动驾驶安全需求推动下,越来越多汽车品牌将AEB纳入重点关注的装配功能中。

AEB到底是什么技术?AEB行业竞争格局如何?AEB未来发展趋势有哪些?

本文,头豹研究院将从自动紧急制动系统行业发展历程、产业链上中下游等切入分析,并围绕行业竞争格局、明星企业等进行梳理及分析。

01

中国自动紧急制动系统行业综述

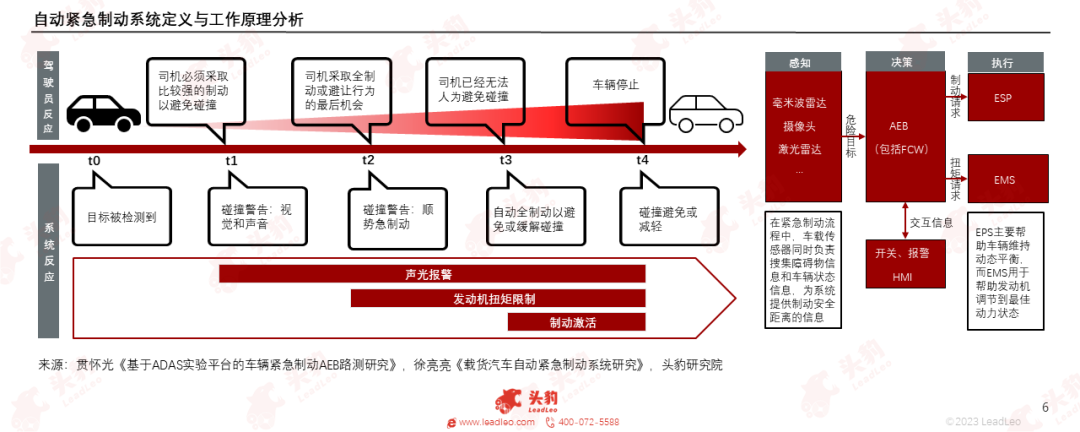

自动紧急制动系统(AEB)是通过自动制动来避免或者缓解碰撞的一种主动安全技术,属于先进驾驶辅助系统的范畴,当驾驶车辆与前方车辆或其它障碍物存在碰撞危险时,系统将发出声光报警,提醒驾驶员采取措施避免碰撞事故;如果驾驶员没有反应,系统将自动对车辆进行制动,以避免碰撞或减轻碰撞。

AEB系统的架构设计组件包括硬件单元和软件单元:硬件单元包括多类传感器、AEB系统控制器、油门与制动执行器、目标物机界面显示屏;而软件单元包括目标检测与识别算法、决策与控制算法等。

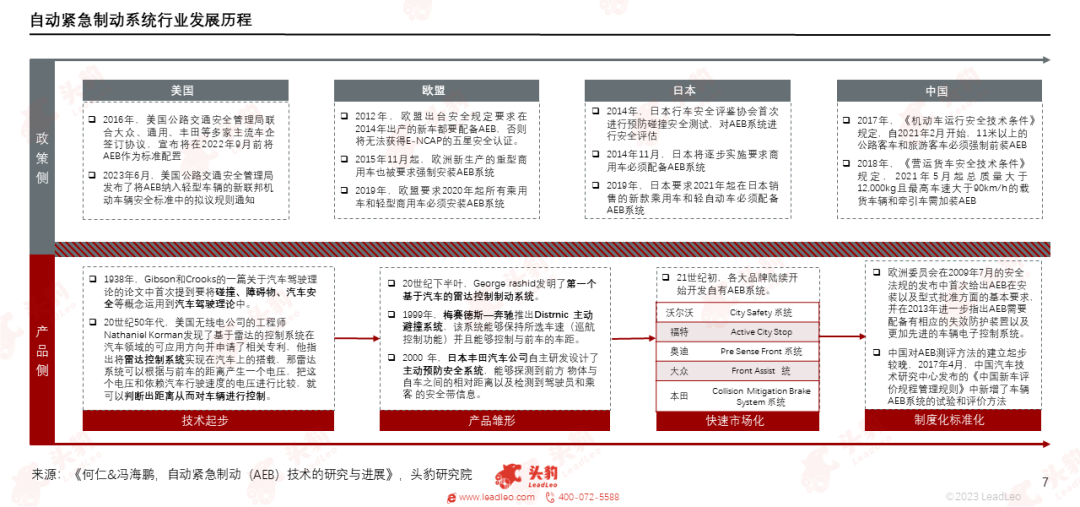

从政策来看,各国都陆续出台相关安全规定,对本国汽车市场的AEB搭载标准、搭载率情况做出具体要求;而从产品侧出发,AEB功能的发展伴随着感知层配套的发展以及整车厂对主动安全功能的需求。

02

中国自动紧急制动系统行业产业链分析

产业链图谱

自动紧急制动系统行业上游主要为感知层的各类型配套,其中以摄像头和毫米波雷达结合的感知融合方案为主;从中下游看,AEB行业的搭载率与车型价位呈正相关,且会随成本降低逐渐下探至低价车型。

欲查看完整高清版图表,请前往文末获取

产业链上游

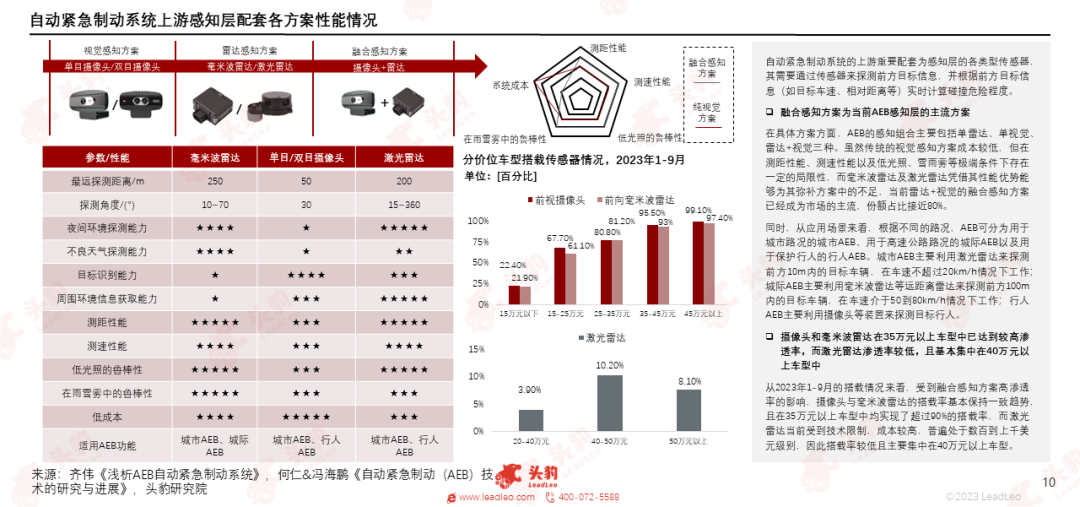

自动紧急制动系统的上游重要配套为感知层的各类型传感器,其需要通过传感器来探测前方目标信息,并根据前方目标信息(如目标车速、相对距离等)实时计算碰撞危险程度。

在具体方案方面,AEB的感知组合主要包括单雷达、单视觉、雷达+视觉三种。

虽然传统的视觉感知方案成本较低,但在测距性能、测速性能以及低光照、雪雨雾等极端条件下存在一定的局限性,而毫米波雷达及激光雷达凭借其性能优势能够为其弥补方案中的不足,当前雷达+视觉的融合感知方案已经成为市场的主流,份额占比接近80%。

从2023年1-9月的搭载情况来看,受到融合感知方案高渗透率的影响,摄像头与毫米波雷达的搭载率基本保持一致趋势,且在35万元以上车型中均实现了超过90%的搭载率,而激光雷达当前受到技术限制,成本较高,普遍处于数百到上千美元级别,因此搭载率较低且主要集中在40万元以上车型。

产业链中游

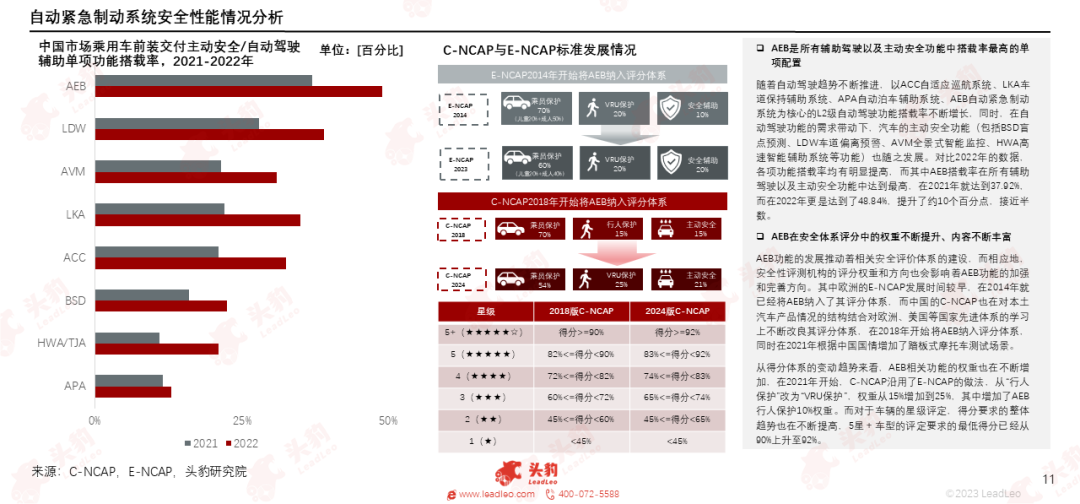

随着自动驾驶趋势不断推进,以ACC自适应巡航系统、LKA车道保持辅助系统、APA自动泊车辅助系统、AEB自动紧急制动系统为核心的L2级自动驾驶功能搭载率不断增长,同时,在自动驾驶功能的需求带动下,汽车的主动安全功能(包括BSD盲点预测、LDW车道偏离预警、AVM全景式智能监控、HWA高速智能辅助系统等功能)也随之发展。

对比2022年的数据,各项功能搭载率均有明显提高,而其中AEB搭载率在所有辅助驾驶以及主动安全功能中达到最高,在2021年就达到37.92%,而在2022年更是达到了48.84%,提升了约10个百分点,接近半数。

AEB功能的发展推动着相关安全评价体系的建设,而相应地,安全性评测机构的评分权重和方向也会影响着AEB功能的加强和完善方向。

产业链下游

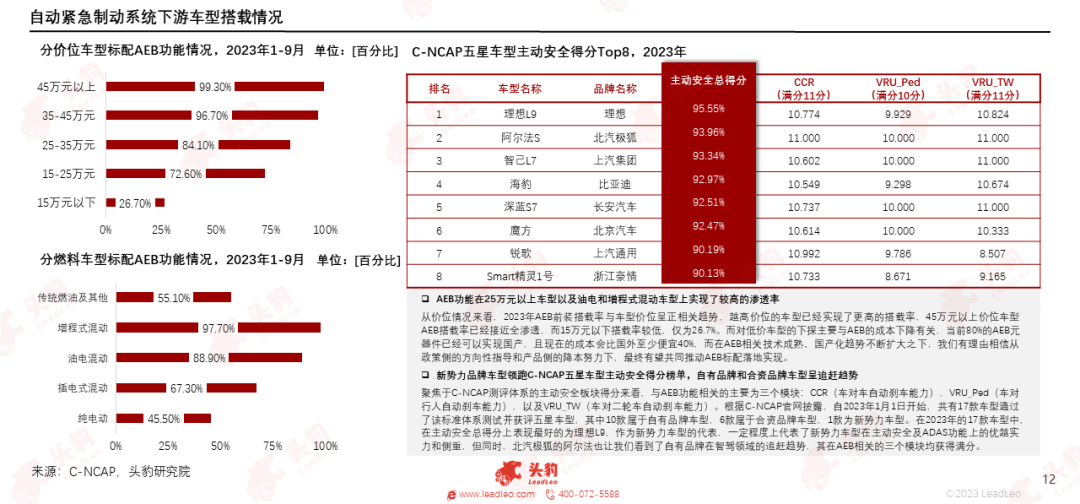

从价位情况来看,2023年AEB前装搭载率与车型价位呈正相关趋势,越高价位的车型已经实现了更高的搭载率,45万元以上价位车型AEB搭载率已经接近全渗透,而15万元以下搭载率较低,仅为26.7%。

对低价车型的下探主要与AEB的成本下降有关,当前80%的AEB元器件已经可以实现国产,且现在的成本会比国外至少便宜40%,而在AEB相关技术成熟、国产化趋势不断扩大之下,我们有理由相信从政策侧的方向性指导和产品侧的降本努力下,最终有望共同推动AEB标配落地实现。

03

中国自动紧急制动系统行业竞争格局分析

目前,在中国市场,AEB虽然并未列入乘用车强制标配选项,但在政策侧已在2021年10月1日开始实施国内乘用车自动紧急制动系统性能要求及试验方法,并被列为推荐性国家标准。在此趋势下,各整车厂也开始将AEB系统的装配作为其主动安全系统配置中的重要一环。

以2022年数据为统计口径,在售的150多个品牌中,有18个品牌已经实现AEB的全系标配;其中41个品牌AEB搭载率在市场均值以上,占比约三成。

同时,部分新势力品牌也开始将AEB装配作为品牌宣传亮点,如理想汽车公开表示在售及未来所有车型都会标配AEB,未来还将通过OTA不断优化AEB性能;极氪汽车也发布了AEB前向碰撞减缓、辅助驾驶员避免或减轻碰撞的视频。

分品牌类型来看,绝大多数新势力品牌的搭载率已达到85%以上;而相比之下,合资品牌的搭载率整体更低,且分布范围更大;而自主品牌的搭载率整体在三个类型车型中最低,基本位于20%-60%区间。

各品牌类型之间存在差异的原因主要可以追溯到两个方向,其一是车型的价格水平,AEB的高搭载率与车型的高价格区间呈正相关,而更低价格的车型受到成本的限制难以实现AEB功能的搭载,2023年1-7月,自主品牌车型和合资品牌车型均价分别为14.71万元和15.61万元,而蔚来、理想的均价均达到30万以上。

同时,新势力企业的生产结构和模式更加灵活,且多将“智能辅助驾驶”作为其产品突围的主要方向,因此更加侧重以AEB为代表的ADAS功能及主动安全功能的搭载和应用。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国自动紧急制动系统行业代表性企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓