*本文参考报告:《2023年中国汽车热管理行业概览:帮助新能源汽车实现产品力提升》,首发于头豹科创网。

随着全球变暖和能源消耗的加剧,汽车热管理行业正在经历前所未有的变革。在这个时代,我们不仅需要关注汽车的性能和效率,还需要考虑如何减少能源浪费和环境污染。因此,汽车热管理行业的发展显得尤为重要。

汽车热管理系统负责调节汽车内部的热量流动,确保汽车在不同环境和工况下都能保持最佳的工作状态。随着新能源汽车的兴起,汽车热管理系统的重要性更加凸显。

新能源汽车的热管理需求与传统汽车有很大的不同。首先,新能源汽车需要更高的电池温度来保证电池的安全和性能。其次,新能源汽车的电机和控制器也需要特定的温度范围来保证其正常工作。最后,新能源汽车的空调系统也需要进行特殊的热管理设计,以保证在不同的环境和工况下都能提供舒适的驾乘体验。因此,汽车热管理行业需要不断创新和发展,以适应新能源汽车的需求和挑战。

本文,头豹研究院将通过梳理中国汽车热管理行业的发展历程、相关政策等,分析其产业链上中下游、市场规模、竞争格局及其代表企业等。

01

汽车热管理行业综述

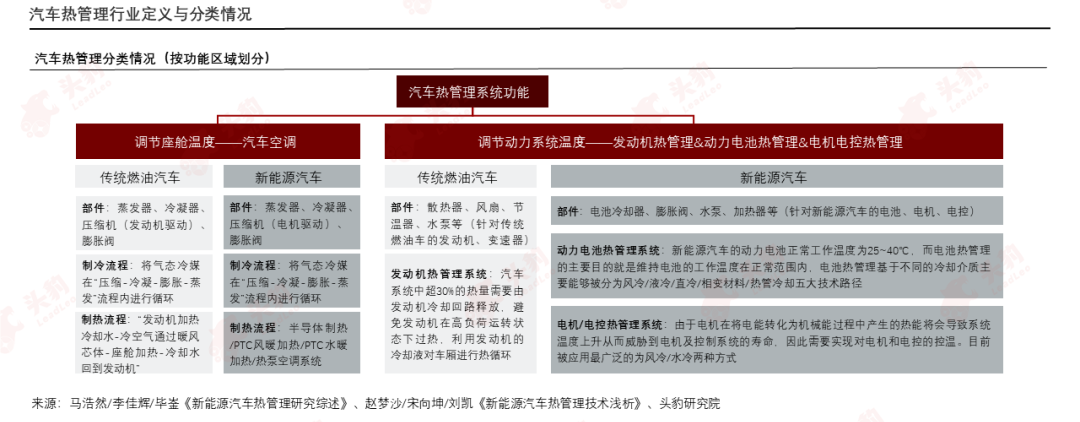

汽车热管理系统一般会使用传感器监测各部分的温度和工作状态,然后使用控制算法调整冷却策略,以达到最佳的热管理效果。而由于新能源汽车和燃油动力汽车的驱动模式差异,新能源汽车是电池和电机在工作中产生热量,而传统燃油车是发动机产生热量,二者的热管理系统也有很大的差别。

汽车热管理主要是对乘员舱、锂电池、以及三电部分的温控管理,其中对乘员舱的温控主要从舒适性能出发考虑,而对动力系统配件的温控主要是为了避免出现一些安全性问题。

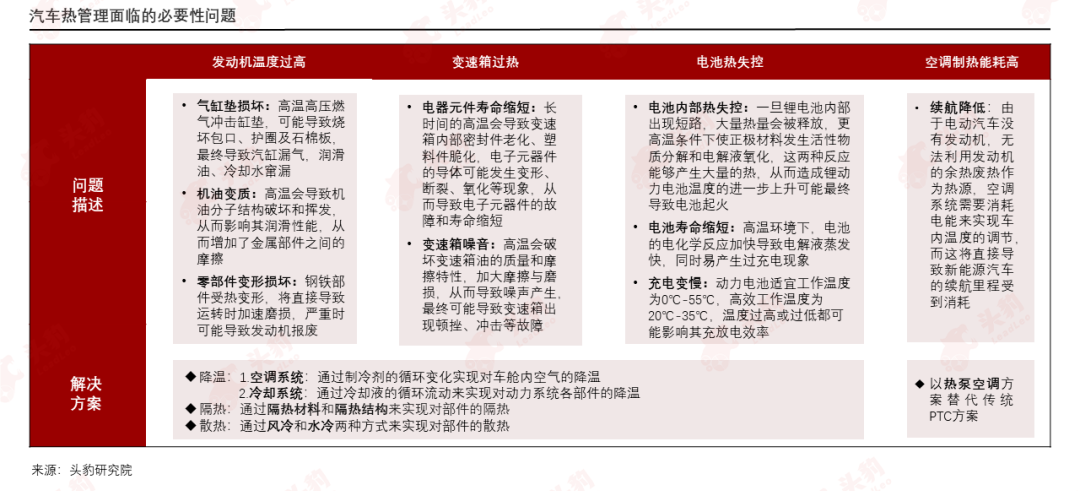

汽车内部各部分系统温度过高的问题可以通过降温、隔热、散热三个部分实现问题的解决和规避,同时也需要不断优化热管理技术路径来解决目前新能源汽车所面临的能耗问题。

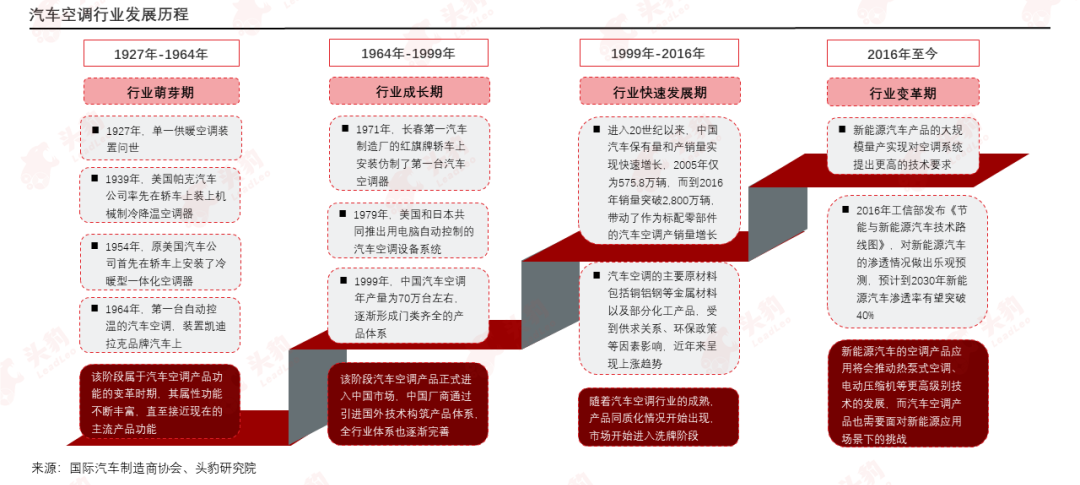

汽车空调行业的萌芽期主要实现了汽车空调基本功能的丰富,在成长期实现了行业产品体系的基本完善,而在快速发展期和变革期主要是由汽车的销量增长和新能源汽车快速渗透的需求推动发展。

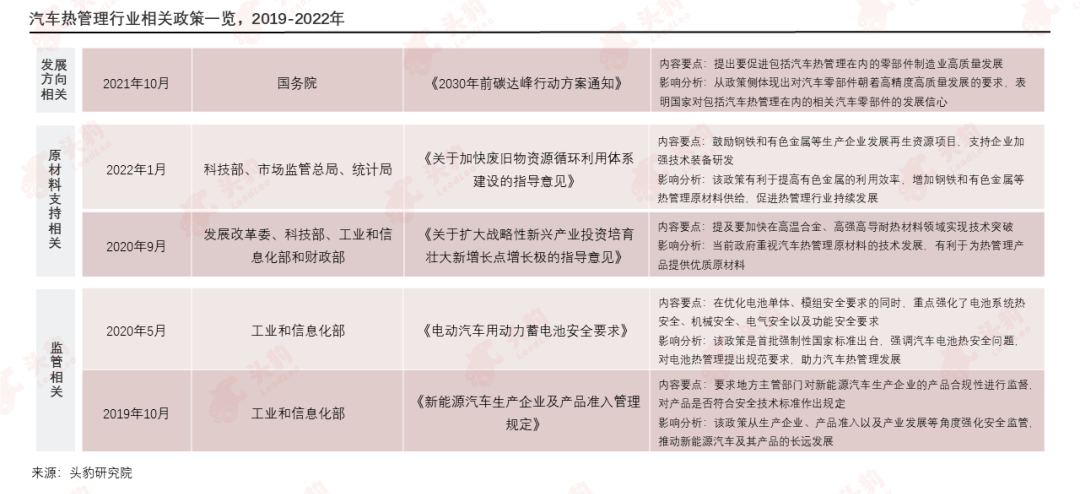

汽车热管理行业的相关政策从三个环节出发,从发展方向上明确了对汽车零部件的质量要求,从原材料层面指向性地提及有色金属、耐热材料等领域的发展必要性,同时通过政策明确对行业加强监管的需求。

02

汽车热管理产业链分析

汽车热管理行业上游的铝热材料、制冷剂等原材料在热管理需求增长下被带动发展,而热管理的市场增长又依赖着汽车市场发展驱动,热管理的产品方案也在新能源汽车的渗透驱动下不断优化。

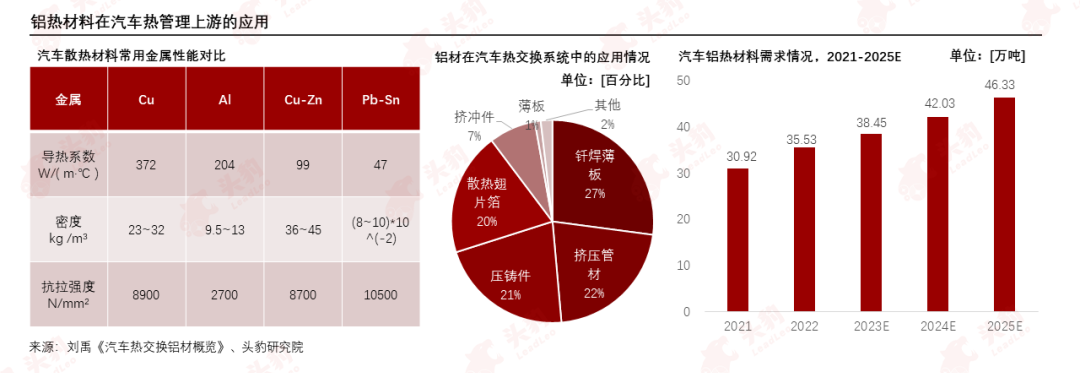

由于应用铝材的散热器兼具密度和散热性能的优势,铝热材料被广泛应用于汽车的热管理和热交换系统;新能源汽车由于部分热管理组件的增加,对铝热材料的单车需求量也实现了增长。

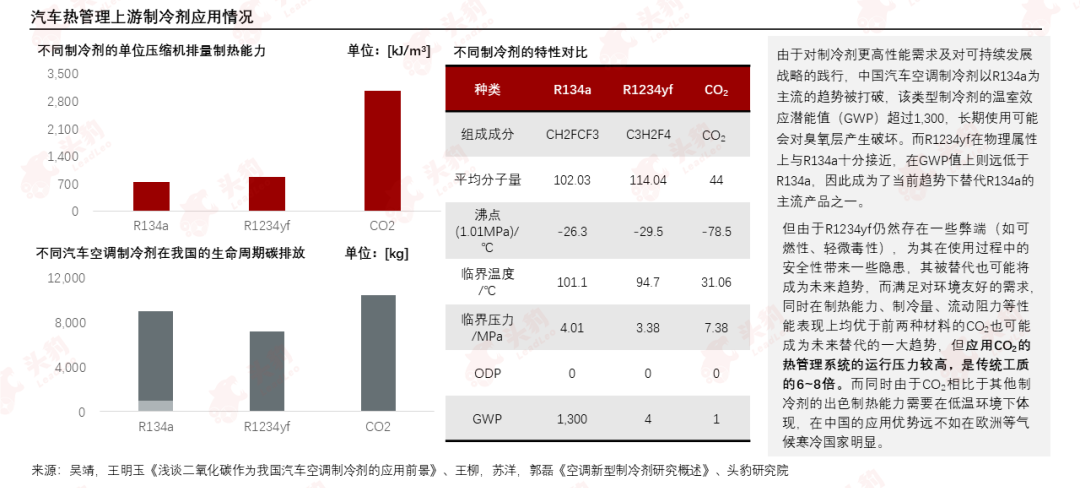

出于对可持续发展的考量,以R1234yf替代R134a制冷剂的趋势渐成,而为了弥补R1234yf自身存在的性能缺陷,CO2可能将成为下一代制冷剂主流产品。

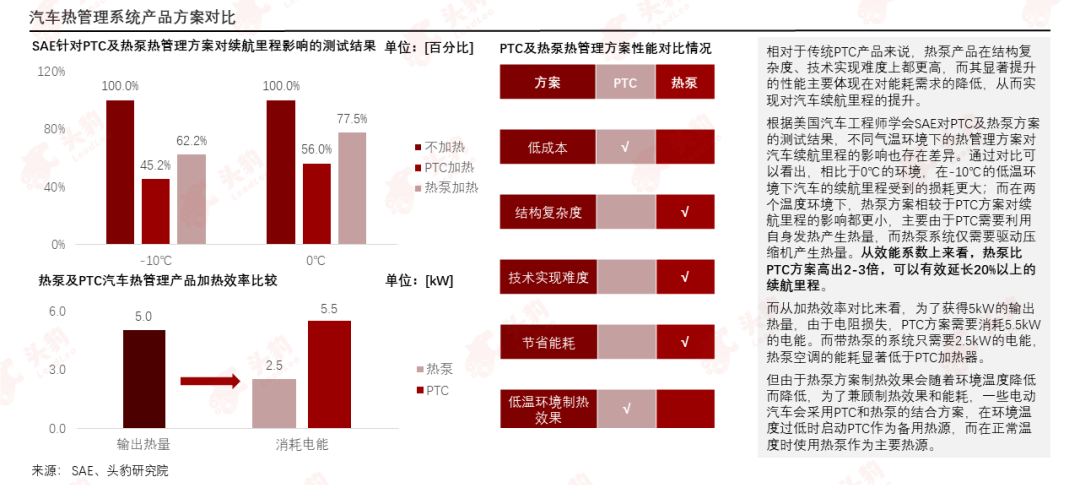

汽车热管理系统目前主要可以被分为PTC和热泵两种主流技术路径,其中热泵由于在能耗上的出色性能能够有效缓解部分新能源汽车的续航问题。

汽车动力电池热管理目前主要有五种技术路线,目前气体冷却和液体冷却凭借高性价比占据主流地位,而相变材料、热管、直冷等模式由于高成本高技术难度等原因仍难以实现大规模应用。

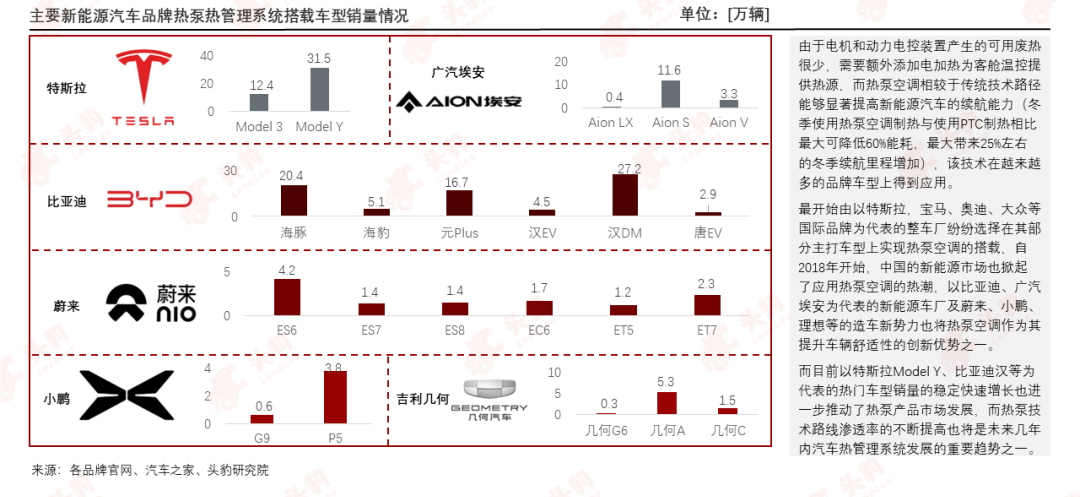

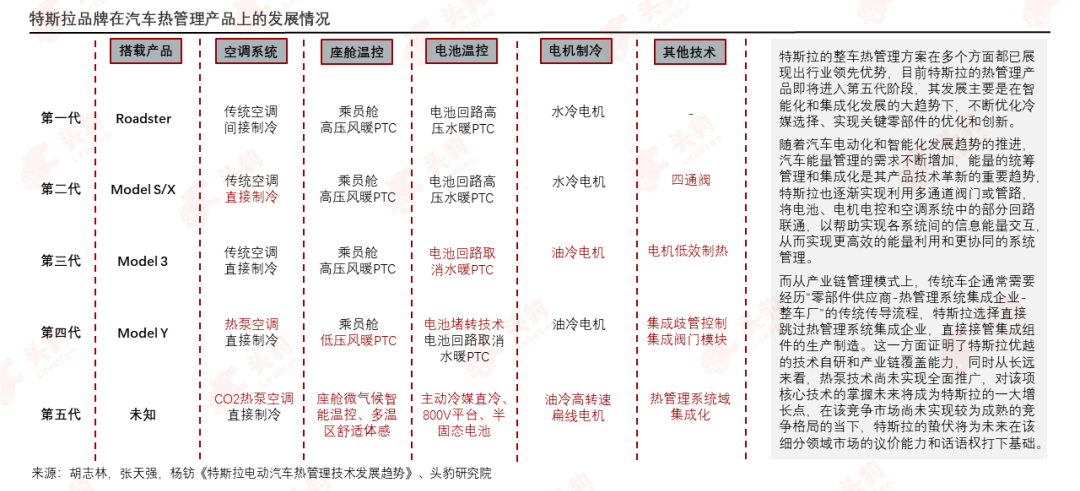

目前为了有效提高新能源续航,越来越多的整车厂企业开始在产品上实现热泵空调的搭载,而比亚迪、特斯拉等多款车型的热销也将带动热泵市场产品的增长和变革。

作为整车厂中的热管理研发的代表性企业,特斯拉整车产品所搭载的热管理产品不断实现技术迭代,其产业链管理模式上也实现了区别于其他车厂的传统流程,直接接管了集成组件的生产制造。

03

汽车热管理市场表现分析

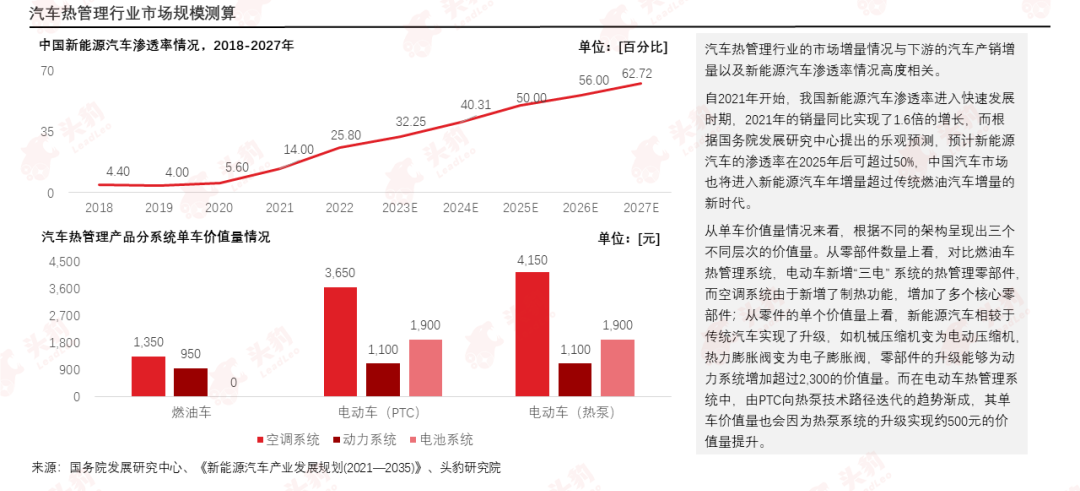

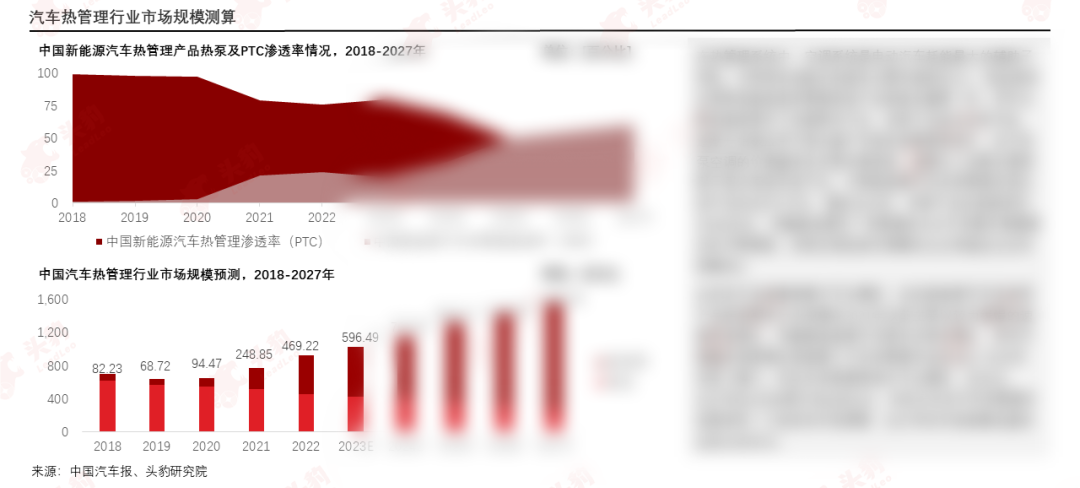

汽车热管理行业的发展增长主要依靠新能源汽车的渗透扩张驱动:在产销层面,新能源汽车的产销量增长直接带动热管理系统的需求量增长;在单车价值量上,新能源汽车也远高于传统燃油汽车。

由PTC向热泵产品升级是汽车热管理系统的一大重要变革方向,也驱动着汽车热管理系统单车价值量的上升。

欲查看完整高清版图表,请前往文末获取

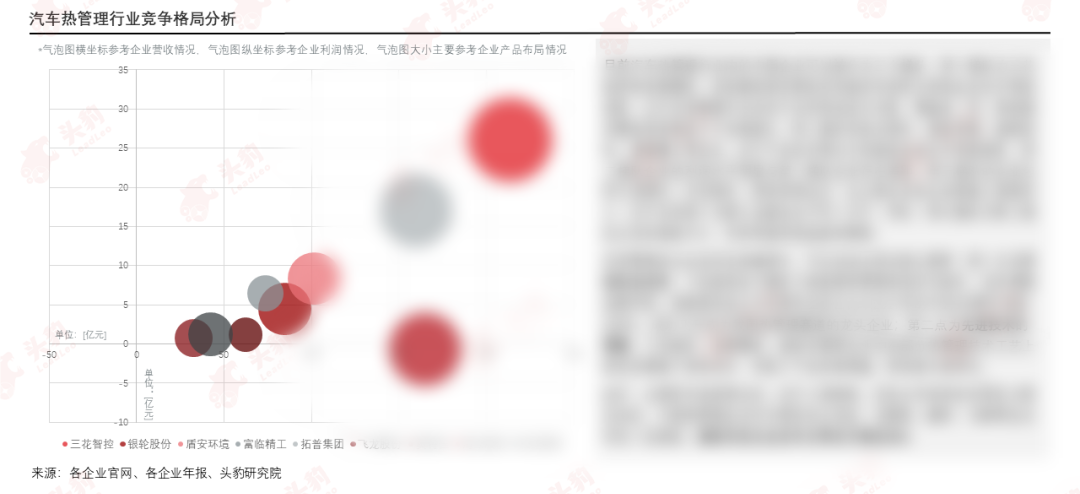

中国汽车热管理行业的企业竞争格局主要由三花智控和拓普集团领衔,各梯队间通过营收、盈利、产品布局广度等情况实现划分,且中国企业在全球市占率与尖端技术优势上仍与国际龙头存在差距。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国汽车热管理行业代表性企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓