*本文参考报告:《2023年中国医疗半导体行业概览》,首发于头豹科创网。

医疗半导体技术作为现代医疗设备的核心驱动力,正在不断地推动着医疗行业的进步。这些微小的芯片,就像人体内的“智慧大脑”,控制着各种医疗设备的运行,从简单的血压计到复杂的医疗影像设备,都离不开半导体的支持。

随着医疗技术的飞速发展,对半导体技术的需求也在持续增长。例如,在远程医疗领域,半导体技术能够实现高精度的数据采集和稳定的数据传输,为患者提供及时有效的医疗服务。同时,在精准医疗领域,半导体技术也扮演着至关重要的角色,它可以帮助医生精确地分析和解读患者的基因信息,从而制定个性化的治疗方案。

未来,医疗半导体技术与人工智能、大数据等技术的融合,有望形成更加智能化的医疗设备,推动医疗行业的进一步发展。

本文,头豹研究院将通过梳理中国医疗半导体行业的发展历程、产业链图谱,分析其市场规模走势、驱动因素及竞争格局。

01

中国医疗半导体行业综述

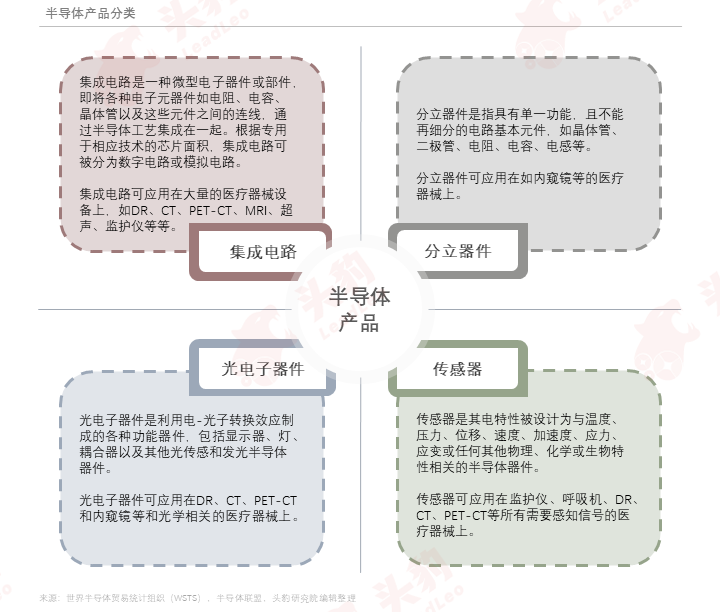

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体,可由外部施加电压来改变材料的导电能力。

由于它的紧凑性、低功耗、可靠性、安全性和低成本等特点,半导体得到了广泛的应用。半导体可用于制造各种电子设备,在集成电路、消费电子、通信系统、光伏发电、照明、大功率电源转换等领域都有应用。无论从科技或是经济发展的角度来看,半导体的重要性都是非常巨大的。

医疗半导体行业指的是利用半导体技术、材料和工艺制造与医疗诊断、治疗和监测相关的器件和设备的产业。在开发医疗保健领域所用的半导体时,低功耗、可靠性和安全性被尤其看重。医疗行业中的许多设备都依赖于半导体制造技术,大到ICU设备如血氧仪、呼吸机、血压监测器,小到除颤器、植入式起搏器,都离不开半导体。

半导体组件,例如传感器、集成电路(IC)、离散装置、存储器电力管理装置等,正在推动临床诊断和治疗、医学成像以及便携式和家庭医疗保健等领域的大量应用。整体而言,半导体在医疗行业的应用与其他行业应用情况类似,在特点上没有明显差别。

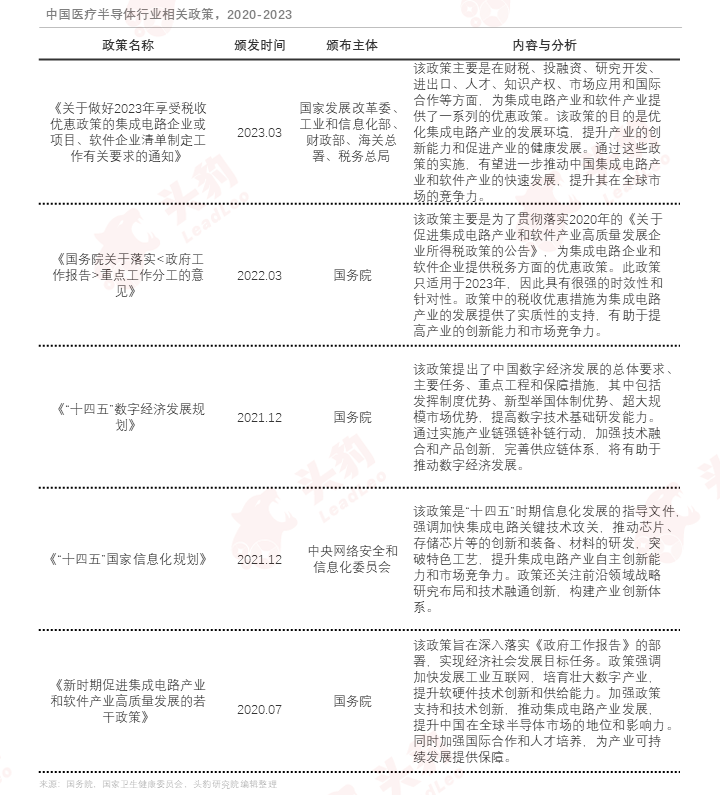

中国政府发布若干针对集成电路产业的鼓励性和指导性政策,帮助集成电路行业优化产业发展环境,鼓励技术创新和研发,发展企业的核心竞争力,为产业发展提供源源不断的支持动力。

医疗半导体行业相关政策支持力度大,旨在推动产业快速发展;财税优惠、投融资支持等措施为行业保驾护航,提升中国医疗半导体在全球市场的地位。

02

中国医疗半导体行业产业链

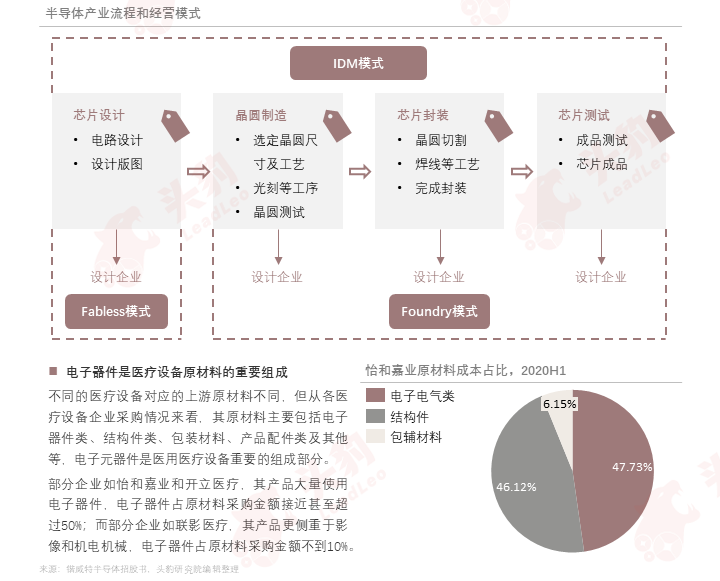

医疗半导体产业链上游为半导体原材料供应商,中游为半导体设计、制造、封测企业,下游为医疗器械生产商;医疗半导体产业链中游受到如工业、消费等领域影响较大,对上游议价能力较弱。

半导体材料在医疗器械行业中的议价能力较强。以呼吸机为例,自2022年12月12日至2023年1月12日的一个月内,中国政府采购网有163条公开招标公告与医用呼吸机相关。半导体芯片是呼吸机的核心零部件之一,当呼吸机供不应求、需求大增时,需求通过产业链向上游传导,导致对半导体材料的需求增加。因此半导体材料在医疗器械和医疗半导体行业进一步扩大了供不应求的局面,议价能力较强。

不同的医疗设备对应的上游原材料不同,但从各医疗设备企业采购情况来看,其原材料主要包括电子器件类、结构件类、包装材料、产品配件类及其他等,电子元器件是医用医疗设备重要的组成部分。

2022年我国医疗器械市场规模预计达9,582亿元人民币,已跃升成为除美国外的全球第二大市场。此外,中国医疗器械市场近7年复合增速为17.52%,而全球医疗器械市场近7年复合增速为3.77%,中国医疗器械市场增速远超全球平均水平,在世界舞台上崭露头角。

随着医疗器械市场的不断扩大,对医疗半导体的需求也相应增加。医疗半导体在医疗器械中发挥着关键作用,它们的性能直接影响着医疗器械的性能和可靠性。因此,医疗器械市场的快速发展为医疗半导体行业提供了广阔的市场空间和增长机会。

03

中国医疗半导体行业市场规模

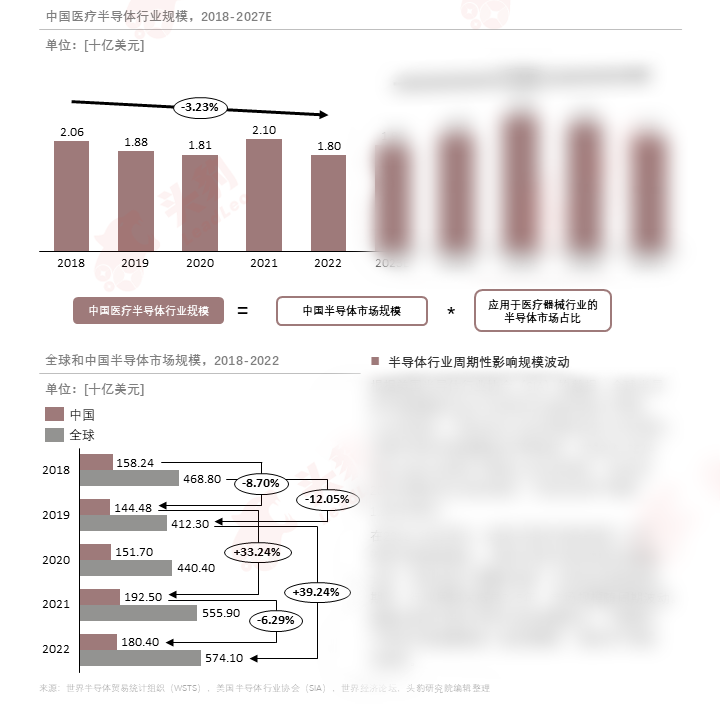

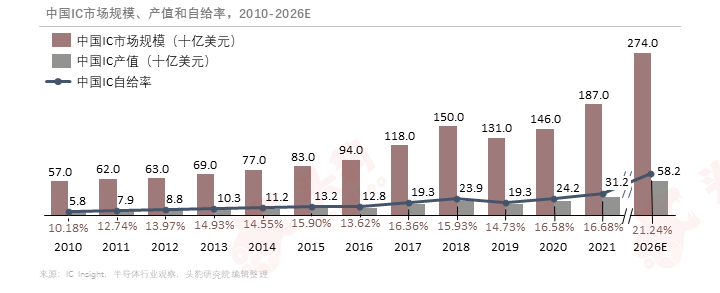

中国医疗半导体行业规模整体呈现波动上升趋势。在2018-2022年,市场规模由20.6亿美元下降至18亿美元,年复合增长率为-3.23%。

欲查看完整高清版图表,请前往文末获取

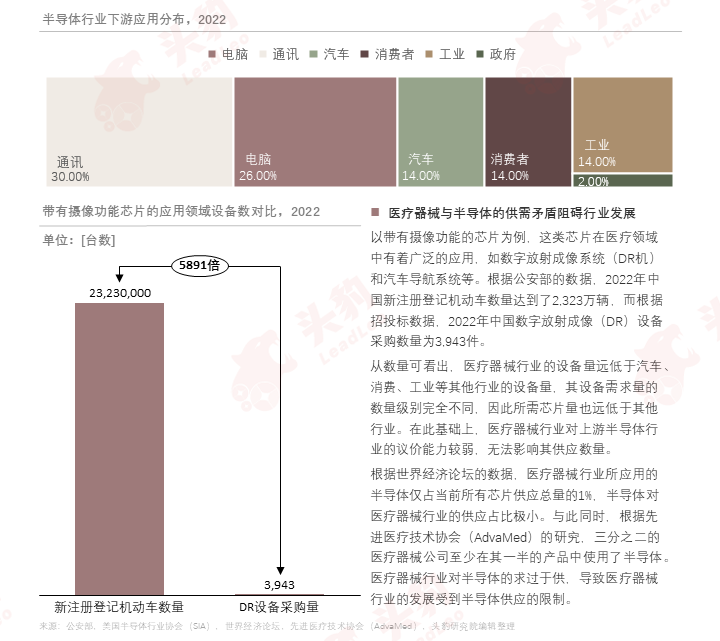

从数量可看出,医疗器械行业的设备量远低于汽车、消费、工业等其他行业的设备量,其设备需求量的数量级别完全不同,因此所需芯片量也远低于其他行业。在此基础上,医疗器械行业对上游半导体行业的议价能力较弱,无法影响其供应数量。

根据世界经济论坛的数据,医疗器械行业所应用的半导体仅占当前所有芯片供应总量的1%,半导体对医疗器械行业的供应占比极小。与此同时,根据先进医疗技术协会(AdvaMed)的研究,三分之二的医疗器械公司至少在其一半的产品中使用了半导体。医疗器械行业对半导体的求过于供,导致医疗器械行业的发展受到半导体供应的限制。

根据国家卫健委的数据,2017-2021年,中国医院数量从20,812家增长至26,772家,年复合增长率达到6.50%。其中各级医院数皆增长,而三级和二级医院数的年复合增长率超过中国医院总数的年复合增长率,分别为8.77%和6.53%。

随着医院规模扩大和医疗服务质量的提升,对高性能、高可靠性的医疗器械的需求也随之增加,包括诊断设备、治疗设备、手术器械等,而医疗半导体在这些设备中发挥着关键作用,如传感器、微处理器等。因此,医院数量的增长趋势对医疗半导体行业产生了积极的影响,推动其不断创新和提升技术水平,以满足日益增长的市场需求。

04

中国医疗半导体行业竞争格局

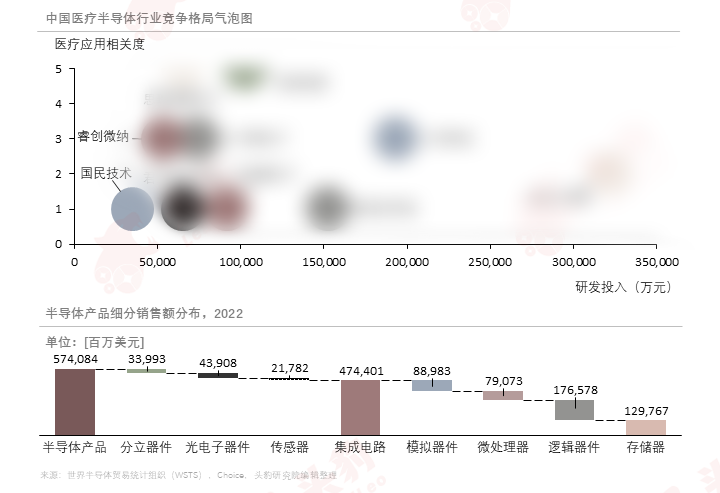

医疗半导体行业的竞争格局高度集中,主要分为三个梯队:第一梯队以国际半导体设计企业为主,其覆盖产品种类繁多,几乎涵盖医疗器械需要的所有半导体产品,尤其在高端芯片市场形成垄断;第二梯队企业规模较大,或在医疗市场投入较多,在医疗半导体行业占据一定地位;第三梯队则企业专注某几项细分领域,涉及芯片设计、晶圆代工、传感器、MCU甚至AI芯片等多类产品,主要覆盖中低端市场,且医疗领域应用占比较低。

欲查看完整高清版图表,请前往文末获取

医疗器械对半导体的性能要求较高。以植入式心脏起搏器为例,由于需要植入人体,其中的芯片需要有极高的准确度和极低的功耗,以保证起搏器在人体内绝对安全且工作时间尽可能长。在性能要求高的情况下,医疗芯片的价格自然上涨。

由于国际形势的影响,2020年到2022年下半年中国芯片供给紧张,包括下游医疗器械应用。《新时期促进集成电路产业和软件产业高质量发展的若干政策》提出降低集成电路企业税率,鼓励国产芯片发展。此后,医疗器械企业降低芯片的精度和良品率要求,国产替代大量占据中低端市场,以缓解供应难题。目前中国医疗半导体的中低端市场供应短缺已经逐渐解决,甚至形成了供应过剩的局面,因此中低端市场竞争将加剧。

此外,我们还在报告中完整分析了中国医疗半导体行业代表性企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓