系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

如需进一步了解与此研究相关的信息或参与其他相关研究

请扫码联系头豹研究院医疗团队

传统医药与医美级共推透明质酸产品规模增长,预计未来后者将超越前者成为核心细分市场。2018-2022年中国医药级透明质酸终端产品的市场规模实现从101.8亿元至140.7亿元的增长,预计2023-2027年中国医药级透明质酸终端产品规模将增长至350.7亿元。其中,2022年中国传统医药级透明质酸产品规模主要由眼科治疗类透明质酸产品贡献。

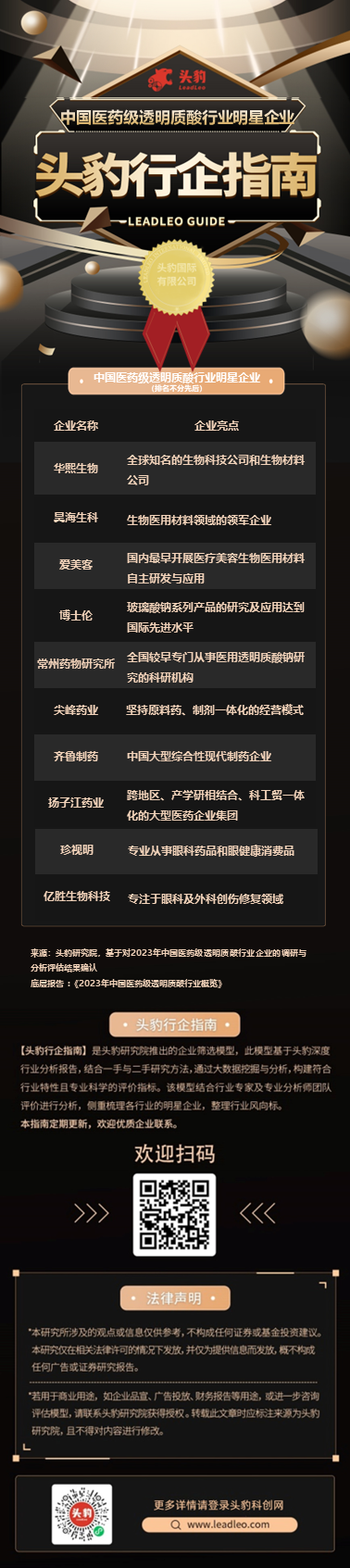

头豹研究院特此重磅推出「头豹行企指南」,一图介绍中国医药级透明质酸行业明星企业。

中国医药级透明质酸行业明星企业

(排名不分先后)

华熙生物—全球知名的生物科技公司和生物材料公司

公司是全球知名的以合成生物科技创新驱动的生物科技公司、生物材料全产业链平台公司,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系。公司自主研发生产透明质酸生物医用材料领域的医疗终端产品含医药和医美两类,医药类包括眼科黏弹剂、医用润滑剂等医疗器械产品,以及骨关节腔注射针剂等药品,医美类包括软组织填充剂、医用皮肤保护剂等。

昊海生科—生物医用材料领域的领军企业

本集团是一家从事医疗器械和药品研发、生产和销售业务的科技创新型企业,致力于通过技术创新及转化、国内外资源整合及规模化生产,为市场提供创新医疗产品,逐步实现相关医药产品的进口替代,成为生物医用材料领域的领军企业。

爱美客—国内最早开展医疗美容生物医用材料自主研发与应用

公司是从事生物医用材料及生物医药产品研发与转化的国家高新技术企业,已成功实现基于透明质酸钠的系列皮肤填充剂、基于聚乳酸的皮肤填充剂以及聚对二氧环己酮面部埋植线的产业化。目前,公司已建立多种生物医用材料的产品技术转化平台,产品临床应用涵盖医疗美容、代谢疾病治疗等领域。

博士伦—玻璃酸钠系列产品的研究及应用达到国际先进水平

公司致力于生物技术产品和生化药品的研究开发、生产和销售,玻璃酸钠系列产品的研究及应用方面达到国际先进水平,已形成眼科药品、外科药品、皮肤科药品及内科药品系列的研制和生产能力,眼科产品“润舒”、“润洁”及骨关节炎治疗用药“施沛特”成为国内知名品牌。

常州药物研究所—全国较早专门从事医用透明质酸钠研究的科研机构

常州药物研究所有限公司是一家集研发、制造、应用为一体的国家高新技术企业,是全国较早专门从事医用透明质酸钠研究的科研机构。公司主营方向是医疗器械、医用材料和医学护肤品,产品类别包括:外科、眼科、医疗美容、护肤品等,形成了以益术康、碧萃诗和觅水之庭为主的三大产品系列。

尖峰药业—坚持原料药、制剂一体化的经营模式

上市公司尖峰集团子公司,坚持原料药、制剂一体化的经营模式,主营业务为化学原料药和制剂的研制、生产与销售,产品研发紧紧围绕五大治疗领域(心脑血管科、眼科、精神科、儿科及肿瘤科)构建产品群、服务群。眼科类产品含玻璃酸钠滴眼液。

齐鲁制药—中国大型综合性现代制药企业

公司是中国大型综合性现代制药企业,专业从事治疗肿瘤、心脑血管、抗感染、精神系统、神经系统、眼科疾病的制剂及其原料药的研制、生产与销售。公司的产品结构科学完整,已上市产品达300余种,具有治疗领域广、产品系列化特点。眼科用药含玻璃酸钠滴眼液。

扬子江药业—跨地区、产学研相结合、科工贸一体化的大型医药企业集团

扬子江药业集团是一家跨地区、产学研相结合、科工贸一体化的大型医药企业集团,也是科技部命名的全国首批创新型企业,主要产品覆盖15个治疗领域、565个品规,102个品种出口38个国家或地区。公司坚持以全球临床需求为导向,聚焦全球前沿技术与平台,持续加大创新技术投入,推进化学药、中药、生物药“三药并举”。

珍视明—专业从事眼科药品和眼健康消费品

公司专业从事眼科药品和眼健康消费品的研发、生产和销售的企业,截至2022年末,市场销售规模超过15亿。公司坚持自主研发,拥有超过70项专利与超过80件产品,拥有滴眼液为主的药品批文50 个,致力于打造眼健康领导品牌,全方位拓展成为国际眼健康产业领导者。

亿胜生物科技—专注于眼科及外科创伤修复领域

公司是一家专注于研发,生产和销售基因工程药物的生物制药企业,拥有一系列不含防腐剂的单剂量滴眼液等产品,主要应用于眼科及皮肤科处方药领域的创伤修复及疾病治疗,目前在中国地区已成功覆盖超过12,000家医院。

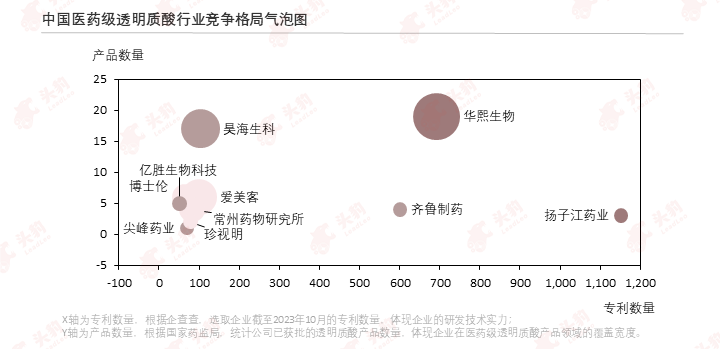

中国医药级透明质酸行业竞争格局

综合企业的科技研发实力、产品布局的深度与广度来看,中国医药级透明质酸终端产品供应商的竞争格局可分为三大梯队:第一梯队以华熙生物为代表,第二梯队以爱美客为代表,第三梯队以珍视明为代表。

竞争格局分化的原因:

(1)企业拥有的获批医药级透明质酸终端产品是其在业内竞争的决定性因素。根据药监局披露,华熙生物获批透明质酸产品10类,数量19个,其中药品1类,医疗器械9类,透明质酸润滑类产品是业内独有;珍视明获批产品1类,即为玻璃酸钠滴眼液药品。华熙生物专注透明质酸产业链,在传统医药与新兴医美领域皆有完善的透明质酸产品布局,业内龙头地位难以撼动;珍视明透过眼科治疗产品切入医药透明质酸产品市场,在业内的竞争优势并不显著。

(2)企业的科研实力是格局分化的重要影响因素,并非决定性因素。根据药监局和企查查披露,昊海生科获批透明质酸产品7类,其中药品1类,医疗器械6类,专利数量103个;扬子江药业获批产品1类,即为玻璃酸钠滴眼液药品,专利数量1,152个。专利是企业科研能力的重要体现,扬子江药业科研实力雄厚,但透明质酸并非其核心发展领域,因此在业内的竞争能力较弱,不及昊海生科。

竞争格局变化的预测:

(1)业内龙头企业继续推进透明质酸产业布局和科研实力精进,短期内头部的竞争优势仍然凸显。根据公司公告,2022年华熙生物获授权专利337项,同比增加171项;新获得医疗器械注册30项,研发投入占营收的比例为6.10%;2023年H1昊海生科新获2项发明专利,17项实用新型专利,6项外观设计专利,研发投入占营收的比例为7.72%。

(2)下游医美服务的需求旺盛驱动新兴医美级透明质酸终端产品市场扩张,行业参与者数量将会增加。根据新华网,在2022年最受女性欢迎的轻医美项目统计中,玻尿酸注射类项目占比12.87%,位居业内第三;2022年最受男性欢迎的轻医美项目统计中,玻尿酸注射类项目占比9.80%,位居业内第五。

关于头豹行企指南

「头豹行企指南」是头豹研究院推出的企业筛选模型,此模型基于头豹深度行业分析报告,结合一手与二手研究方法,通过大数据挖掘与分析,构建符合行业特性且专业科学的评价指标。该模型结合行业专家及专业分析师团队评价进行分析,侧重梳理各行业的明星企业,整理行业风向标。

「头豹行企指南」关注的是技术目前已取得实质商业化进展的公司,被选中的公司已有稳定客源且已发布相关产能基地投建计划。但此指南并不是详尽无遗的,市场上还有部分公司因公开资料未披露或分析师未触达等原因而未被包括在内。若贵公司未被此次指南覆盖,欢迎联系我们参与研究。

如需进一步了解与此研究相关的信息或参与其他相关研究

请扫码联系头豹研究院医疗团队

法律声明:

• 本研究所涉及的观点或信息仅供参考,不构成任何证券或基金投资建议。本研究仅在相关法律许可的情况下发放,并仅为提供信息而发放,概不构成任何广告或证券研究报告。

• 若用于商业用途,如企业品宣、广告投放、财务报告等用途,或进一步咨询评估模型,请联系头豹研究院获得授权。转载此文章时应标注来源为头豹研究院,且不得对内容进行修改。

相关推荐

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(独占版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国工控行业系列报告(下):企业竞争力排行榜解读,出海市场趋势明显(摘要版)

本报告为工业控制行业系列报告第二篇,主要对行业竞争格局进行分析,以及预判未来发展趋势,包括国产替代趋势和出海市场发展趋势。

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年高考热门领域择校与就业专题: 高考还不知道怎么选专业?这几个消费领域热门专业你需要了解(摘要版)

本报告旨在分析消费领域高校相关专业发展现状。为适应国家战略、科技创新和社会发展的总体需求,高校专业结构也在不断优化调整。2023年4月,教育部发布的《关于公布2022年度普通高等学校本科专业备案和审批结果的通知》显示,中国本科专业分设12个学科门类,93个学科大类,792种具体专业。当前学科专业数量庞大且存在信息不对称问题,学生选专业难度较大。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。