系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年中国AI医疗器械行业概览》,首发于头豹科创网。

近日,第89届中国国际医疗器械博览会(CMEF)及系列品牌展在上海国家会展中心举办。

相较于往届,本届大会的一大亮点在于,厂商们纷纷聚焦于人工智能(AI)、大模型等创新技术,进而推出了众多颇具创新性的医疗器械解决方案。

国内外参展商在会上推出多款智能手术机器人,运用人工智能算法提高手术的精度,有力支持外科医生完成复杂的微创手术。

另外,随着医学影像技术的飞跃式进步,新一代的人工智能辅助诊断系统,实现了准确的病灶识别和定量分析,从而在临床诊断领域开辟出一条智能化的新路径。

近年来,以深度学习、大模型为代表的新一代人工智能技术在医疗领域的应用优势也逐步显现,人工智能医疗器械产业已步入快速发展阶段。

英伟达、谷歌、微软等科技巨头们,也都在押注“AI+生命健康”赛道,将生物技术视为AI的下一个前沿领域。

AI将如何赋能医疗器械行业?应用状况如何?AI医疗器械行业市场现状如何,市场规模将如何发展?

本文,头豹研究院通过对AI医疗器械定义、应用领域、产业链、各细分领域市场状况进行分析,以期对未来市场方向提出研判。

01

中国AI医疗器械行业综述

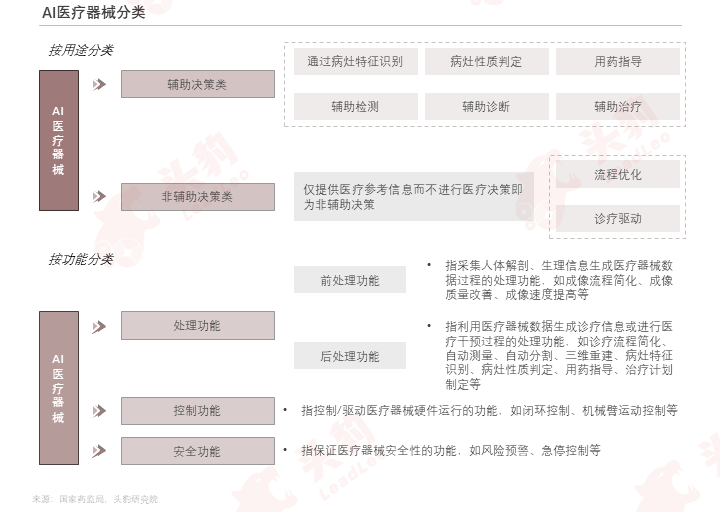

2022年3月国家药监局颁布的《人工智能医疗器械注册审查指导原则》对人工智能医疗器械类型进行界定,指出人工智能医疗器械是指基于“医疗器械数据”,采用人工智能技术实现医疗用途的器械。

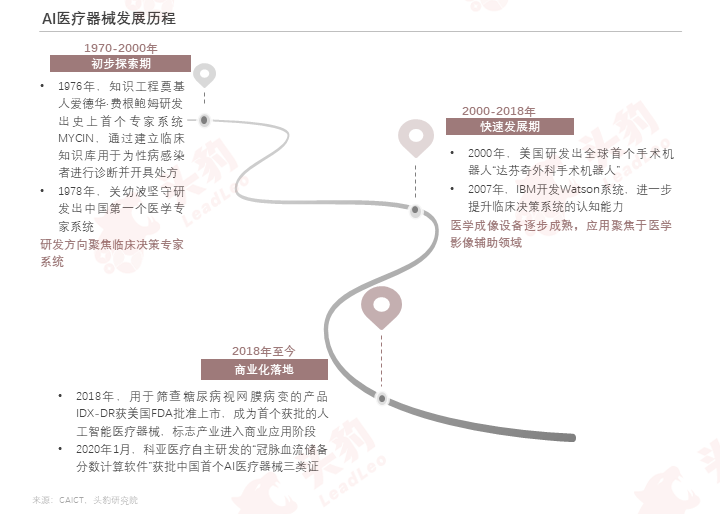

2020年1月,科亚医疗自主研发的“冠脉血流储备分数计算软件”获批中国首个AI医疗器械三类证,正式拉开了基于深度学习医疗器械产品上市的序幕,AI医疗器械行业快速实现商业化落地。

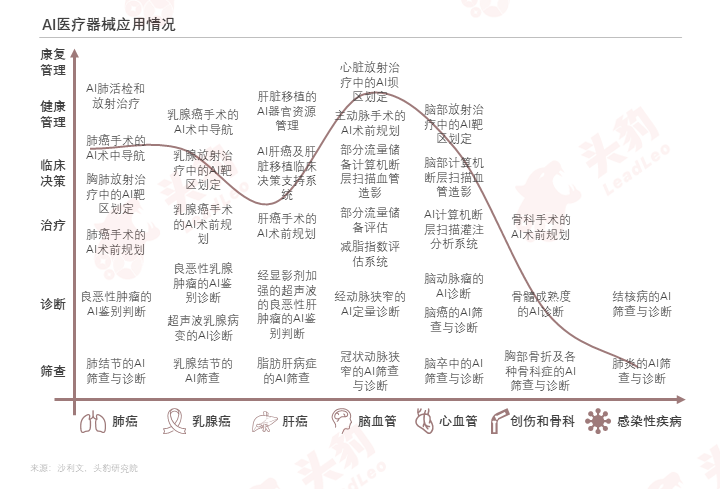

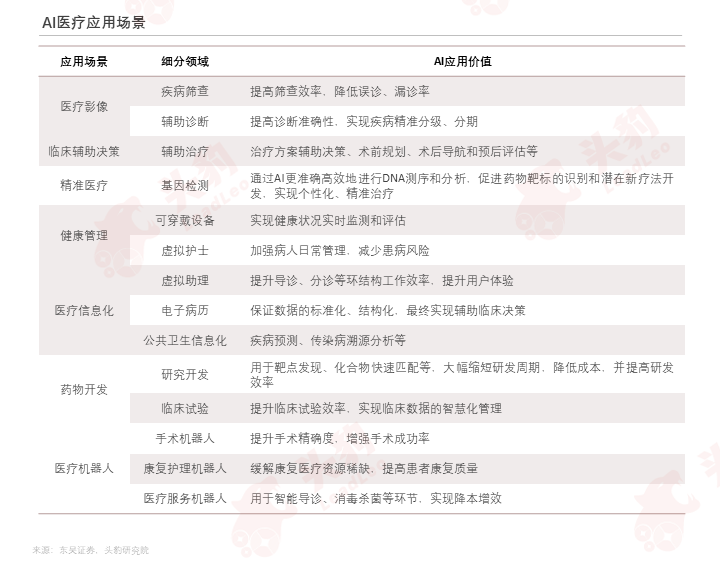

随着AI医疗器械技术的不断革新,有望广泛应用于多种领域,包括各类癌症、心脑血管疾病、感染性疾病及创伤等,也为开发应用于患者诊疗过程的各个阶段,覆盖筛查到康复管理。

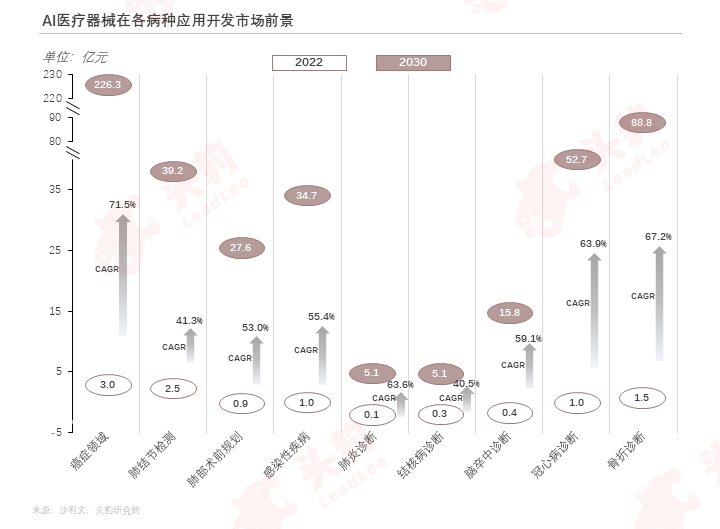

AI医疗器械已应用于癌症领域、肺结节检测、肺部术前规划、感染性疾病、肺炎诊断、结核病诊断、脑卒中诊断、冠心病诊断和骨折诊断等领域,协助完成术前规划、病灶检测和靶区勾画等工作。

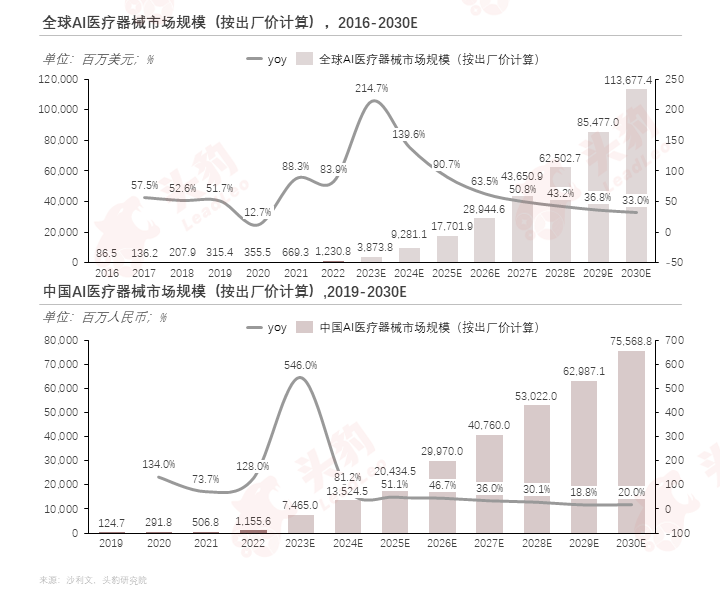

中国AI医疗器械领域较全球市场起步较晚,但随着监管政策的不断完善,医疗器械三类证审评审批速度的不断加快,发展迅速,未来随着AI技术的进一步发展,市场将持续扩容。

02

中国AI医疗器械行业产业链分析

AI医疗器械行业应用价值高、覆盖范围广,吸引多领域企业参与,医疗机构、医药制造业等传统医疗卫生行业是数据、需求等资源和场景的提供方,AI实现反哺赋能传统医疗卫生行业。

欲查看完整高清版图表,请前往文末获取

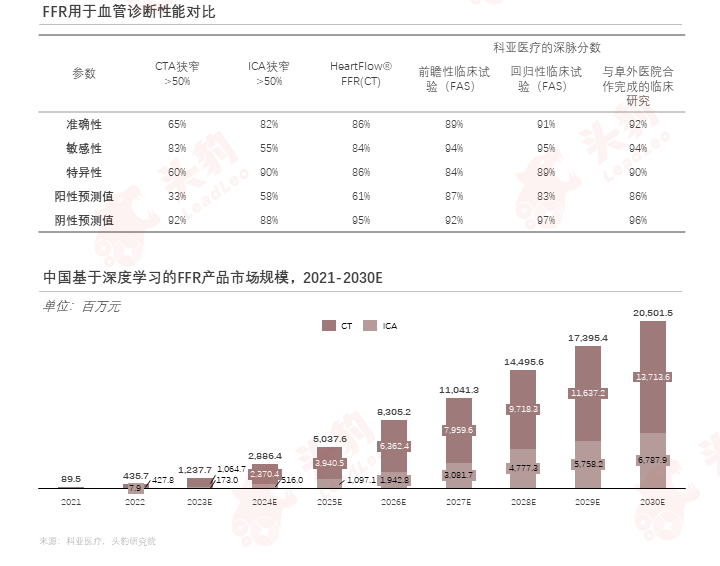

FFR为衡量心肌缺血的重要指标,一般通过有创穿刺放置压力导丝以测量准确数值,评估冠脉阻塞严重程度,人工智能技术推动FFR从有创向无创转变。

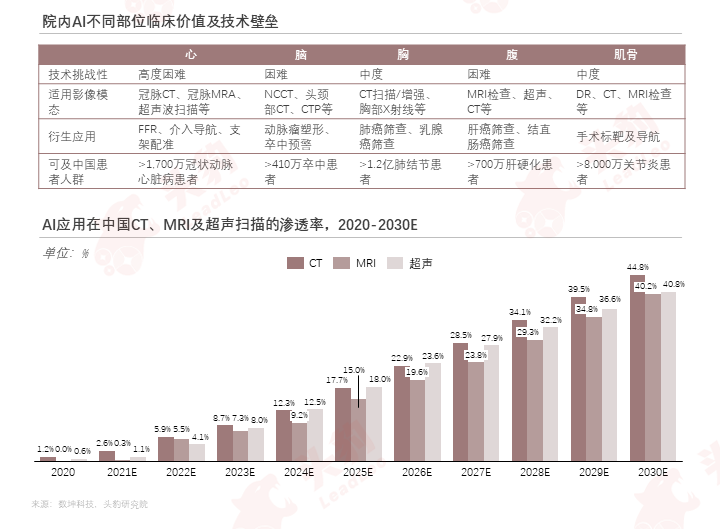

技术进步及医疗资源缺口扩大是AI医学影像行业的主要驱动力。未来,AI技术将贯穿整个临床工作流程,采纳程度、渗透率及应用随之增加,行业标准化与服务能力提高。

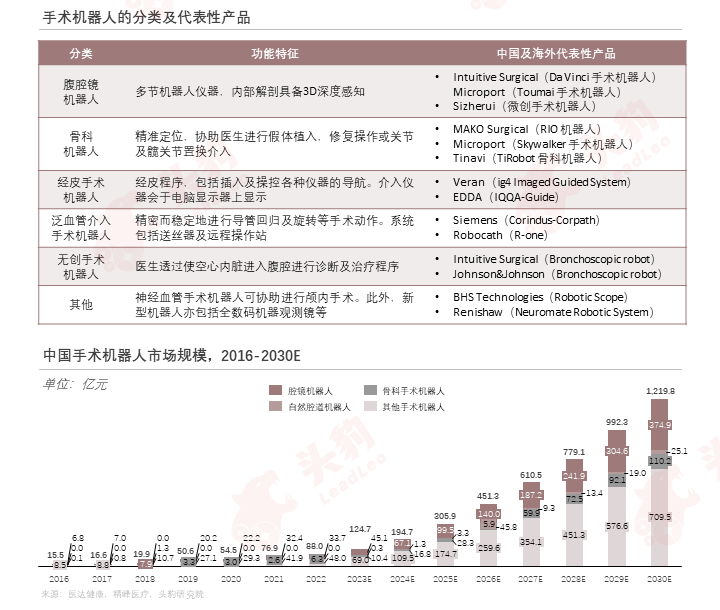

人工智能的快速发展推动手术机器人的诞生,手术机器人极大克服了开放手术与传统微创手术的缺点。

03

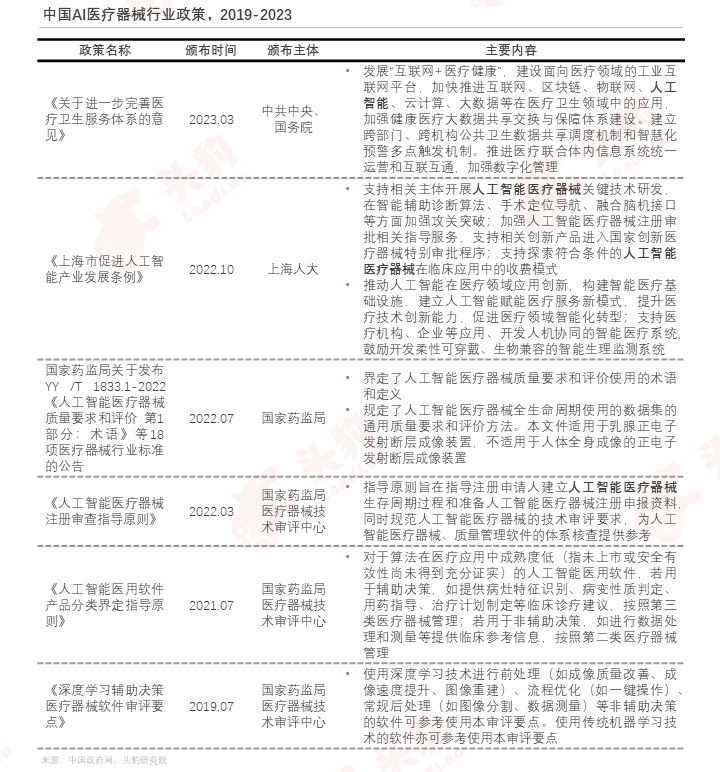

中国AI医疗器械行业政策分析

中国AI医疗器械人工智能医疗器械标准化工作在理论与实践两方面协同推进,标准化工作将逐步走向自主创新的道路,为行业和监管发展提供技术保障。

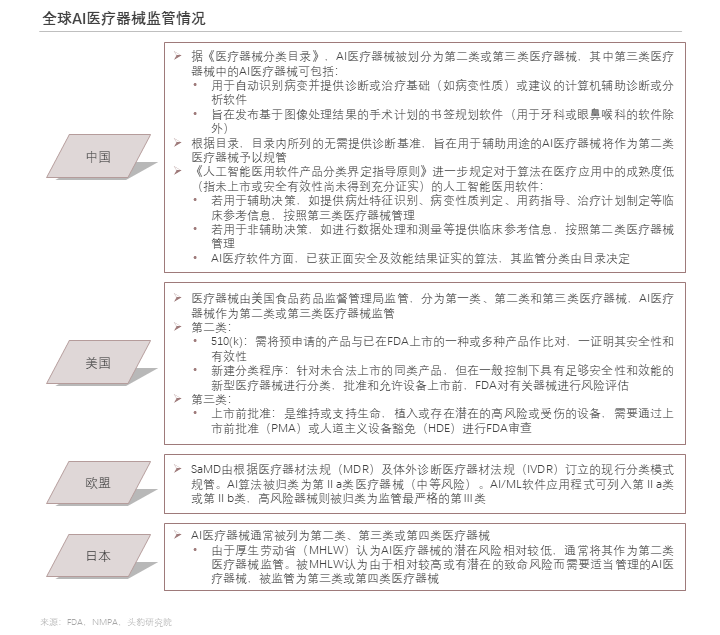

AI医疗器械快速开发,为医疗器械行业带来新的变革,世界各国和地区迅速调整监管法规,以规范AI医疗器械行业的发展。

04

中国AI医疗器械行业市场状况

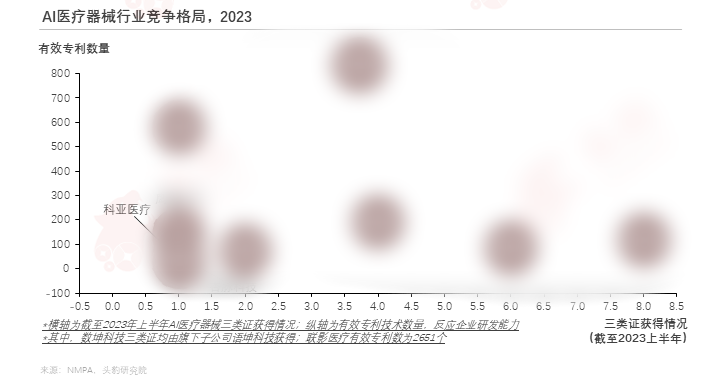

AI医疗器械行业百花齐放,产品频获三类证;2023年7月,数坤科技缺血性卒中CT图像辅助评估软件获批NMPA三类证,未来随着企业技术的进步,监管政策的不断完善,行业竞争将加剧。

欲查看完整高清版图表,请前往文末获取

近年来随着监管路径清晰化和行业发展走向成熟,AI医疗器械取得三类证步伐加快,截至2023年上半年,共有63款产品获三类证,覆盖心血管、脑血管、眼科等领域。

2023年上半年共有14款AI医疗器械产品获批三类证,覆盖心血管、脑血管、骨科、胃肠等领域,其中数坤科技旗下语坤科技占比最高,共有4款产品获批。

2020年,受中国首张人工智能医疗器械三类证获批这一重要利好影响,中国人工智能医疗领域投融资情况向好,但整体市场趋于理性。

随着人工智能技术的发展,AI医疗器械分析技术不断提高,应用范围逐步扩大,分期能力是其核心。

AI医疗应用领域拓宽,技术升级推动细分领域智能化发展,未来将更注重实用侧,进一步助力AI医学检验行业加速升级,增强应用效率,实现降本增效。

此外,我们还在报告中完整分析了中国AI医疗器械行业代表企业案例等,可前往文末获取完整版报告。

相关推荐

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(摘要版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国大模型行业应用研究:大模型引领智能时代,助力各行业全面升级(独占版)

尽管大模型技术在推动各行各业的数字化转型和智能化升级方面展现出巨大潜力,其在行业应用中仍面临技术门槛高、需求定义模糊、数据获取困难等挑战,同时还需考虑战略定位和投资回报,以及与现有系统的集成和用户培训问题。然而,这一技术在中国市场上已呈现强劲增长态势,市场规模达到891.2亿元,特别是基于语言的大模型人工智能市场表现尤为突出,规模高达668.3亿元。大模型技术的快速发展正助力气象、药物、金融、政务、教育、电商、法律、农业、工业和医疗等多个领域的创新升级,提升服务质量和工作效率。随着大模型技术与实体经济的深度融合,我们将迎来一个充满机遇和挑战的新时代,各行各业将利用先进的大数据和AI技术实现可持续发展的目标。面对这些挑战,行业和企业需积极探索解决方案,确保大模型技术在推动行业发展中发挥最大作用

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(摘要版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国口腔医疗服务行业概览:“医疗”+“消费”千亿市场加速渗透(独占版)

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务供应商包括综合医院牙科部、牙科专科医院及牙科诊所等 中国口腔医疗服务行业市场规模稳步增长,口腔疾病患者基数较大、口腔医疗服务水平逐步提升、集采政策逐步落实等因素共同推动行业快速发展。2019-2023年,口腔医疗服务行业市场规模由1,414.7亿人民币元增长至2,051.9亿人民币元,期间年复合增长率9.7%

2024年中国工控行业系列报告(上):成长与周期交织,国产化替代加速(独占版)

本报告为工业控制行业系列报告第一篇,主要对行业周期与环境、市场与规模以及产业链进行分析,重点分析市场规模未来发展趋势,以及产业链下游应用领域发展预判。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。