*本文参考报告:《2024年中国无人驾驶商用车应用分析:多场景落地,技术革新引领行业新篇章》,首发于头豹科创网。

近日,2024(第十八届)北京国际汽车展览会圆满落幕。本届车展上,智能座舱与智能驾驶技术几乎覆盖了所有参展品牌的新车型,智能化、大模型也成为所有车企瞄准的“爆点”。

当下,伴随着技术的不断发展和普及,智能驾驶不再局限于概念展示,而是加速融入现实生活中的多个场景。

在苏州,搭载了智能驾驶系统的智能重卡已经获得相关资质并参与到干线物流业务;上海洋山港的无人驾驶集装箱卡车,通过精准调度与自动装卸,极大提高了货物处理速度与港口整体作业效率……

从城市速递、矿区运输扩展到跨区域的干线物流,乃至海港作业,无人驾驶商用车的广泛应用,正逐步构建一个更加自动化、智能化的交通网络,推动产业升级。

本文,头豹研究院将对无人驾驶商用车产业链图谱、市场规模、驱动因素等进行分析,并对细分市场规模及发展趋势进行研判。

01

中国无人驾驶商用车行业大概览

无人驾驶商用车是指不需要人类驾驶员接管驾驶,且车辆对结果负责的载货汽车和9座以上的客车,且技术等级为L4级别及以上,主要应用于港口、矿区、干线物流等场景。

中国无人驾驶商用车行业经历三个阶段:起步阶段、技术研发与政策支持阶段和商业化应用与市场发展阶段。

自2019年后,中国政府发布《新能源汽车产业发展规划(2021-2035年)》,提出高级别自动驾驶商业化落地目标。随着商用车L4级自动驾驶技术的快速发展,中国无人驾驶商用车逐渐在特定场景下实现商业化应用。

无人驾驶商用车产业的核心环节在于上游零部件及系统,上游环境感知环节中摄像头及雷达等传感器领域未来发展迅速。

随着ADAS技术的持续创新,车载摄像头与雷达的数量将显著增加。至2023年,全球平均每辆汽车搭载的摄像头将从2018年的1.5颗提升至3颗。

欲查看完整高清版图表,请前往文末获取

中国无人驾驶商用车行业在政策的引领下,正朝着更加规范化、智能化、高效化的方向发展。

02

中国无人驾驶商用车市场分析

根据《智能网联汽车技术路线2.0》颁布内容,到2030年,中国将提高整车智能化水平、网联式高度无人驾驶以及智能网联汽车大规模应用。

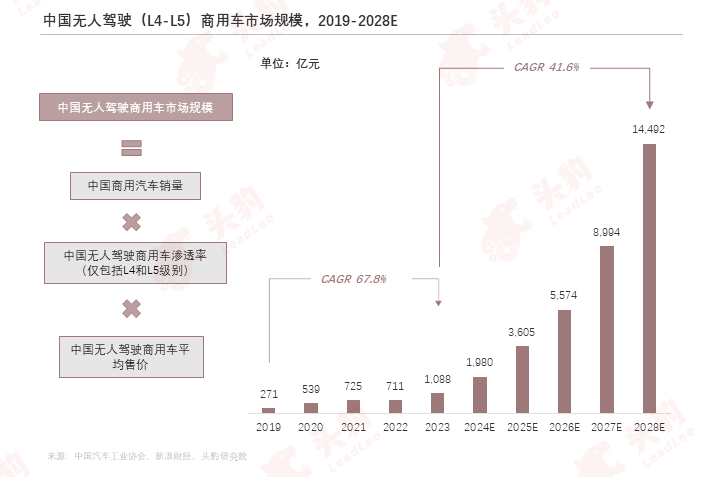

预计到2030年,中国L4和L5级别车辆占当年汽车总销量比例将达20%。预计2028年,中国无人驾驶商用车市场规模将为14,492亿元,年均复合增长率为67.8%。

2022年中国自动驾驶领域累计披露125起融资,融资金额超200亿元,面向特定场景的商用车无人驾驶领域共披露22起融资,涵盖干线物流、矿区、港口及无人环卫等多个应用场景。

在车辆事故原因中,司机因素导致车辆事故发生比重最高,达37%,其中77%的事故因司机激进驾驶导致,15%的事故因司机疲劳驾驶导致。

无人驾驶商用车具备强大的感知能力、快速决策与反应速度,能显著减少因人为因素(如疲劳、分心、判断错误)导致的事故,从而大幅提高道路安全性。

车联网覆盖范围的扩大、核心零部件与线控底盘技术的进步,作为无人驾驶发展和商业化落地的核心推动力。

03

中国无人驾驶商用车细分市场

港口物流

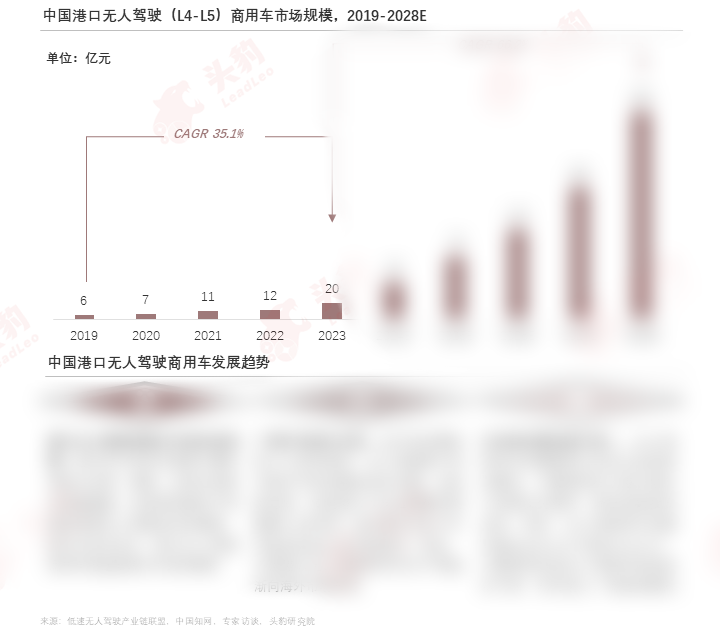

基于智慧港口的建设基础,无人驾驶商用车已投入应用,其中无人驾驶集卡占比达55%,以车队运营模式为主的重资产企业数量正逐渐增加。

2023年中国港口无人驾驶商用车市场规模为20亿元,预计2028年将达到254亿元,未来港口无人驾驶商用车使用场景将增多,行业商业模式统一,并拓展海外市场。

欲查看完整高清版图表,请前往文末获取

矿区物流

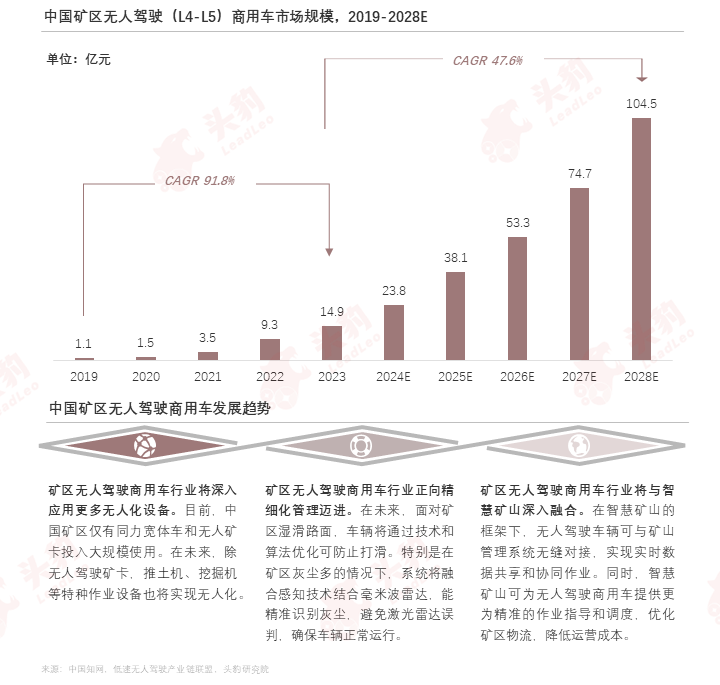

中国矿产资源丰富、开采需求大,矿区无人驾驶商用车主要为同力宽体车和无人矿卡为主,60%的矿区无人驾驶车应用于煤矿。

2023年中国矿区无人驾驶商用车市场规模为14.9亿元,预计2028年无人驾驶商用车市场规模将为104.5亿元,未来将应用更多无人化设备、迈进精细化管理、与智慧矿山深入融合。

干线物流

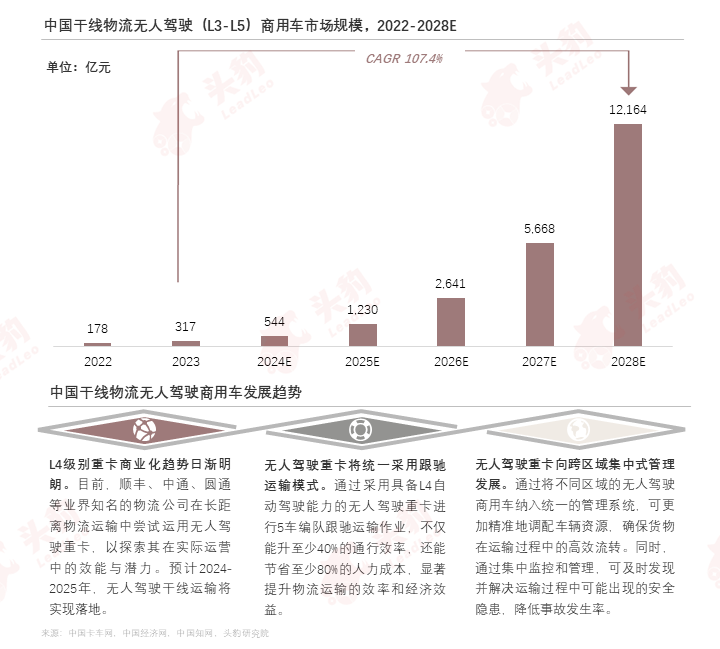

公路运输是中国最主要的运货方式,其中干线物流运输占据主导地位,占比高达78%,干线物流无人驾驶商用车行业发展较慢,但市场空间广阔。

2023年中国干线物流无人驾驶(L3-L5)商用车市场规模为317亿元,未来L4和L5级别商用车的商业化、跟驰运输模式、跨区域集中式管理将广泛普及。

此外,我们还在报告中完整分析了中国无人驾驶商用车行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓