*本文参考报告:《2024年中国电子皮肤行业概览:机器人的触觉革命》,首发于头豹科创网。

在刚刚落幕的2024中关村论坛年会上,人形机器人的规模化生产、实践应用及前沿技术成为核心议题,吸引了众多行业专家的热烈讨论。

尤其值得关注的是,京津冀国家技术创新中心展出的电子皮肤技术,作为人形机器人技术的创新高光,赢得了广泛瞩目。

这项革命性的电子皮肤技术,凭借其对压力、触摸、温湿度的敏锐感知及多感应功能的集成,极大增强了机器人的触觉细腻度与环境适应力。

从机器人精准操作到智能车辆的环境感知,从医疗诊断的精确触摸到虚拟现实的沉浸触感,电子皮肤正引领人机交互、智慧生活、未来出行和医疗健康等领域的深刻变革。

人形机器人可以为电子皮肤市场带来多少增量?电子皮肤的行业壁垒有哪些?电子皮肤行业竞争情况如何?

本文,头豹研究院将梳理电子皮肤行业的技术壁垒、产业链图谱以及全球竞争情况等,并对未来市场规模和发展趋势进行研判。

01

电子皮肤行业综述

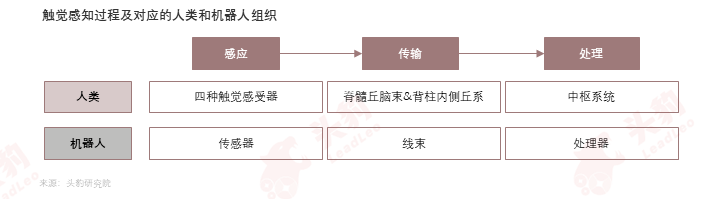

电子皮肤模拟人类皮肤的触觉功能,与人类皮肤构造相似,且需具备人类皮肤的灵敏性、柔弹性、自愈性、多类型感知等特性。

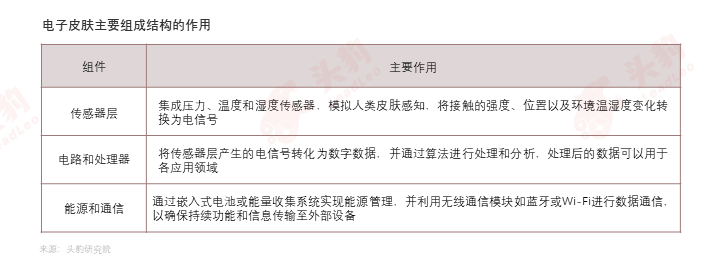

电子皮肤是具有柔弹性和仿生性的触觉传感器,由基底层、传感器层、电路和处理器、能源、接口和通信系统以及保护层组成;柔性触觉传感器根据原理的不同可以分为电容式、压阻式、压电式和光学式四种类型。

电子皮肤技术自20世纪末发展,经历材料创新与功能集成。21世纪初,新材料如五苯分子实现触觉感知;2010年代后,技术应用于健康监测、人机交互,至2020年代市场化加速,广泛应用于医疗、机器人等领域,市场潜力巨大。

电子皮肤行业壁垒较高,主要有技术、制造、性能和商业化应用四个方面的壁垒;电子皮肤技术应用前景广阔,要实现广泛的商业化和产业化需克服上述壁垒。

中国政府重视机器人和电子皮肤领域的发展,通过研发资助、税收优惠等措施,为电子皮肤技术和产业化提供强力的推动作用,促进其在机器人等领域的应用,助力电子皮肤行业长远发展。

02

电子皮肤产业链分析

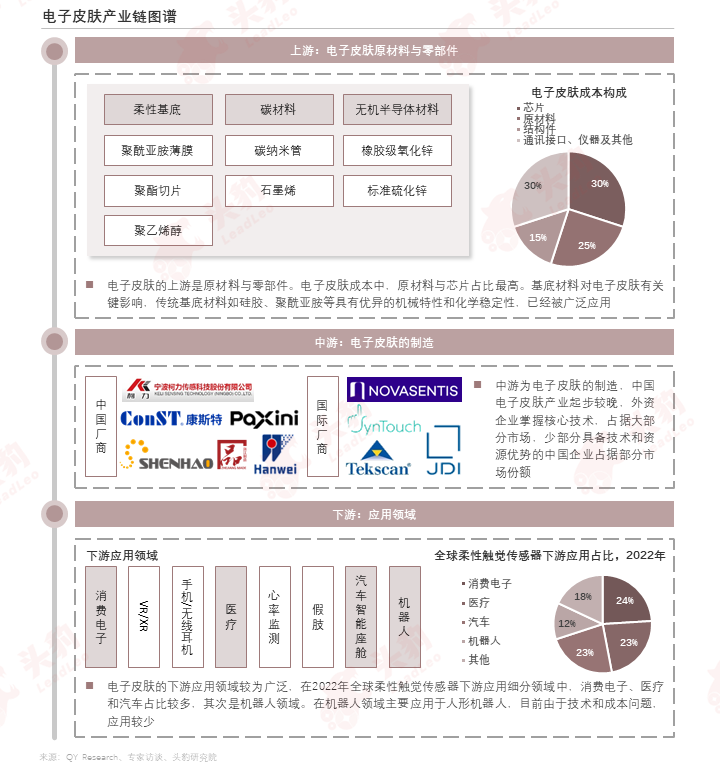

电子皮肤上游为原材料与零部件,基底材料对电子皮肤性能影响较大;中游为电子皮肤的制造,以国际厂商为主;下游为电子皮肤的应用,目前主要应用消费电子、医疗、汽车和机器人领域。

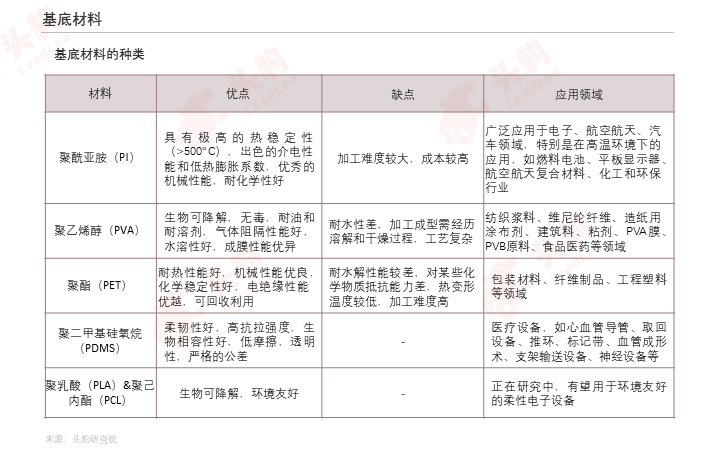

电子皮肤上游原材料成本占比较高,主要原材料供应已实现本土化;基底材料是电子皮肤的关键性材料,主要使用传统材料,新型材料持续研发中。

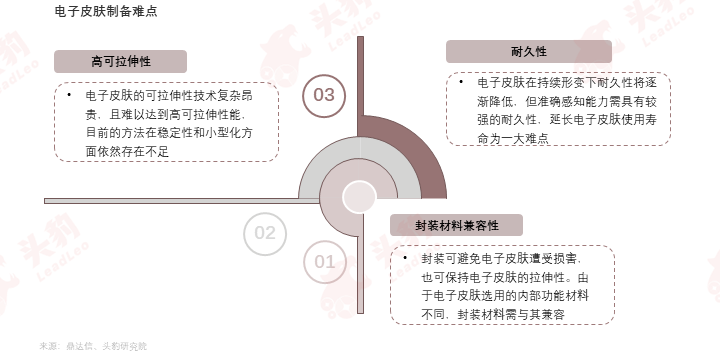

电子皮肤的制备包括基底准备、电子元件制造、装配和封装、连接和集成以及测试及校准等环节;制备的难点在于实现高可拉伸性、提升耐久性、兼容封装与内部功能材料。

电子皮肤制备技术主要为印刷法,包括丝网印刷、喷墨打印、激光剥离和3D打印等,在不同的工艺环节各有所长。

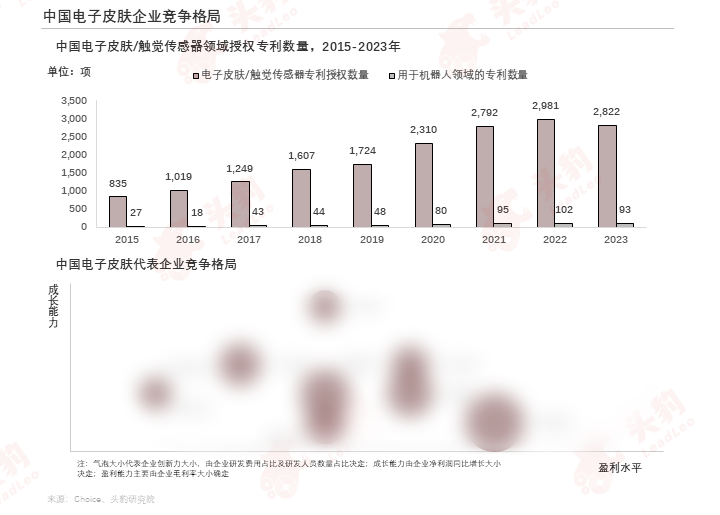

电子皮肤市场中,国际企业具备先发优势,占据市场主导地位,少部分中国企业掌握核心技术,随着中国企业对电子皮肤技术的积极探究,未来将凭借价格优势逐渐提升市场份额。

电子皮肤行业技术壁垒高,少数企业掌握核心技术,具备技术、研发及资金实力的企业将在市场上占优。

欲查看完整高清版图表,请前往文末获取

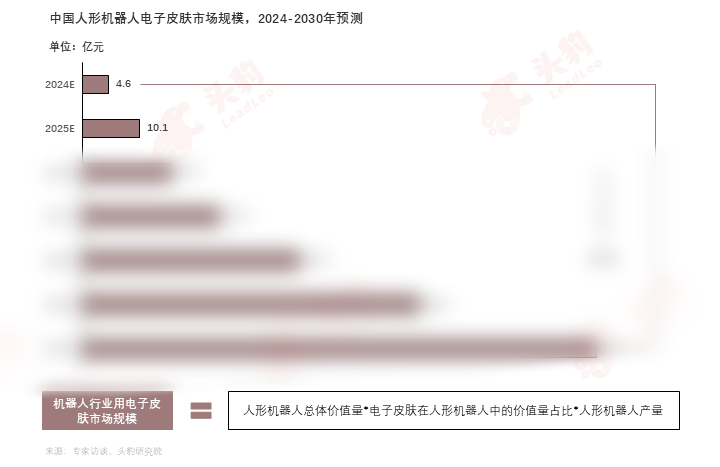

目前电子皮肤在人形机器人中主要用于手部,辅助灵巧手实现精细操作;未来电子皮肤在机器人中的用量将逐渐增加,最终覆盖全身,实现通用型智能机器人的目标。

当前电子皮肤应用较少,但随着人形机器人产量的飞速提升,以及量产后各厂商对电子皮肤重视程度的提升,电子皮肤市场需求将逐渐增长,预计2030年人形机器人电子皮肤市场规模将达90.5亿元,年复合增长率为64.3%。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国电子皮肤行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓