系统公告

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢相册选择

图片上传大小不能超过5MB

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

*本文参考报告:《2023年全球漂浮式风电行业概览:投产加速,商业化拐点来临》,首发于头豹科创网。

“人工智能的未来取决于清洁能源的突破”,OpenAI创始人Sam Altman此前在一场公开活动上表示。随着AI大模型的技术竞争进入纵深阶段,行业开始将注意力转向模型训练所需的能源领域。

为了同时满足数据中心跑AI的耗电需求以及2030清洁能源目标,谷歌与多家日本可再生能源供应商签订协议,采购清洁电力和建设专供谷歌数据中心的太阳能发电厂。

值得一提的是,日前,谷歌还签署了一项超过700兆瓦的清洁能源电力购买协议,为欧洲数据中心供电,这也是迄今为止规模最大的海上风电项目交易。

清洁能源范畴广泛,涵盖多种环境友好型能源形式,而海上风电(漂浮式风电)作为一种新兴且高效的清洁能源形态,正逐步在全球范围内获得显著的关注与认可。

本文,头豹将对漂浮式风电的市场规模、全球格局、产业链图谱等进行全面梳理,并对未来发展趋势进行研判。

更多清洁能源相关研报

请扫描下方二维码或点击“阅读原文”查看

01

漂浮式风电市场分析

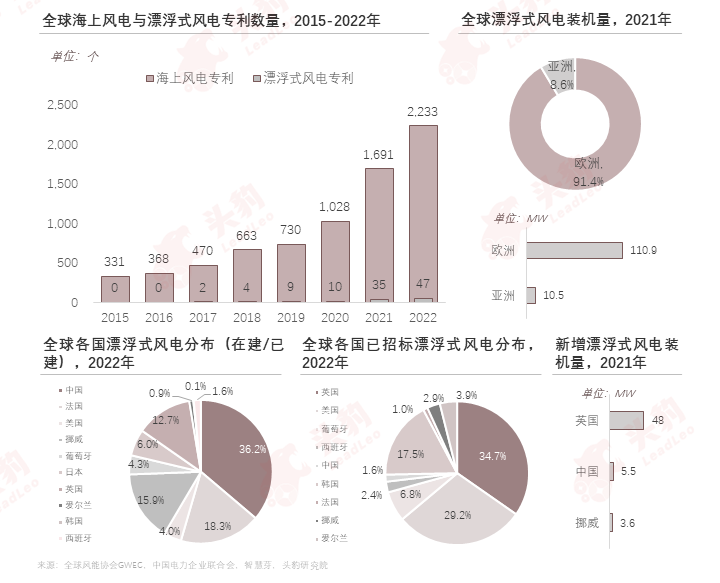

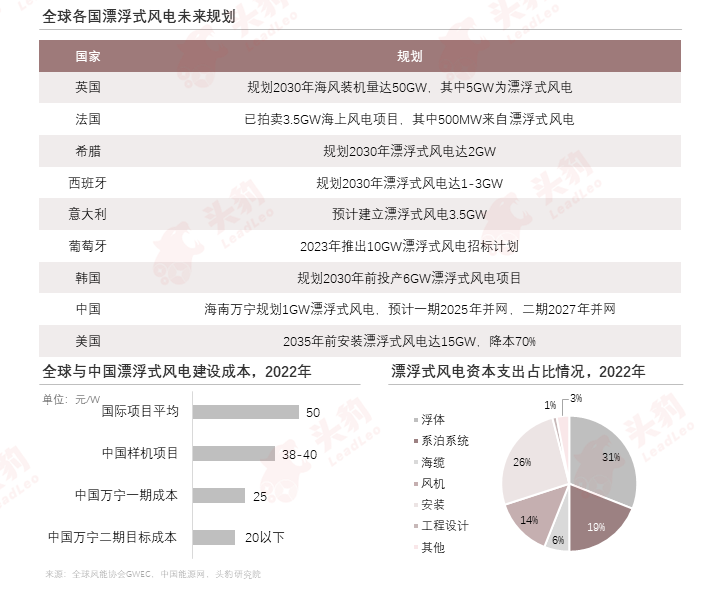

截至2021年底,全球共121.4MW漂浮式风电容量在运行,占全球海上风电的0.2%。漂浮式风电主要分布在欧洲和亚洲地区。其中91.4%位于欧洲,而8.6%位于亚洲;2021年新增漂浮式风电57MW,其中英国新增最多,为48MW,中国位于第二,为5.5MW。

2022年,漂浮式风电已通过试验阶段,进入商业化前阶段。截至目前,漂浮式风电总装机量排名前五的国家分别为中国、法国、挪威、英国和日本,GWEC预测在未来十年内五大漂浮式风电市场为英国、韩国、美国、西班牙和爱尔兰。

在全球已建和在建漂浮式风电项目中,欧洲由于受益于苏格兰首轮海上风电海权租赁招标,共17.9GW,占比50.5%,位列第一;而美国预计到2035年开发15GW漂浮式海风项目,占比29.9%;韩国预计到2030年开发9GW漂浮式海风项目,占比17.9%

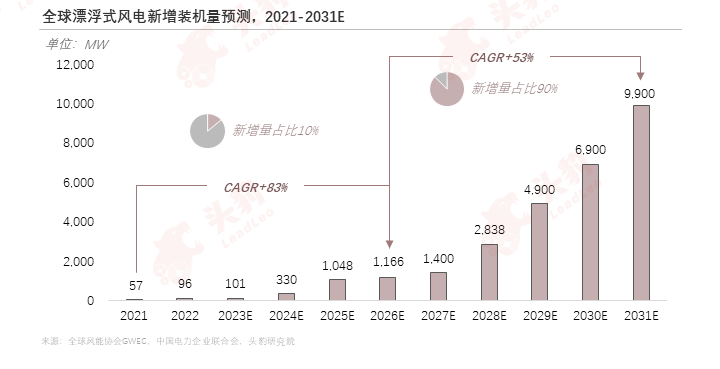

截至2021年底,漂浮式风电在海上风电装机总量中占比仅0.2%,全球风能协会(GWEC)预测在2030年其占比将增长到6.0%,其原因是:

1)海上固定式风电市场逐渐趋于饱和,并且受到近海活动的限制,深海漂浮式风电将迎来发展新机遇;

2)行业逐步实现规模化,核心制造环节成本持续下降,促使漂浮式风电产业进一步扩大。

2021年,全球漂浮式风电进入快速扩张的预商业模式阶段,预计2026年进入完全商业模式阶段,2022-2031年共新增28.7GW漂浮式风电容量,其中快速增长在2028-2030年,在新增产能中,10%在2022-2026年实现,而高达90%在2027-2031年实现。

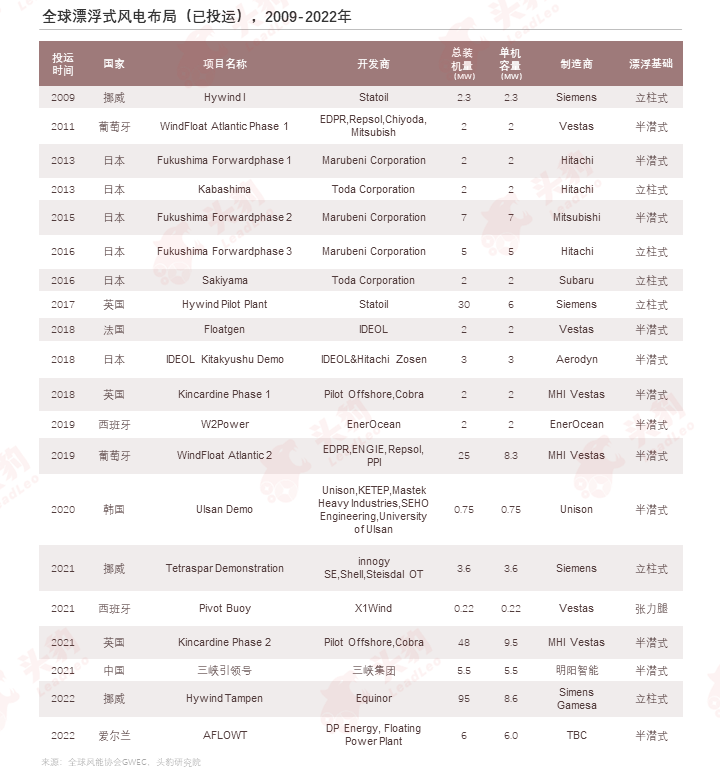

2009年,全球第一台漂浮式风电机在挪威并网发电,经历十余年在欧洲和亚洲不断研发和投运,漂浮式风电已经进入预商业模式阶段。

2021年,英国Kincardine漂浮式风电上线,全球电容量增长到139GW;在各国市场中,漂浮式风电项目正在持续开发,目前在法国、英国和加利福尼亚有租赁活动,在韩国、爱尔兰、日本、挪威、哥伦比亚和意大利等多个国家开展早期漂浮式风电研发活动。

其中,欧洲市场具有得天独厚的优势,大型石油和天然气公司拥有良好的海上工程技能和财务实力,根据丰富的深水经验以及固定海上风电开发上的知识,对漂浮式风电进行研发和实践。

欲查看完整高清版图表,请前往文末获取

02

漂浮式风电全球格局

在已投运漂浮式风电项目中,欧洲最早进入市场,装机规模为339.8MW,占比53.7%;在亚洲市场中,早期日本对于漂浮式风电技术研究较多,中国后来者居上,建立全球最大的漂浮式风电项目。

中国电建海风公司数据显示,目前国际漂浮式风电项目建设成本在50元/W左右,中国的样机项目建设成本在38-40元/W之间,而2023年1月在中国海南万宁开工的漂浮式风电将本目标将分为两期实现,一期工程预计降本至25元/W,二期工程预计达到20元/W。

在中国电建规划目标中,万宁项目分为三个阶段开发,受限在样机阶段,通过浮体、系泊和施工方面创新优化,将该部分成本占比降低至70%;其次,第二阶段20万千瓦并网时,浮体、系泊和施工三环节成本降低至60%;最后,第三个阶段项目全容量并网时期,以上三环节成本降低至50%左右。

从漂浮式风电基础成本占比来看,浮体占比最大,达31%,根据Carbon Trust预测,漂浮式风电降本总空间达到52%,其中浮体平台基础与风机降本空间较大,分别为16%和12%,当漂浮式风电规模化扩大,将进一步推动降本。

03

漂浮式风电产业链

漂浮式风电产业链包括风电机组、动态海缆、零部件、浮体系统、风机供应商、开发商及施工方;中国在零部件制造方面基本实现国产化,但部分核心环节供应商龙头仍以欧洲为主,且集中度高。

此外,我们还在报告中完整分析了中国漂浮式风电行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

2023年全球漂浮式风电行业概览

2023年中国光伏行业系列研究——光伏组件研究报告

2023年中国锂电设备行业概览

2023年中国工商业储能行业系列报告(上)

2023年中国工商业储能行业系列报告(下)

相关推荐

2024年中国机器人传感器行业研究报告:商业化启航,人形机器人引领传感器行业新飞跃(精简版)

传感器是机器人感知外界的重要媒介,在人形机器人用到的众多传感器类型中,力传感器、电子皮肤、视觉传感器、惯性传感器等,不仅因其高价值量而受到重视,更因其与人形机器人的智能化、仿生化和高自由度等发展方向紧密相连,对提升机器人性能具有决定性作用,因此这些传感器具有较大的市场潜力。人形机器人量产在即,相关厂商及组织积极推动商业化进程,人形机器人未来市场空间广阔,带动关键传感器市场的高速发展,预计2030年传感器市场规模将超540亿元,年复合增长率为61.6%。本篇报告主要回答机器人传感器领域近期关注的问题,主要涉及: 1)哪些传感器市场更具发展潜力? 2)人形机器人为传感器市场带来多少增量? 3)传感器优势企业具备怎样的共性?

2024年中国分布式云行业研究(二)<摘要版>

分布式云应用场景丰富,市场进入机会广阔 —— 分布式云技术在金融、工业、汽车及非国资数科等领域展现出广泛的应用潜力,既覆盖可观的存量市场,又孕育着巨大的增量空间。央国企与市场化企业呈现差异化需求:央国企信息化水平相对滞后,运维能力有限,但其在金融、基建、物流等板块的特定业务场景为分布式云提供了丰富的应用土壤,尤其是满足高安全合规与特定业务合理性需求时,商机涌现。市场化企业则凭借先进的信息化基础和与主流云服务商的深度合作,展现出对分布式云更强的理解与应用能力,特别是在汽车AI端侧处理和金融边缘计算高可用性方面。然而,市场化企业对成本效益、技术复杂度及产品性能有着更高标准,导致销售窗口更为狭窄且竞争激烈。

2024年中国机器人传感器行业研究报告:商业化启航,人形机器人引领传感器行业新飞跃(独占版)

传感器是机器人感知外界的重要媒介,在人形机器人用到的众多传感器类型中,力传感器、电子皮肤、视觉传感器、惯性传感器等,不仅因其高价值量而受到重视,更因其与人形机器人的智能化、仿生化和高自由度等发展方向紧密相连,对提升机器人性能具有决定性作用,因此这些传感器具有较大的市场潜力。人形机器人量产在即,相关厂商及组织积极推动商业化进程,人形机器人未来市场空间广阔,带动关键传感器市场的高速发展,预计2030年传感器市场规模将超540亿元,年复合增长率为61.6%。本篇报告主要回答机器人传感器领域近期关注的问题,主要涉及: 1)哪些传感器市场更具发展潜力? 2)人形机器人为传感器市场带来多少增量? 3)传感器优势企业具备怎样的共性?

2024年中国分布式云行业研究(二)<独占版>

分布式云应用场景丰富,市场进入机会广阔 —— 分布式云技术在金融、工业、汽车及非国资数科等领域展现出广泛的应用潜力,既覆盖可观的存量市场,又孕育着巨大的增量空间。央国企与市场化企业呈现差异化需求:央国企信息化水平相对滞后,运维能力有限,但其在金融、基建、物流等板块的特定业务场景为分布式云提供了丰富的应用土壤,尤其是满足高安全合规与特定业务合理性需求时,商机涌现。市场化企业则凭借先进的信息化基础和与主流云服务商的深度合作,展现出对分布式云更强的理解与应用能力,特别是在汽车AI端侧处理和金融边缘计算高可用性方面。然而,市场化企业对成本效益、技术复杂度及产品性能有着更高标准,导致销售窗口更为狭窄且竞争激烈。

2024年中国分布式云行业研究(一)<独占版>

分布式云实现企业数字能力深化下的精益性管理 —— 随着企业数字化能力逐步提升和上云进程深入,企业越来越多的开始使用多云策略并建设多节点的数据中心已满足企业不同业务的需求。但大部分企业受限于技术和成本因素,在推进多云过程中仍面临管理复杂、成本极高的挑战。 分布式云可以将云服务扩展到本地IDC、生产现场和边缘区域等下沉场景,有效降低访问时延和网络带宽传输压力,解决了传统集中式云计算无法覆盖的现场边缘计算问题。在分支机构管理中,分布式云相较于传统集中式云和传统IT系统具有显著优势,常见的应用主体包括在全球范围内设有多个分支机构的集团型企业,以及天然具备分散部署特性的业务。

头豹的程序员小GG强烈建议您使用谷歌浏览器(chrome)以获得最佳用户体验。