*本文参考报告:《2024年中国服务器CPU行业概览:信创带动服务器CPU国产化》,首发于头豹科创网。

近日,英特尔发布至强6能效核处理器,以单CPU高达144个内核的配置,刷新数据中心性能纪录。与此同时,英伟达Grace CPU凭借其独特架构,融合高性能计算与AI加速能力,为复杂数据处理提供强有力支撑。双方虽路径不同,但目标一致——驱动数据中心迈向更高效率与智能化。

在数字化转型的浪潮下,服务器CPU作为数据中心的核心组件,其性能与效率直接影响着云计算、大数据分析、人工智能等领域的应用效能。随着5G、物联网(IoT)和边缘计算的快速发展,市场对服务器CPU提出了更高的需求,不仅要求强大的计算能力,还需要具备低功耗、高可靠性和安全性。

近年来,服务器CPU市场呈现出多元化发展态势,除了英特尔、AMD等传统巨头持续优化产品线,提升单核性能与多核扩展性外,国产服务器CPU也崭露头角,吸引了众多关注。此外,针对特定工作负载优化的定制化CPU设计,如用于深度学习加速的专用处理器,正成为行业新宠。

服务器CPU指令集应用分布情况如何?服务器CPU市场规模如何?服务器CPU竞争情况如何?

本文,头豹研究院将对中国服务器CPU行业规模、产业链图谱以及竞争格局等进行分析,以期对未来的发展市场方向提出研判。

01

行业综述

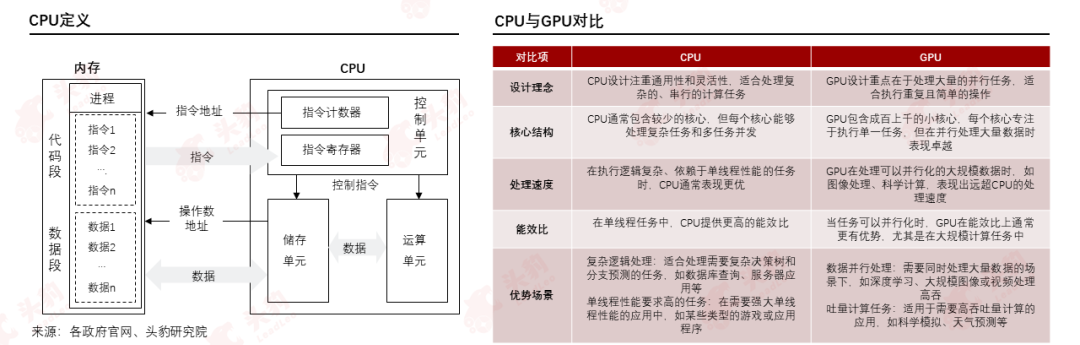

CPU与GPU的组成结构与运算方式存在不同。CPU作为电脑的中央处理器,其运行主要以串行计算的方式进行。

串行计算指的是多个程序在同一个处理器上被执行,只有在当前的程序执行结束后,下一个程序才能开始执行。

而GPU是电脑的图形处理器,最初主要用于图像运算,适用于加速计算场景中实现并行计算的需要。

二者组成的不同主要表现在,CPU拥有更大的逻辑运算单元和控制单元,同时拥有更大的缓存空间,但GPU却拥有更多的逻辑运算单元数量。

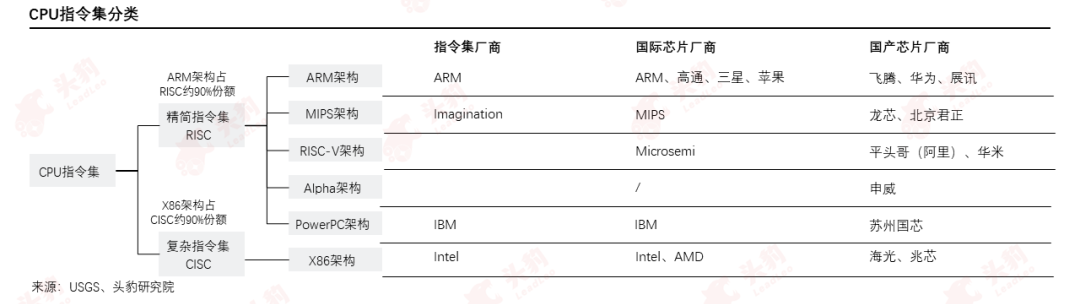

目前CPU行业由两大生态体系主导:一是基于X86指令系统和Windows操作系统的Wintel体系,主要用于服务器与电脑等;二是基于ARM指令系统和Android操作系统的AA体系,主要用于移动设备。

在Wintel体系中,CPU厂商生产芯片,操作系统厂商提供操作系统;

在AA体系中,CPU厂商对芯片或系统厂商进行指令系统或IP核授权,操作系统厂商提供基础版操作系统,由整机厂商定制专用芯片和发行版操作系统。

02

产业链分析

芯片产业链上游为原材料、设备工具供应商及IP内核供应商,下游为PC、服务器等应用领域。中游为芯片设计、晶圆制造、封装测试三大芯片制造流程,中游产业利润率随流程推进由高到低

欲查看完整高清版图表,请前往文末获取

目前,国产CPU架构大体可以分为三类:

第一类,是以龙芯为代表的MIPS指令集架构和以申威为代表的Alpha架构,申威已基本实现完全自主可控(申威64已经完全形成了自己的架构),龙芯部分关键技术需付专利费;

第二类,是以飞腾和华为鲲鹏为代表基于ARM指令集授权的国产芯片。ARM主要有三种授权等级:使用层级授权、内核层级授权和架构/指令集层级授权,其中指令集层级授权等级最高,企业可以对ARM指令集进行改造以实现自行设计处理器,目前海思、飞腾已经获得ARMV8永久授权;

第三类,是以海光、兆芯为代表的获得x86的授权(仅内核层级的授权),未来扩充指令集形成自主可控指令集难度较大。

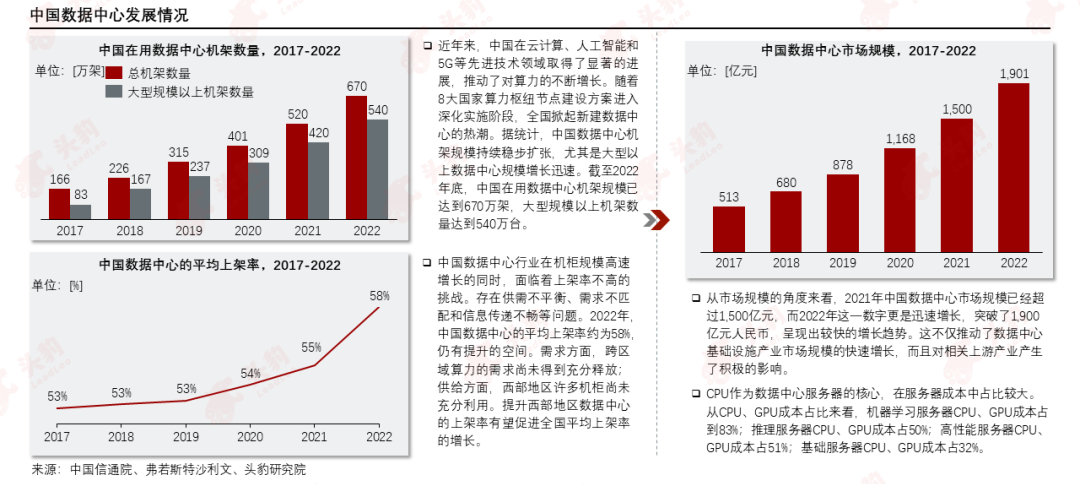

近年来,中国在云计算、人工智能和5G等先进技术领域取得了显著的进展,推动了对算力的不断增长。

随着8大国家算力枢纽节点建设方案进入深化实施阶段,全国掀起新建数据中心的热潮。据统计,中国数据中心机架规模持续稳步扩张,尤其是大型以上数据中心规模增长迅速。

截至2022年底,中国在用数据中心机架规模已达到670万架,大型规模以上机架数量达到540万台。

03

市场规模

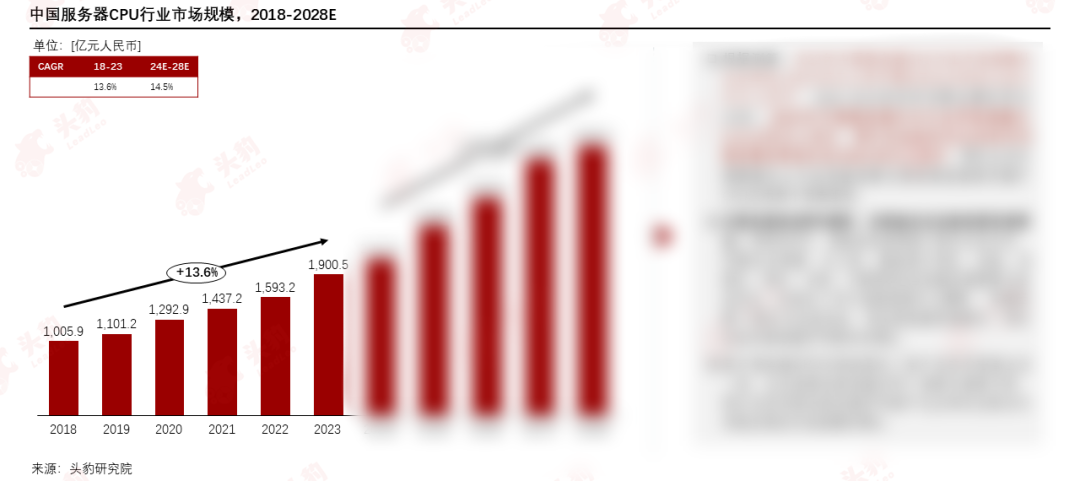

根据测算,2022年中国服务器CPU行业市场规模从2018年的1,005.9亿元人民币增长至2023年的1,900.5亿元人民币,2018-2023年的年均复合增长率为13.6%。

2024年中国服务器CPU行业市场规模为2,111.0亿元人民币。

我们认为中国数据中心行业快速发展与信创带动高单价国产CPU应用两个因素驱动。

东数西算规划IDC集群,后续建设拉动服务器采购需求。

2022年2月,国家发改委等部门联合引发文件,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群,“东数西算”工程正式全面启动,带动服务器采购需求,同时拉动对服务器CPU需求的增长。

国产服务器CPU价格较国外厂商产品的价格高出近一倍,且在短期内服务器CPU厂商降价意愿不高,预计在信创推动服务器CPU国产化应用的过程当中,将相应推动市场规模的增长。

欲查看完整高清版图表,请前往文末获取

此外,我们还在报告中完整分析了中国服务器CPU行业竞争格局及代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓