*本文参考报告:《2023年中国自适应教育行业研究报告》,首发于头豹科创网。

近期,自适应教育平台“精准学”成功完成2亿元融资,投资方为阿里巴巴集团,值得关注的是,这也是阿里巴巴在过去两年中,首次在AI应用领域出手。

自适应教育本质是数字赋能教育领域,推动行业供给侧改革。一方面打破时空限制,为学习者提供优质的教育场景和内容,推动教育普惠而均衡地发展;另一方面,通过数字化提高教学质量和效率,实现降本增效。

当前中国自适应教育行业整体仍处在发展初期,面临着数据质量问题、评价标准不清晰、技术应用不足、商业路径模糊等诸多应用发展问题,那么在AI大模型爆发的背景下,行业将迎来怎么样的发展机遇?

本文,头豹研究院将对自适应教育的特性及优势,市场规模、商业模式、竞争态势等方面进行分析,并对其应用场景、典型案例进行剖析。

01

自适应教育行业综述

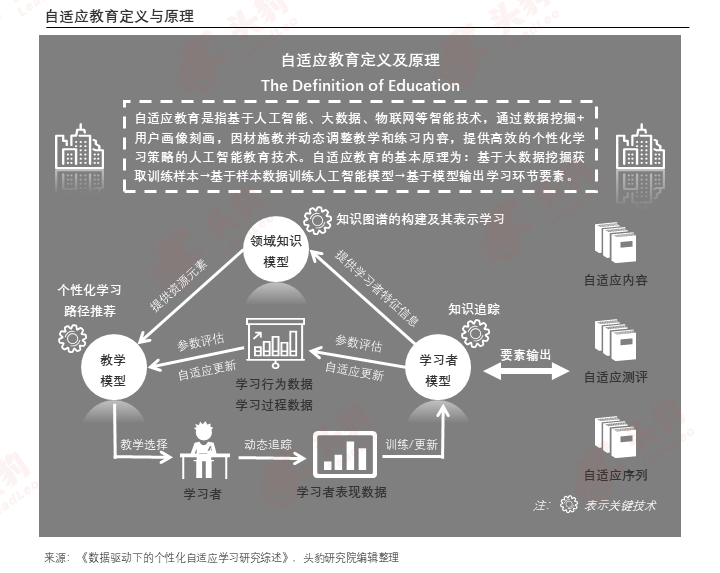

自适应教育是指基于人工智能、大数据、物联网等智能技术,通过数据挖掘+用户画像刻画,因材施教并动态调整教学和练习内容,提供高效的个性化学习策略的人工智能教育技术。

当前自适应教育框架主要由领域知识模型、教学模型和学习者模型构成,其中,领域知识模型包括学习领域的逻辑体系、基本概念和原理、规则定义及探索方式等。

学习者特征模型动态描述学习者的认知状况、学科知识、学习历史、情感状态、学习风格和偏好等方面的个性特征;教学模型决定适合学习者的学习活动和教学策略。

整体上看,领域知识模型作为自适应教学的知识库,学习者模型通过追踪学习者的历史和实时学习数据,为教学模型提供训练数据,从而基于机器学习和人工智能等技术构建出适合特性学习者的个性化学习解决方案,并以内容、测评和序列等形式输出。

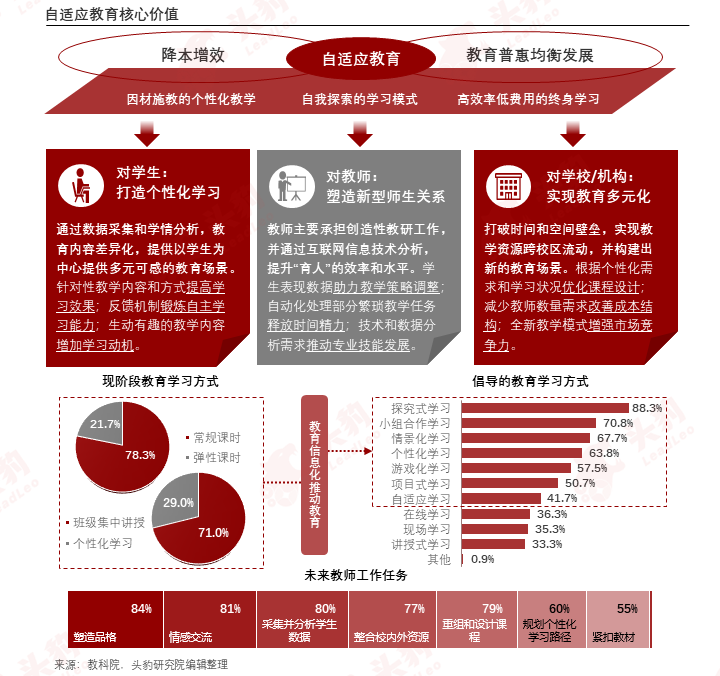

自适应教育推动教育领域降本增效和普惠均衡发展,对学生打造个性化学习;对教师塑造新型师生关系,对学校/机构实现教育多元化。

一方面,自适应教育打破时空限制,为学习者提供优质的教育场景和内容,推动教育普惠而均衡地发展。

另一方面,通过数字化提高教学质量和效率,实现降本增效,打造因材施教的个性化教学、推动自我探索的学习模式,并推动高效率低费用的终身学习落地。

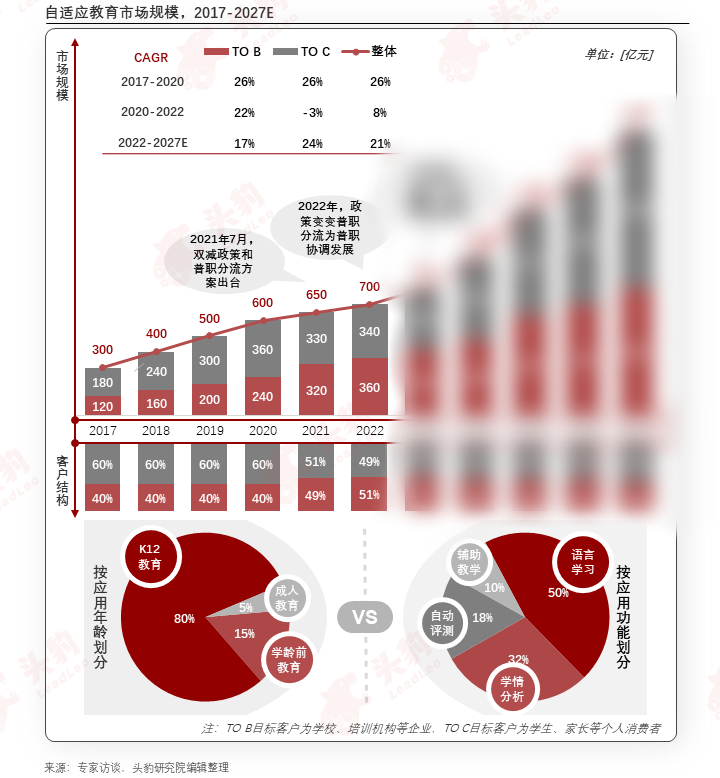

2022年自适应教育市场规模达700亿元,ChatGPT或引爆自适应教育行业变革,2022-2027年整体市场年均复合增长率预计为21%,2027年市场规模有望突破1,800亿元。

欲查看完整高清版图表,请前往文末获取

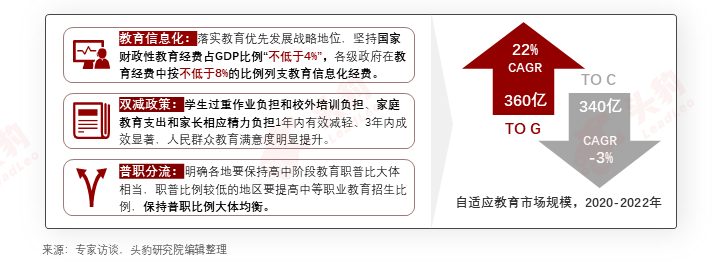

短期内,政府端市场考虑到大模型可能在教育中带来的连锁反应的影响,市场应用节奏相对缓慢;但在消费端市场,大模型技术将广泛应用在教育硬件中,打破同质化市场,行业有望迎来新的增长点。

2022-2027年政府端和消费端市场规模年均复合增长率分别为17%和24%,自适应教育市场规模有望实现1,800亿元。

02

自适应教育商业模式

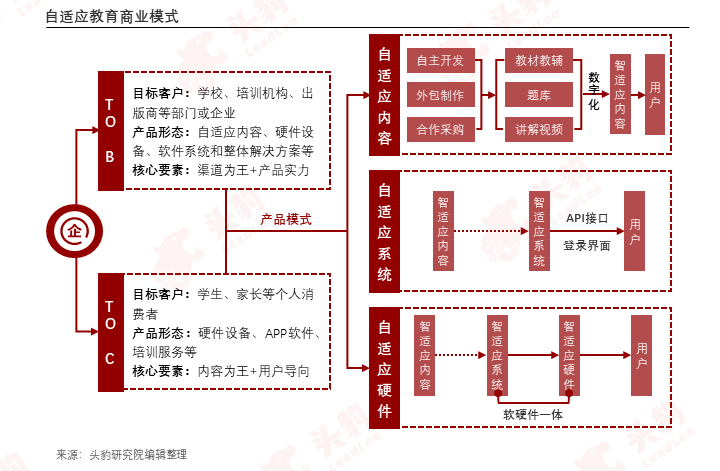

整体上看,自适应教育产品模式多样化,大体上可以分为自适应内容、系统/软件和硬件。

从自适应内容上看,企业通过自主开发、外包制作、合作采购等手段将教材教辅、题库、讲解视频等内容数字化标签处理成自适应内容后提供给用户。

从自适应系统上看,一方面,企业可将自适应内容+自适应系统打包出售给用户,用户通过界面登录即可使用;另一方面,企业可单独出售自适应系统,用户通过API接口将内容嵌入到系统中,为课程内容提供自适应学习方案,主要针对B端客户。

从自适应硬件上看,企业以软硬件一体形式出售产品,部分硬件产品中会装载自适应内容。

B端市场渗透难度较高,产品需求分散化和非标化,企业营销推广难度高,渠道资源为王和客户黏性高,新进企业获客难度大。

C端市场产品同质化普遍,重营销推广和产品创新,进入门槛相对较低。

欲查看完整高清版图表,请前往文末获取

03

自适应教育竞争态势

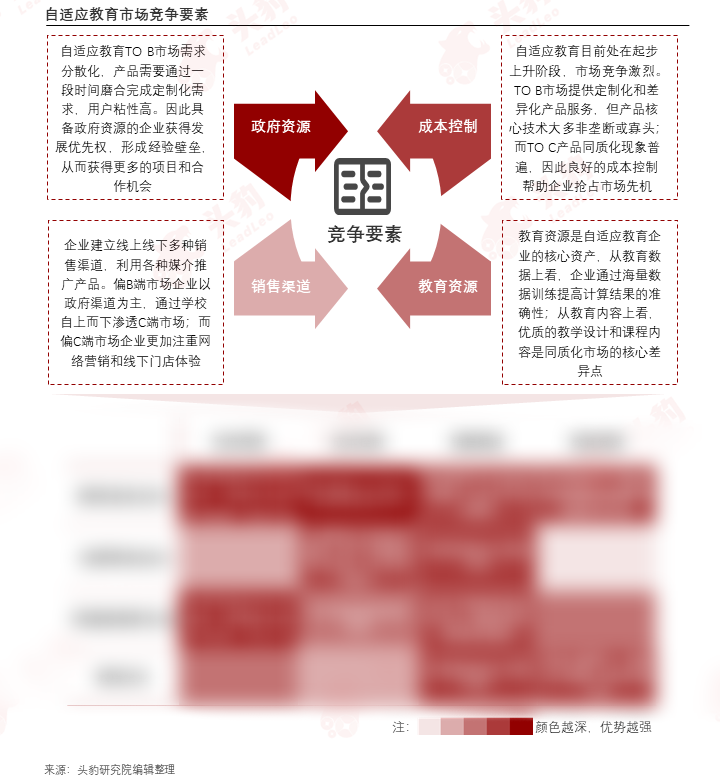

根据企业主营业务划分,可将自适应教育领域的核心参与者分为传统教育信息化企业、互联网科技企业、传统教育硬件企业和教培企业。

政府资源、成本控制、教育资源和销售渠道是自适应教育企业的核心竞争要素,其中,政府资源在TO B市场起到重要影响,销售渠道和教育资源是C端奇特抢占市场份额和打造差异化产品的关键法宝。

欲查看完整高清版图表,请前往文末获取

自适应教育语言学习场景涉及自然语言处理(NLP)、语言识别技术、数据分析和机器学习、社交学习和在线合作工具等核心技术,助力实现个性化需求、语言实践需求和反馈需求。

此外,我们还在报告中完整分析了自适应教育典型应用场景,包括语言学习、学情分析、辅助教学等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓