近日,头豹研究院联合弗若斯特沙利文、捷利交易宝、云科技、博鳌亚洲论坛全球健康论坛大会组委会等机构,共同发布《2024年港股18A生物科技公司发行投资活报告》(以下简称《活报告》)。

创新药License-out获得较大成功,国产创新实力得到全球认可,创新药备受市场关注;孤儿药较高的研发成功率将给予药企研发信心,同时在罕见病药物临床试验优惠政策的背景下,市场尤为关注罕见病治疗。中国生物科技行业作为国内医药政策红利和巨大未满足的临床需求的最直接受益者,其发展空间广阔。

自2018年香港交易所推出允许未盈利生物科技企业上市的18A章节以来,生物科技领域迎来了显著的增长。截至2024年3月底,共有64家生物科技公司成功上市,其中有12家企业的财务状况得到改善,达到了上市规则要求的收入测试标准,成功摘除了“B”标志。

虽然遇到寒冬困局,但2023年,多家Biotech创新药企首次实现全年盈利。并且18A企业用成功的商业案例已向市场发出积极的信号:如BioTech产品出海授权告捷、药物临床头对头试验成功、企业成功股权出售等。

本次深度专题聚焦于《活报告》中的小分子药物、抗体药物及多肽药物行业。头豹研究院将长期深度跟踪18A生物科技行业,持续推出18A行业的深度解读专题,涵盖公司全景、行业分析、发行资料、指数分析、公司研究等。如果您对我们的研究感兴趣,或希望获得完整报告内容,请扫描二维码,我们将与您取得联系。

01

小分子药物

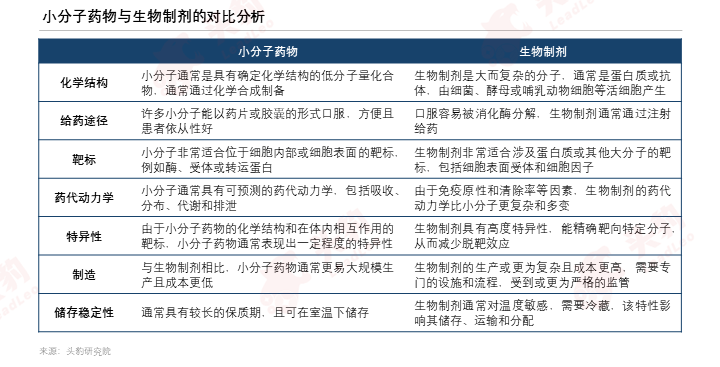

小分子药物是指具有单一明确有效成分、分子量在1,000道尔顿以下的有机化合物分子。广义而言,目前临床上使用的大部分化学药品都是小分子药物。小分子成分可制成易于被机体吸收的片剂或胶囊,活性物质相对易溶解,被机体吸收经肠壁进入血液。

与大分子生物药相比,小分子药物具有分子量小、可穿透细胞膜(部分可穿透脑屏障)、不涉及免疫原性、稳定、可口服、易吸收、工艺成熟、易于储存和运输等优点。大部分小分子药物可穿透细胞膜以靶向细胞内蛋白,且具有口服的生物利用性,可直接、有效率地将药物递送给病患。与生物制剂相比,小分子药物的药代动力学与药效学特性更具预测性,因此对应的药物治疗方式更为简单。与其他疗法相比,小分子药物的稳定性与口服特征,使患者能近乎随时、随处服药,且不需以特定方式储存药物,显著增加病患的服药依从性。

此外,小分子药物具有更为简单的生产与法规流程,可使其能以更为经济的方式进行大规模生产、开发,较易将此类药物普及化并解决相关的全球性医疗危机。目前,小分子药物仍占常用药物总量的近90%。

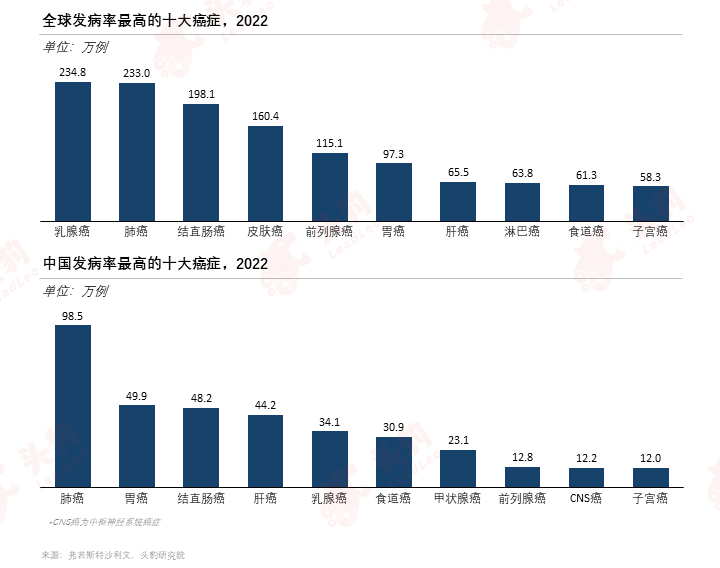

肿瘤发病率居高不下,老龄化进程延续趋势,癌症诊断、治疗需求的不断扩大,庞大肿瘤医疗服务市场迎来新的发展机遇。2022年,全球及中国分别有1,050万人和290万人死于癌症,全球和中国癌症发病数分别为2,020万例和480万例,且预计未来到2030年分别达2,450万例和580万例。

从发病率来看,中国与全球发病率最高的十大癌症存在相同的癌症类型同时存在部分差异,其中乳腺癌、肺癌、结直肠癌是最高发的癌症种类,目标患者人群庞大。小分子药物具有精准靶向细胞内功能的独特能力,且其可通过结构调整提高血脑屏障通透性,使其成为癌症治疗领域的重要药物之一,应用广泛。

小分子药物上游包括原材料、制药设备仪器、实验耗材、知识产权供应商及CXO服务供应商;中游企业随着分子生物学、结构生物学等现代科学的快速发展,小分子药物发现进入基于靶点的药物设计时代,发展迅速;下游为各级医疗机构和DTP药房,肿瘤发病率居高不下,推动广泛用于肿瘤治疗的小分子药物市场快速发展,同时多种创新型药物已纳入医保目录,患者疾病负担逐步减轻。

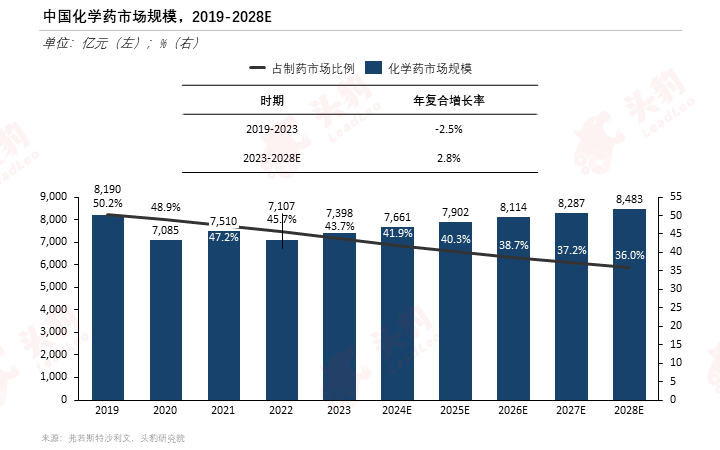

2019-2023年,中国化学药市场规模出现小幅下滑,由8,190.0亿元回落至7,398.0亿元,期间年复合增长率为-2.5%。预计未来到2028年,市场规模将增长至8,483.0亿元,2023-2028年复合增长率为2.8%。

过去几年,政策支持下,创新药企蓄力迸发,小分子药物研发创新成果初显。2021年12月,国家药监局等八部门联合印发《“十四五”国家药品安全及促进高质量发展规划》,明确提出“十四五”期末支持产业高质量发展的监管环境更加优化,审评审批制度改革持续深化,批准一批临床急需的创新药,加快有临床价值的创新药上市,在中国申请的全球创新药、创新疗法、器械尽快在境内上市。

未来,技术更新迭代,推动小分子药物市场创新发展。小分子药物仍旧是创新药物研发的主力市场,传统的药物筛选方法如基于Known的药物发现由于效率低、较难研发出原创性成果、容易陷入专利陷阱等缺点,难以满足新药研发的需求,新型药物筛选技术的出现,推动了市场的进步。

如HTS极大缩短先导化合物开发所需时间,SBDD、FBDD等也逐渐成为小分子药物研发的常见手段。通过文献统计,基于HTS、SBDD、FBSS、DEL和PROTAC的应用占比分别为17.4%、51.2%、19.5%、4.0%和6.3%,一定程度上反映SBDD、FBDD等新策略在新药研发领域发挥重要作用。

02

抗体药物

1、抗体药物旨在利用疾病发病机理涉及的特定分子靶点,尽可能减少对非靶向细胞的伤害

抗体药物是以细胞工程技术和基因工程技术为主体的抗体工程技术制备的药物,具有特异性高、性质均一、可针对特定靶点定向制备等优点,在各种疾病治疗,特别是肿瘤治疗领域的应用前景备受关注。

2、单克隆抗体发展较为成熟,是中国最大的抗体药物类别

由单一B细胞克隆产生的高度均一、仅针对某一特定抗原表位的抗体,称为单克隆抗体。通常采用杂交瘤(Hybridoma)技术来制备,杂交瘤抗体技术是在细胞融合技术的基础上,将具有分泌特异性抗体能力的致敏B细胞和具有增殖能力的骨髓瘤细胞融合为B细胞杂交瘤。用具备这种特性的单个杂交瘤细胞培养成细胞群,可制备针对一种抗原表位的特异性抗体。

3、ADC将靶向药物和化疗药物两者特点结合,从而实现精准度治疗

抗体偶联药物(Antibody-Drug Conjugate, ADC)是由单克隆抗体和具有生物活性细胞毒类化学药物偶联而成的复合分子,是一种有潜力的新型肿瘤治疗靶向药物。其主要作用机制是先由ADC的抗体部分与癌细胞抗原表位特异性结合,然后通过内吞作用使其进入癌细胞内部,在溶酶体或低pH值的内部特殊环境下释放出活化的细胞毒素,最终特异性地杀死癌细胞。

4、双特异性抗体具有高度特异性,增强治疗有效性和安全性,同时减少不良反应

双特异性抗体识别并特异性结合两个抗原或表位。其同时阻断两种抗原或表位介导的生物学功能,或拉近两种抗原的细胞并增强相互作用。随着对各种疾病的发病机理的深入了解及治疗性单克隆抗体的迅速发展,推动了双特异性抗体的发展。随着抗体构建,表达和纯化技术的发展,双特异性抗体中出现了数十种结构。

抗体药物上游主要为抗体研发提供原材料的企业,上海奥浦迈、乐纯生物、健顺生物等为代表的细胞培养基生产企业占据重要地位;中游抗体药物生产研发企业,在国家鼓励抗体类药物研发创新生产的背景下,各生物制品厂商也同步加大研发投入,为大病患者提供优质治疗方案;下游为终端销售场所,作为终端销售渠道,各级别肿瘤医院数量逐步增加,为更多患者提供受治机会,抗体实际使用量随之被拉动。

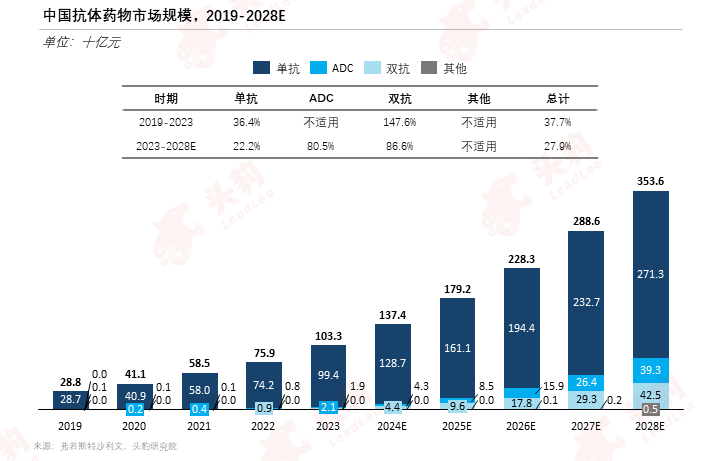

随着抗体类药物被批准用于治疗各种包括癌症、自身免疫、代谢和传染病,抗体药物的市场呈现快速增长的态势。2019-2023年,中国抗体药物市场规模由288.0亿元增加至1,033.0亿元,期间年复合增长率达37.7%。预计到2028年,抗体药物市场规模将进一步增加至3,536.0亿元,2023-2028年复合增长率为27.9%。

过去几年,政策鼓励生物医药市场发展。2022年,为科学规划和系统推进中国生物经济高质量发展,国家发展改革委印发了《“十四五”生物经济发展规划》,多地政府出台了支持和加快生物医药产业高质量发展的具体政策措施,鼓励生物医药发展,作为生物制剂中的最大类别,抗体药物得以迅猛发展。未来,具有极大治疗潜力的新一代抗体药物,如ADC和双抗,凭借更为优秀的治疗效果、更高的特异性和更低的毒副作用,将随着更多候选药物的获批,市场空间大幅增长。

03

多肽药物

肽(Peptide)是α-氨基酸以肽键连接在一起而形成的化合物,是蛋白质水解的中间产物。多肽通常是指10-100个氨基酸通过肽键链接而成的化合物,是生物体内天然存在的生物活性物质,广泛参与并调节体内各个系统、器官、组织和细胞的生命活动,具有重要的作用和意义。多肽药物由现代生物或化学技术合成,是一类介于大分子蛋白质药物和小分子化学药物之间的具有调节细胞生物功能的药物,可用于疾病的预防、诊断及治疗。

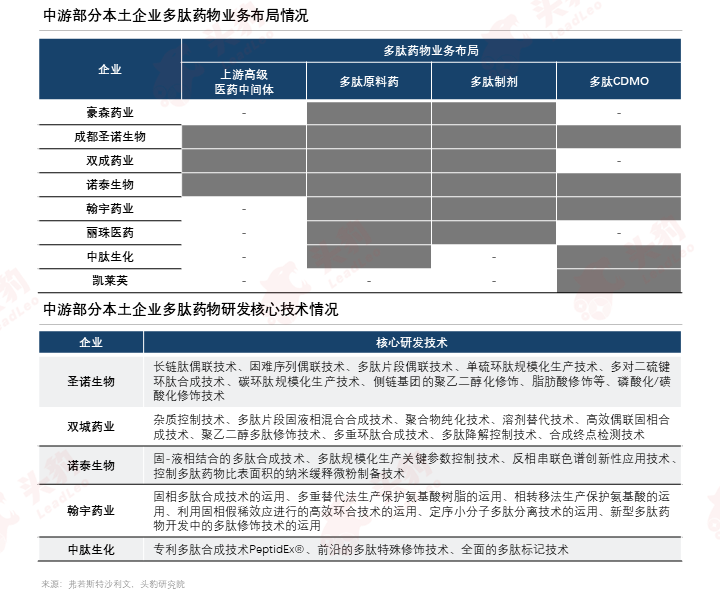

相较海外企业,本土多肽药物领域起步较晚,但随着多肽药物良好的临床及市场表现及国内多肽药物行业的快速发展,制药龙头企业如恒瑞医药、复星医药、丽珠集团等以及CRO/CMO领军企业如凯莱英等纷纷布局多肽领域,同时诞生了一批以多肽药物研发生产为主的特色企业,如成都圣诺生物、双成药业、诺泰生物、翰宇药业等,部分多肽药物企业已形成成熟的多肽原料+制剂研发及规模化生产管线,并开展CDMO业务以提高企业的创新能力,同时向上游高级医药中间体领域进行业务延伸,如多肽全产业链布局的成都圣诺生物和诺泰生物等,极大提高了企业的市场竞争力。

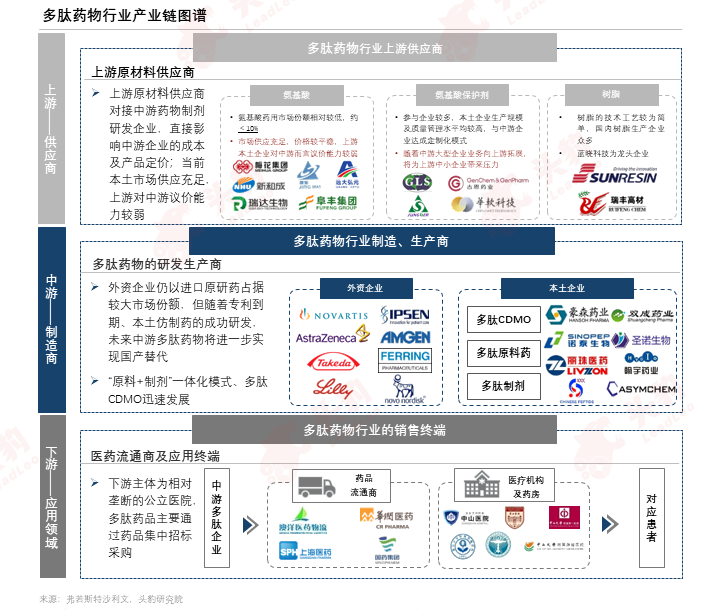

多肽药物产业链上游由生产氨基酸、氨基酸保护剂及树脂等关键原材料的供应商构成,本土氨基酸保护剂、树脂及化学试剂领域供应充足,使中国生产化学合成多肽原料药较国际原料药生产商相比的成本优势更为凸显,有利于多肽药物行业的稳定发展;中游部分多肽药物企业已形成成熟的多肽原料+制剂研发及规模化生产管线,并开展CDMO业务以提高企业的创新能力,同时向上游高级医药中间体领域进行业务延伸;下游多肽药品主要通过药品集中招标采购,购买主体为相对垄断的公立医院,下游为中游提供大量市场需求。

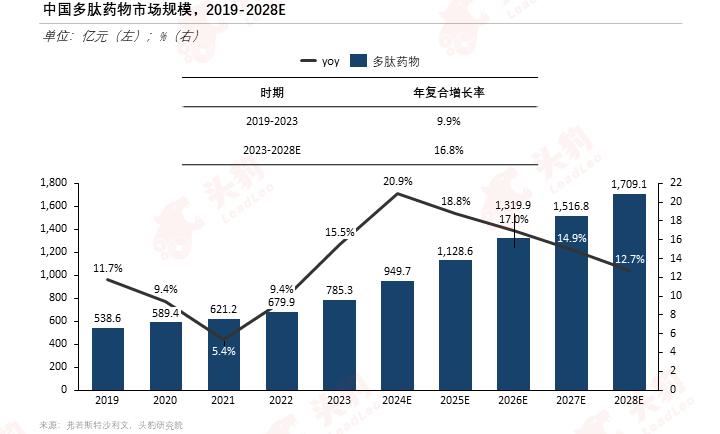

中国的多肽药物起步较晚,但近年在政策鼓励、下游需求增长及行业技术迭代、临床认可度提升的共同影响下,本土企业自主研发能力不断突破,行业整体实力得到提升、发展迅速。2019-2023年,中国多肽药物市场规模由538.6亿元增加至785.3亿元,期间年复合增长率为9.9%。预计到2028年,市场规模将进一步增加至1,709.1亿元,2023-2028年复合增长率为16.8%。

随着利拉鲁肽、利那洛肽等全球多款重磅多肽进口原研药专利到期,本土行业中游企业如中肽生化、成都圣诺生物、诺泰生物和翰宇药业等均有仿制药递送药监局审批,有望进一步实现国产替代、扩大市场份额。另外,中游企业的规模化生产及降本增效需求催生多肽CDMO商业模式的兴起等因素的共同作用下,进一步扩大了整个多肽药物行业的市场规模,未来短期内中国多肽药物市场增速将大幅提高。

头豹研究院将长期深度跟踪18A生物科技行业,持续推出18A行业的深度解读专题,涵盖公司全景、行业分析、发行资料、指数分析、公司研究等。如果您对我们的研究感兴趣,或希望获得完整报告内容,请扫描二维码,我们将与您取得联系。