*本文参考报告:《2024年中国智能暖通行业概览 ——数字化赋能,智慧引领暖通发展》,首发于头豹科创网。

近年来,国家层面出台了一系列鼓励技术创新和支持新兴产业发展的政策措施,如《中国制造2025》规划和《新一代人工智能发展规划》,明确指出要大力发展智能制造装备和产品,智能家居被列为人工智能技术应用的重点领域之一。

随着物联网、云计算、大数据及人工智能等关键技术的日益成熟,智能家居产品正向着更加智能化和互联化的方向发展。家电行业经历了从机械式操作到触控屏显示,再到采用蓝牙和WiFi等无线技术的过程,实现了从单一设备智能到家庭内部设备联动乃至全屋智能的跃升。在这一过程中,作为智能家居系统的重要组成部分,智能暖通(HVAC)系统也迎来了前所未有的发展机遇。通过集成先进的传感技术和自动化控制手段,智能暖通不仅能够实现远程调控温度、湿度以及空气质量等功能,还能够依据用户的使用习惯自动调整,以达到节能与舒适性的最佳平衡。

随着行业标准的完善和技术的普及,智能暖通行业将朝着更加高效、便捷、个性化的方向发展,为用户提供更加舒适的生活体验,并成为智能家居生态系统中不可或缺的一部分。根据头豹研究院数据,中国2023年暖通市场整体销售额为1,429.1亿元,其中内销额为1,263.1亿元,外销额为166.0亿元,预计2024年增速持续加快。

本文,头豹研究院将对智能暖通行业的产品重塑路径、市场规模及产业链图谱等进行分析,以期对市场未来发展方向做出研判。

01

智能暖通行业综述

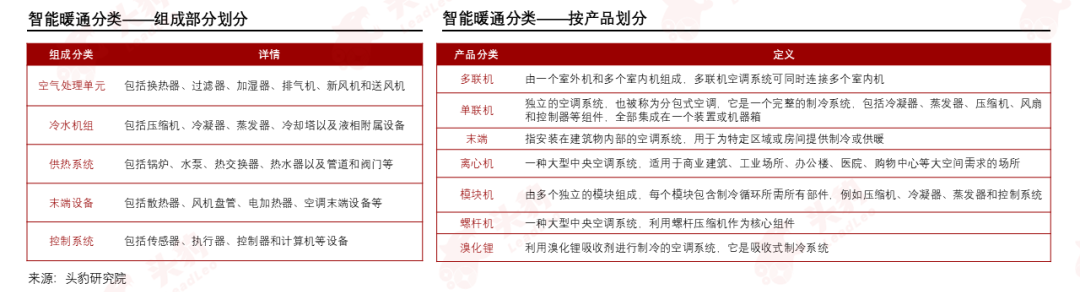

暖通行业一般指暖通空调行业(HVAC),它是具有采暖、通风和空气调节功能的空调器,具体产品有家用空调、中央空调、热泵、燃气锅炉、通风设备等。泛暖通(HVAC&R)是在暖通空调行业基础上加入冷冻。此外,在“减碳”目标下,“空调+地暖+生活热水”形式的暖通空调正在逐步兴起。

智能暖通空调是通过人工智能、物联网、传感器等技术手段,实现对室内环境以及用能的精确监测和控制,从而达到提高舒适度、节能减排等目的。

中国政府密集出台关于节能减排、绿色建筑、新能源等多个方面相关政策,旨在推动智能暖通行业的高质量发展,促进智能化、自动化和绿色化的转型升级。

在人工智能、5G等新一代信息技术加速应用的背景下,暖通产品智能化程度逐年提升,目前智能暖通行业有望呈现加速发展的态势。

02

智能暖通产品重塑

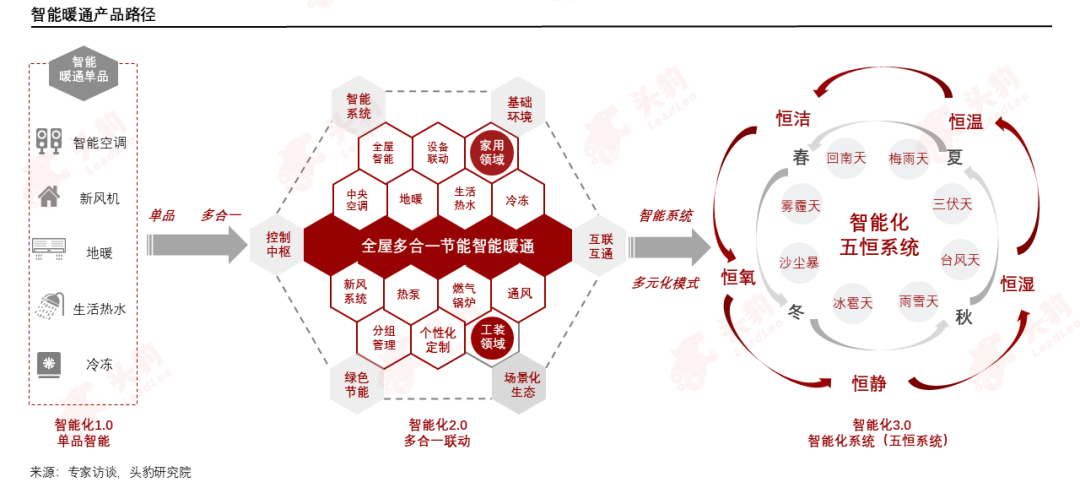

暖通智能化发展与汽车智能驾驶发展路径相似,目前分为四个阶段,从暖通单机智能开启,逐步升级为多合一和智能系统生态联动,最后融入人工智能学习用户习惯从而实现高度智能暖通。

目前,中国暖通正在向单品智能发展为多合一智能,2023年多合一智能暖通渗透率20%-30%,正处于加速发展阶段;智能暖通3.0阶段目前渗透率仅1%,仅用于少量豪宅别墅暖通管理,市场仍有待发展。

暖通智能发展的终极模式将人工智能融入智能系统,形成智能暖通在全屋智能中互通互联,从而实现生态体系;此外,人工智能学习用户习惯,提供更加个性化智能场景。

2023年中国智能暖通市场中,多合一暖通产品成为爆款,主要产品包括“中央空调+地暖+新风”和“中央空调+地暖+生活热水”,多合一智能暖通不仅使产品体积变小,更加具性价比,同时实现暖通的绿色节能,可灵活与冷却塔/锅炉等传统冷热源组合运用,也可以与自然水源、土壤和太阳能等可再生能源相结合,构成高效、绿色低碳、节能的空调系统。

然而,多合一智能暖通产品存在痛点,多合一体积变小,兼具性价比的同时将牺牲产品本身的专业性能,因此仅适用于100-150平方的家用住宅,不适用于大型豪宅及别墅。总体来看,多合一智能暖通产品具备灵活便利、性价比高、绿色节能等优势,预计3-5年内在整个暖通品类中市场份额将占据10%。

03

智能暖通市场规模

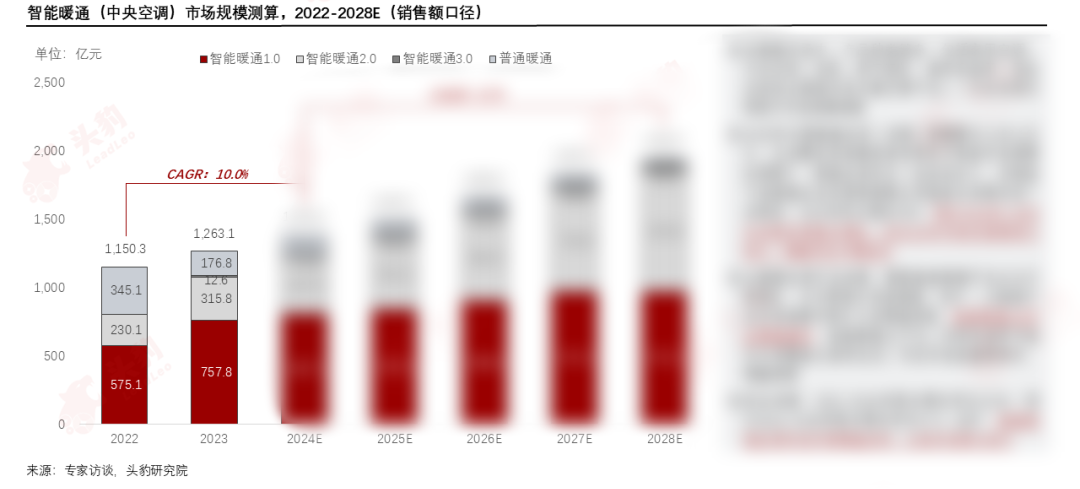

在暖通市场中,产品种类繁杂,包括家用空调、中央空调、热泵、燃气锅炉、通风设备等,因此本报告以暖通市场中最主要产品——中央空调为例进行市场规模测算。

2023年中国暖通空调(内销)销售额为1,263.1亿元,在消费投资规模收紧和房地产配套市场调整的周期下,暖通空调存在一定经济压力,但得益于各暖通企业的营销策略以及智能化发展的进一步推进,2023年同比增长9.8%。预计2024年-2028年总体实现稳步增长,但2024年市场仍面临较大阻力,增速存在不确定性。

从暖通空调产品来看,整体智能暖通产品占比不断增长,并不断替代传统暖通。其中,1.0智能产品市场规模不断扩大但增速放缓,智能暖通2.0产品增速最快,智能暖通3.0产品(目前仅适用于豪宅与别墅类大面积住宅)存在市场容量局限性,增速较慢。

综合来看,2022-2024年复合增长率为10.0%,预计2024-2028年复合增长率为8.7%。此外,智能暖通空调市场外销增速加快,出海市场潜力较大。

欲查看完整高清版图表,请前往文末获取

04

智能暖通产业链

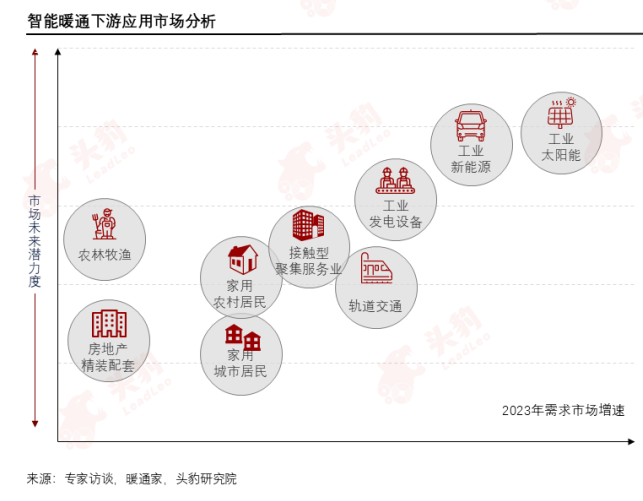

在智能暖通空调上游环节中,压缩机为成本占比最大且最核心零部件,其议价能力强;中游智能暖通空调制造商竞争激烈,产品持续推陈出新,智能化发展迅速;下游应用市场广泛,工装应用市场增速较快。

欲查看完整高清版图表,请前往文末获取

总体来看,中国暖通市场受到下游应用领域影响较大,尽管2023年暖通行业在设备销售的回款金额上呈小幅度增长趋势,但整体市场仍然呈现持续下行态势。

在暖通应用领域中,工业生产稳步回升,在暖通等固定资产投资增势较好;2023年假期效应较明显,消费市场带动餐饮、酒店、民宿等接触型聚集服务消费持续回暖;家用暖通空调市场中,下沉市场迎来机遇;中国房地产新开工面积下降,市场持续低迷,暖通市场呈现不确定因素。

2023年中国工业增加值同比增长4.6%。分门类看,电力、热力、燃气及水生产和供应业增长4.3%;装备制造业增加值增长6.8%,增速比规模以上工业快2.2个百分点。分产品看,太阳能电池、新能源汽车、发电设备产品产量分别增长54.0%、30.3%、28.5%。

以“新能源”为代表的新兴工业市场势头强劲,大量工程建设使其固定资产投资规模增加,为暖通空调行业发展带来机遇。

此外,高技术产业迎来更广阔发展空间,对于生产环境控制及供冷供热需求也大幅提升,使得2023年暖通空调在高技术工业市场中发展势头迅猛。

此外,我们还在报告中完整分析了中国智能暖通行业代表企业案例等,可前往文末获取完整版报告。

“读研报 找头豹!”

本文推荐阅读

长按扫描下方二维码阅读内容

若需购买报告,请使用PC端打开阅读页链接进行操作