流式细胞术(Flow Cytometry)是利用流式细胞仪进行的一种单细胞定量分析和分选技术。相比于蛋白印记法等不可逆地将细胞群组合成单个读数,流式细胞术可用于在细胞群中的单个细胞上获取定量信息,进而更快速地帮助研究人员解决更复杂的问题。

不同于传统体外诊断市场,流式荧光技术(Fluorescence-Activated Cell Sorting)作为流式细胞术领域的一个关键分支,这项技术不仅保留了流式细胞术的核心优势,如高通量、高效率以及操作便捷等,又更近一步地提升了检测指标的丰富性、检测精度的精细度以及检测适配性的广泛性,正逐渐成为一个创新性且具有高速增长潜力的市场领域。随着技术的不断突破,流式荧光技术的影响力和市场地位正在稳步上升,预示着一个充满创新活力和市场机遇的新时代的到来。

流式荧光技术优势凸显,展现无限市场发展潜力

流式荧光技术是一种基于荧光编码微球和流式原理的新型多指标联合诊断技术,单次可检测多种指标,且检测所需样本量较少,较化学发光法而言更适用于联检、以及一些用血量少或稀有样本的检测,在保证高灵敏度、准确性的前提下拥有更低的试剂成本,未来或将取代部分传统化学发光法检测领域,并更有机遇开拓至更多特殊临床应用场景和新的适应症领域,如阿尔茨海默病、过敏性疾病等。

来源:头豹研究院编辑整理

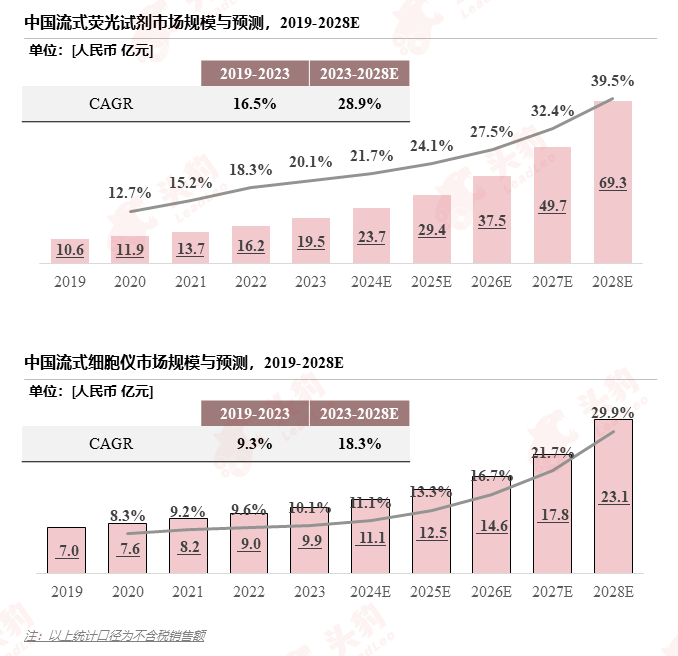

尽管中国企业较欧美市场在流式细胞术和流式荧光技术领域的起步较晚,但随着本土技术不断革新,多个国产企业陆续推出相关仪器和试剂产品,中国流式荧光市场正迈入快速发展期。从中游生产商的销售情况及未来销售预测看,2023年中国流式荧光试剂与流式细胞仪的市场规模分别达到19.5亿元与9.9亿元人民币,预计到2028年将显著增长至69.3亿元与23.1亿元,整体市场展现出稳健的增长轨迹。此外,两大市场在2023至2028年间的复合年增长率分别为28.9%与18.3%,试剂市场展现出更为强劲的未来增长潜力。随着流式荧光技术的优越性被不断挖掘,其在下游市场的渗透率也将不断增加,预计未来生厂商将推出覆盖更多应用场景和适应症的产品,将有效满足下游市场庞大的潜在需求。

来源:头豹研究院编辑整理

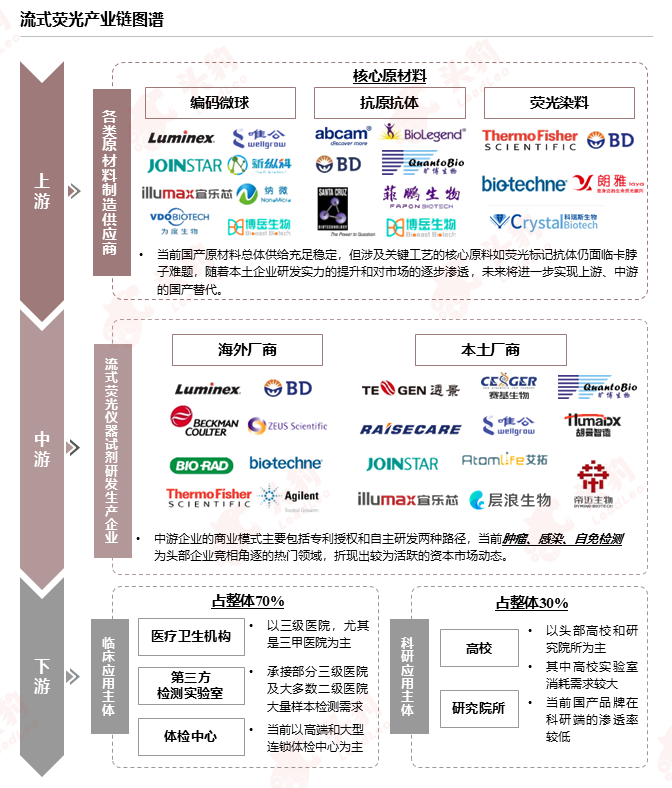

流式荧光产业链国产化步伐加快,下游场景不断拓宽

流式荧光产业链的上游为各类原材料制造供应商,中游由基于流式荧光技术的仪器试剂研发生产企业构成,下游则是以医疗卫生机构、第三方检测实验室、高校等为主的各类临床及科研应用主体。

来源:头豹研究院编辑整理

产业链上游 —— 各类原材料制造供应商

核心原材料主要为编码微球、抗原抗体以及荧光染料。由于部分使用进口微球授权的企业,在原材料供应稳定性方面存在一定风险,因此越来越多的企业开始掌握自主研发编码微球的能力,目前国产市场的供给相对充足。抗体抗原和荧光染料则因为涉及到流式荧光的关键工艺,其批间差、稳定性对产品的质量和最终检测结果的准确度有重要影响,当前市场中多数国产企业仍缺乏自主研发荧光标记抗体的能力,因此大部分市场被进口品牌所占据。

产业链中游 —— 流式荧光产品生产制造商

从当前商业模式看:

行业内主流的流式荧光技术包括Luminex的xMAP技术、BD医疗的CBA技术和赛基生物、唯公科技等企业在这两种技术基础上自主拓展的流式荧光技术。因此,目前的商业模式主要为专利授权和自主研发,但应用授权技术开发相关试剂产品,存在企业对上游议价能力较低、研发生产成本增加的风险,且在Luminex技术平台上开发的产品大多需匹配Luminex仪器进行检测,可能对品牌的市场渗透造成一定影响。因此,近年来越来越多的国产企业通过自主研发路线崭露头角并获得了大额融资,其中自免、感染为被投企业争相角逐的热门领域。

从市场竞争格局看:

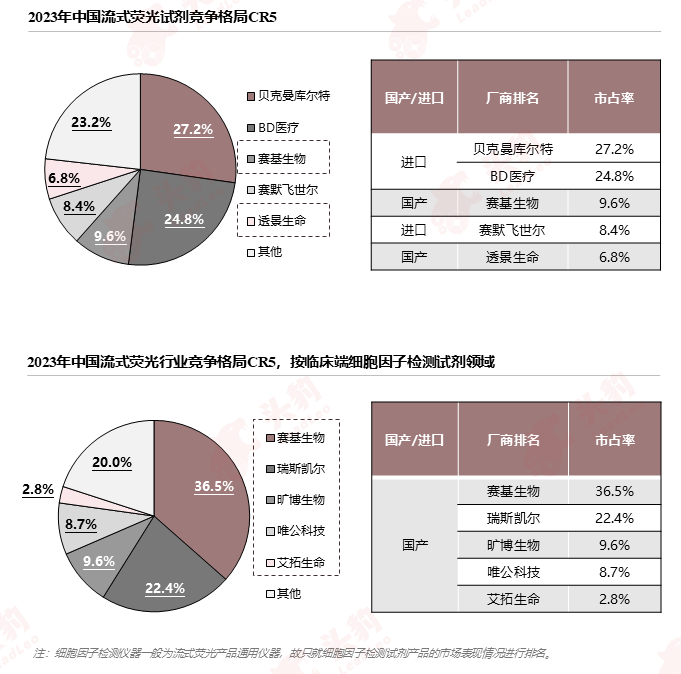

基于头豹研究院的最新调研数据显示,2023年中国流式荧光试剂市场中,进口厂商贝克曼库尔特和BD医疗占据了市场的半壁江山,约为52.0%的市场份额。市场排名第三位的则为国产厂商赛基生物,2023年的市场份额达9.6%。尽管海外龙头企业具有行业先发优势,但随着国产品牌的技术不断突破、本土优势凸显,以及在利好政策影响作用下,未来国产企业的发展前景十分广阔。

此外,由于细胞因子检测可用于感染类疾病及自身免疫性疾病等疾病的早期诊断、肿瘤的辅助诊断、病情评估、用药指导、药效监测以及预后判断等,因此是流式荧光技术在三级医院感染类临床检测的主要试剂产品应用领域之一。目前临床端流式荧光细胞因子检测试剂市场多被国产厂商占据,2023年的市场约有36.5%的份额被赛基生物占据,瑞斯凯尔次之,为22.4%的市占率。

来源:头豹研究院编辑整理

产业链下游 —— 产品应用终端场景

当前中国流式荧光试剂和仪器产品总市场,所应用于科研及临床的比例在3比7左右,其中以三级医院为核心的各类医疗卫生机构为当前主要的应用主体,约占全部临床应用的90%左右。除医疗卫生机构外,第三方检测实验室是近年来兴起的下游主体,随着流式荧光技术高通量、多联检的优势被市场不断检验,以及国产企业自主研发实力的提升和医疗体制改革的不断深入,国产品牌的发展将迎来更广阔的市场前景。

中国市场发展持续向好,推动行业可持续性增长

从社会需求看:

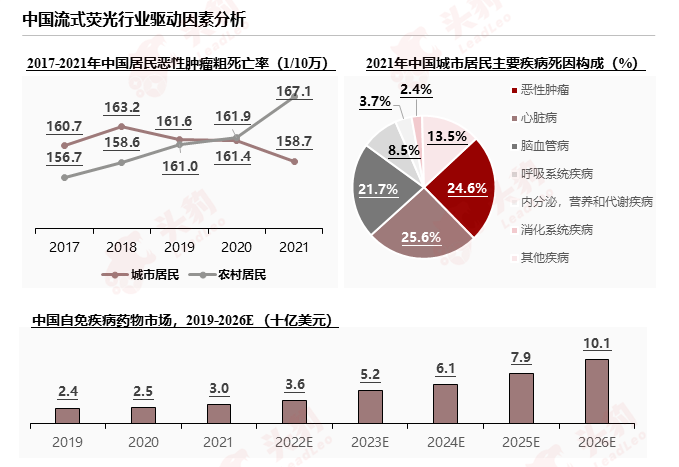

当前流式荧光技术在中国市场主要用于肿瘤、自免、感染等方面。其中,细胞因子在免疫、炎症和肿瘤等多个生理和病理中发挥着重要的功能作用,是目前及未来流式荧光技术应用的重要及热门领域。未来,随着肿瘤、自免、感染类疾病患者基数的不断增加,以及因人口老龄化进程加快所催生的阿尔茨海默病等疾病患者基数,将使得下游终端需求得以进一步扩大,进而推动流式荧光技术在诸多终端应用场景中的渗透率提高。

来源:头豹研究院编辑整理

从医疗体制改革的大环境看:

医疗体制改革对中游企业和下游终端医疗机构提出了更高要求,一方面需要企业提高自主研发能力、降低成本、加快先进IVD技术的迭代进程,另一方面需要医院更加注重医疗服务和诊疗水平的提升,从而更合理地配置医疗资源。此外,分级诊疗制度的施行也促使医疗资源被逐渐下放、优化,将为除三级医院外其他医疗机构带来更多诊疗需求。因此,高通量、低成本、多联检的流式荧光技术将迎来巨大市场发展机遇。

精准医学时代下,流式荧光市场未来趋势洞察

趋势一:业务结构向上游延伸

目前核心原料的制备和获取仍是产业链发展关键,随着国内外经济、政治等因素变动影响,供应链稳定性及关键技术卡脖子难题,成为中游厂商关注、布局的焦点。中游企业产品业务结构将向上游延伸,通过自主掌握核心原料的研发生产,解决关键技术卡脖子问题,提高流式荧光产品质量,进一步实现降本增效。

趋势二:商业模式向一站式解决方案转变

中国流式荧光中游企业多以推出试剂或仪器进入市场,如赛基生物、透景生命、旷博生物先以试剂入局,随着企业自主研发能力的增强、流式荧光产品经验的积累,未来将向“关键原料+仪器+试剂+分析算法”一站式解决方案转变,有利于实现国产替代。

趋势三:应用场景进一步拓深

随着新产品、新适应症的开发,未来下游市场空间将被进一步打开,本土产品或对终端各类科研机构、多种临床应用场景的覆盖更广、渗透更深。

趋势四:“数智”赋能增加国产品牌国际竞争力

随着人工智能等技术发展,未来流式荧光技术所涉及的仪器产品将向全自动、智能化、多场景系列化发展,使检测过程更高效、结果更准确。而全自动、智能化的仪器也有利于中游企业在科研市场的快速渗透,同时帮助本土品牌进一步打开国际市场,以自身产品性价比优势占据全球市场的份额。

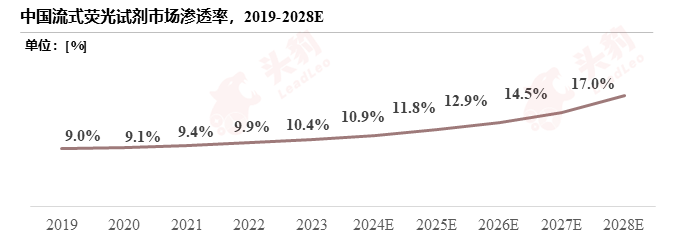

此外,随着近年国家在肿瘤标志物检测、HPV分型、阿尔兹海默症外周血生物标志物联合检测等重点临床应用领域中,出台了一系列相关利好政策,未来有望推动大量临床检测需求涌现,流式荧光技术于终端多场景的渗透率有望进一步得到提升。根据头豹研究院的数据显示,2023年中国流式荧光试剂市场渗透率为10.4%,随着阿尔茨海默病、过敏性疾病等患者所催生的庞大临床需求,以及国产企业自主创新实力增强所加速的下游市场渗透,预计2028年行业渗透率将加速增长至17.0%。

来源:头豹研究院编辑整理

中国流式荧光行业的标杆企业分析

由于行业内部分企业主要通过获得Luminex授权,并基于Luminex流式荧光技术平台开发系列流式荧光试剂产品;以及近年以赛基生物等为代表的国产企业突破了技术壁垒,通过拥有的自主研发的流式荧光技术,开发出相关仪器和试剂产品。限于篇幅原因,本文将简要介绍行业内的两家标杆企业 —— Luminex与赛基生物。

Luminex:

Luminex成立于1995年,总部位于美国德克萨斯州的奥斯汀,研发生产运用于生命科学领域的生物化验分析仪器,其全球领先的xMAP®流式荧光技术现已被广泛应用于制药开发、临床诊断和生物研究。

从核心产品布局看:

Luminex于1997年正式推出xMAP®技术,随后基于该技术开发的仪器试剂产品开始向临床和科研端迅速铺开。由于xMAP®至今仍是最先进的主流流式荧光技术之一,因此公司目前的商业模式为通过技术专利授权与中游企业达成合作,使其基于该技术开发相关产品。截至2024年5月,Luminex在全球范围内授权了59个合作伙伴,其中8家为中国企业,主要集中在感染、自免、肿瘤学及生物标志物筛选等应用领域。

来源:头豹研究院编辑整理

从公司发展的标志性事件看:

公司于2000年在美国纳斯达克上市,2021年4月以18亿美元被意大利体外诊断公司DiaSorin公司全资收购,2023年,Luminex的流式细胞术和成像业务被Cytek以4,650万美元收购。尽管xMAP®技术仍是全球最先进的流式荧光技术之一,但Luminex近年来未深入研发该技术在多联检临床领域的应用,加之合作授权的商业模式,公司主要以出售技术解决方案及仪器盈利,使公司的自主技术并未充分发挥流式荧光方法学的优势,临床端试剂的创新随之受限,未来或将进一步削弱Luminex在下游终端市场的竞争力,自主突破核心技术壁垒、解决关键技术卡脖子问题、逐步脱离授权依赖或将成为本土企业提高市场占有率和渗透率的必经之路。

赛基生物:

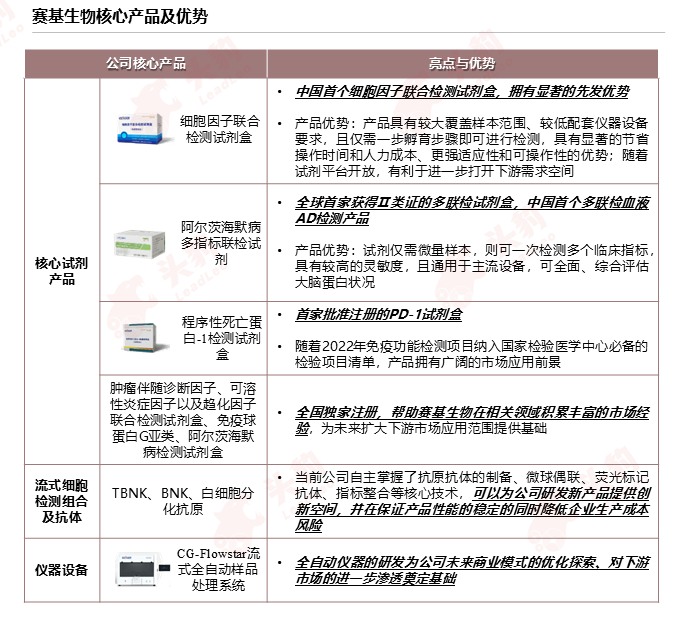

赛基生物成立于2016年,是一家专注于新型免疫检测技术革新及检测平台研发与应用为中心的体外诊断企业。公司目前已积累了丰富的流式荧光技术应用和产品商业化经验,推出诸多中国首款的研发原创性产品,在保持原创性路线的同时,开发了流式荧光法新体系产品。目前公司医疗机构客户中90%以上为头部三甲医院,在2023年复旦版中国医院排行榜前100位的医院中68家为公司客户。

从核心产品布局看:

公司目前拥有中国首家多指标细胞因子联合检测试剂盒,首家批准注册的PD-1试剂盒,独家注册的肿瘤伴随诊断因子、可溶性炎症因子以及趋化因子联合检测试剂盒、免疫球蛋白G亚类、阿尔茨海默病检测试剂盒及200多种流式检测配套试剂。

其中,公司阿尔茨海默病多指标联检试剂是中国首个多联检血液AD检测产品,也是全球首家获得Ⅱ类证的多联检试剂盒。在中国老龄化人口进程加快从而推动AD诊断市场发展的大背景下,公司进一步完善的适应症布局契合了中国社会环境的发展,有望满足临床广大未满需求,拥有较大行业先发优势。

来源:头豹研究院编辑整理

从公司核心发展优势看:

作为本土优质企业的赛基生物,打破了产业核心技术壁垒,是国内市场中少有的同时拥有微球标记、荧光标记、多项联检优化技术的企业。此外,公司核心技术——基于CBA自主研发的流式荧光技术,可帮助公司实现降本增效,在保证产品质量的同时为公司创造较高利润。根据2023年最新发布的《流式细胞术的临床应用专家共识》,CBA技术在细胞因子检测中的优势已被明确,也为赛基生物基于自主技术开发的细胞因子检测试剂产品于终端应用的进一步渗透提供权威依据和市场认可基础。

近年,公司通过核心自主的研发创新能力构筑了技术护城河,在临床多个关键及具有较大商业前景的领域中,开发并推出了系列前沿创新的中国首创产品,具有同行业相比较强的技术转化能力以及产品创新力,契合市场未满需求,成为行业领跑者。

来源:头豹研究院编辑整理

本文推荐阅读

如您想阅读更多内容

↓↓长按扫描下方二维码获取↓↓