全文字数:2593字,精读时间:5分钟

本文援引于报告《2020年中国液压件行业概览》,首发于头豹科技创新网(www.leadleo.com)。

头豹科技创新网内容覆盖全行业、深入垂直领域,行业报告每日更新;政策图录、数据工具助您轻松了解市场动态;智能关键词轻松搜索,直奔行业热点内容。

诚挚欢迎各界精英交流合作,头豹承接行业研究、市场调研、产业规划、企业研究、商业计划、战略规划等业务,您可发送邮件或来电咨询。

客服邮箱:CS@leadleo.com 咨询热线:400-072-5588

液压系统是控制主机完成各种动作的关键

液压系统是一套利用流体静力学中的帕斯卡原理(即加在密闭液体任何一部分上的压强,必然按照其原来的大小由液体向各个方向传递),以液体作为工作介质,并以压力能进行动力(或能量)传递、转换与控制的传动系统。液压系统是控制主机完成各种动作的关键,其技术水平和产品性能直接影响机器的自动化程度和工作可靠性以及机电产品和国防产品的性能和发展。

液压件行业定义及分类

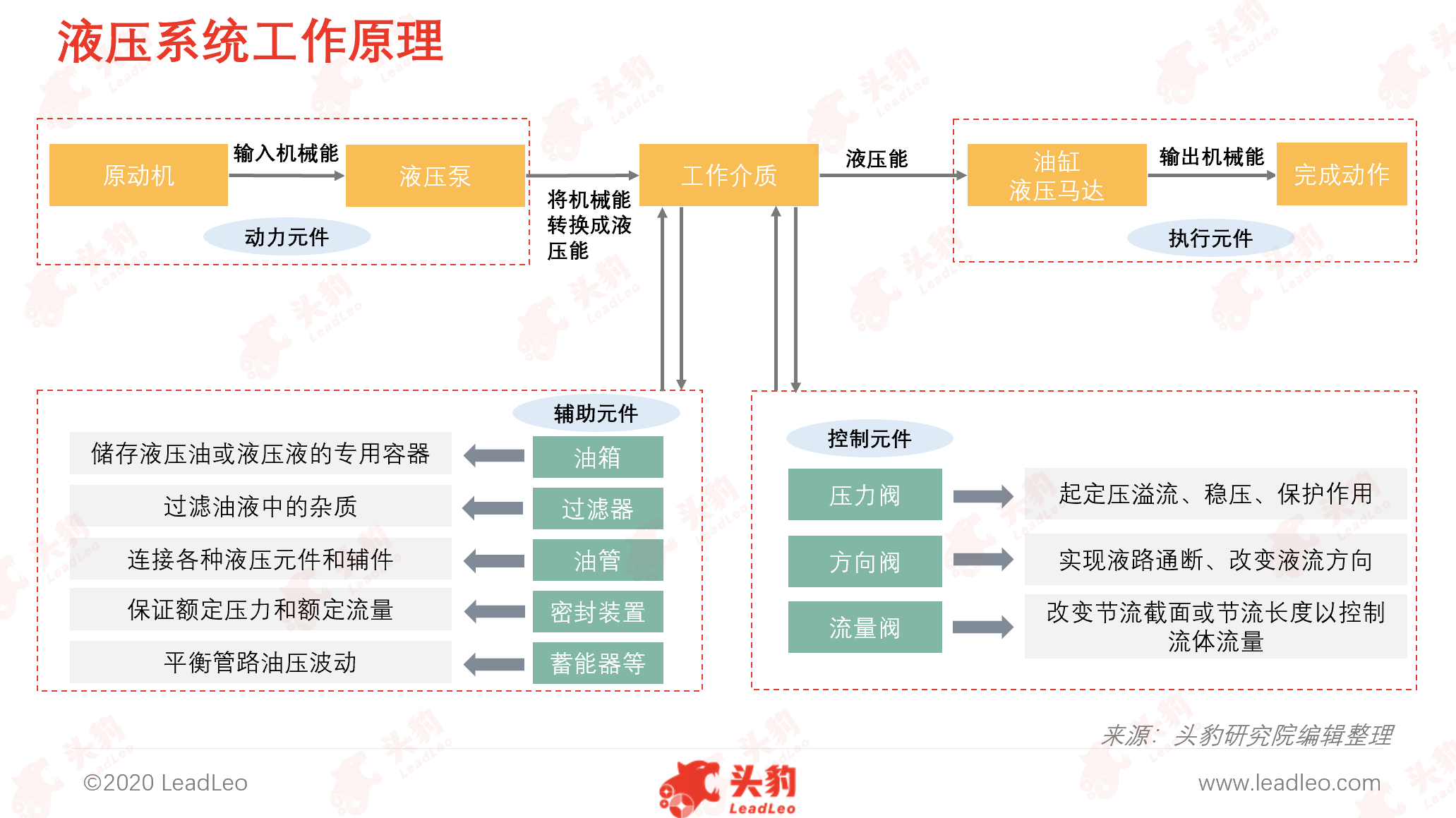

液压系统由5个部分组成:动力元件(液压泵)、控制元件(液压阀)、执行元件(液压马达、液压缸)、辅助元件(油箱、过滤器、管路等)和工作介质(液压油、乳化液等)。液压装备在机械工业、工程机械、汽车工业、轻纺工业、船舶工业中得到了广泛的应用。

液压件指动力元件、执行元件、控制元件、辅助元件等一切用于液压系统的元件。液压件种类众多,液压泵、液压马达(行走马达、回转马达)、液压阀是重要的组成部分。

液压系统工作原理

液压系统的工作顺序一般为:原动机驱动液压泵工作,液压泵将液压油泵入液压管路,当系统压力升高时,压力阀能自动开启泄压,之后过滤器再将油液里的杂质过滤出去,以免阀体和液压缸密封件磨损或卡死,而流量阀可调节液压油的油量,从而调节油缸的往复运动速度,方向阀可控制油缸伸出或缩回的动作。

中国液压件行业产业链分析

中国液压件行业产业链分为三个环节,产业链上游参与主体为原材料供应商;产业链中游参与主体为液压件企业;产业链下游应用领域为工程机械、航空航天、冶金机械等装备制造领域。

上游:

中国液压件行业产业链上游的材料主要为:钢材、钎杆、密封件、标准件及调节元件等,参与者为原材料供应商。中国钢铁行业规模以上企业超过5,000家,市场高度分散。液压件成本由3个要素构成:直接材料、制造费用及直接人工,其中直接材料的占比最大,数据显示,在成本结构中,直接材料占总成本的63.5%,制造费用占比23.9%,直接人工占比12.6%。

中游:

中国液压件行业产业链中游的参与主体为液压件企业,目前中国中低端液压件市场过于饱和,而高端液压件供给缺口较大。为促进国产液压件产品竞争力提升,2017年9月,工业和信息化部和国家开发银行联合组织开展《2017年度工业强基工程重点产品、工艺“一条龙”应用计划》,目的在于通过工业强基成果推广应用,打造全产业链竞争能力,打破国外技术和产品垄断。

下游:

液压件广泛应用于工程机械、航空航天和冶金机械等装备制造领域的各类主机产品和技术装备,其中,工程机械行业是液压件最大的下游应用领域。从应用占比来看,工程机械的应用占比为41%,冶金机械的应用占比为11%,航空航天的应用占比为10%,其他领域(船舶与海工、新能源等)合计的应用占比为28%。依托中国基础设施投资建设市场的高速发展,市政基础设施与交通基础设施对工程机械的需求逐年增加,由此推动了液压产品在工程机械行业的应用。总体来说,下游应用领域主导着液压件的市场需求走势与产品发展趋势,在液压件产业链的议价能力最强。

中国液压件行业市场规模分析

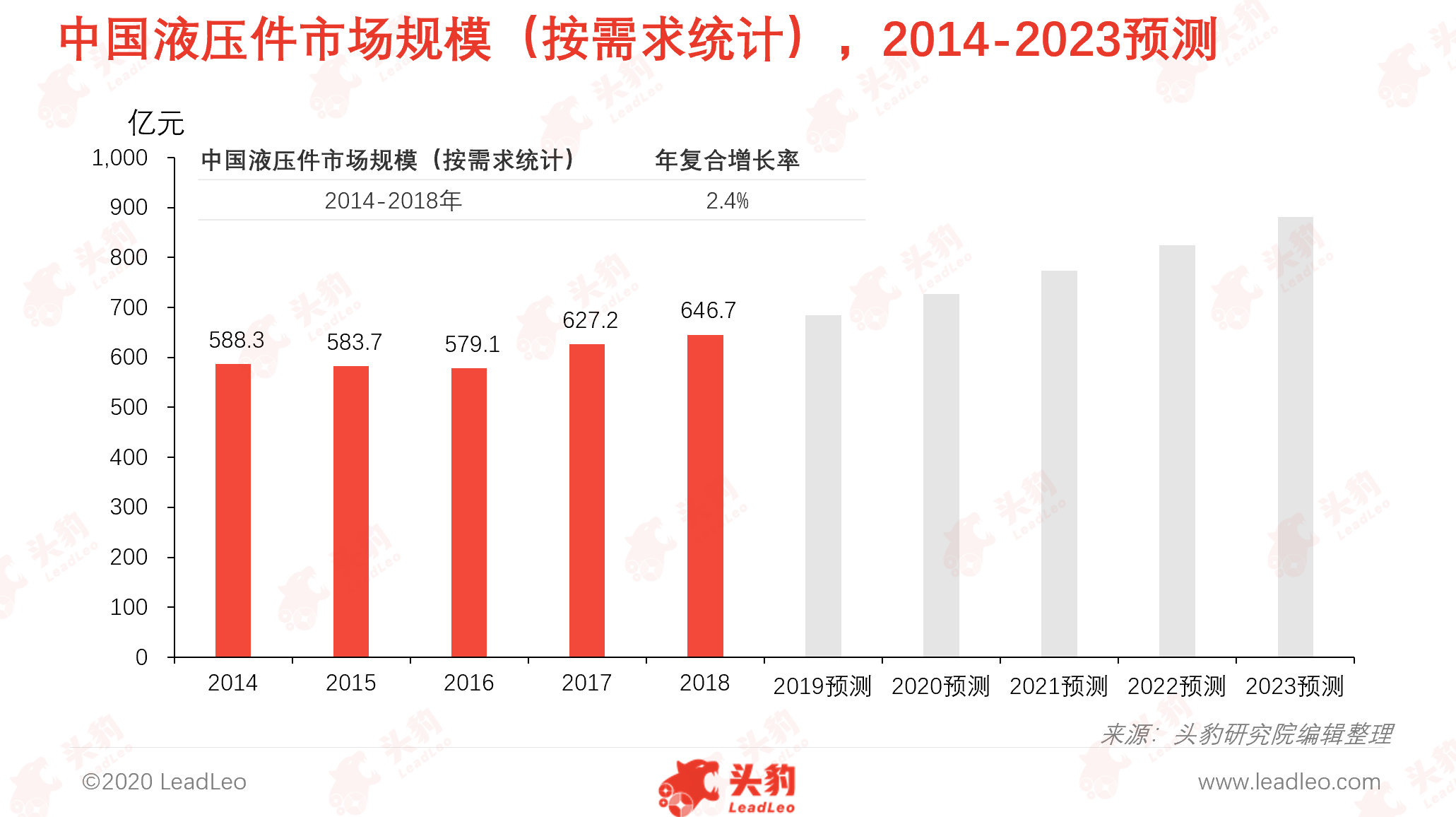

近年来,中国政府大力开展市政基础设施建设,固定资产投资保持快速增长,促进了液压件行业最重要下游应用领域工程机械行业的发展,从而刺激了对液压件的需求。回顾过去五年的发展,中国液压件行业市场规模(按需求统计)由2014年的588.3亿元上升至2018年的646.7亿元,年复合增长率为2.4%,行业整体变化不大。其中,2011-2015年期间,受宏观经济影响,工程机械行业发展走入低潮,对液压件需求有所减少,2016年后,在国家政策鼓励下,工程机械行业开始回暖,液压件需求量重新攀升。目前中国液压件市场新的需求集中在液压产品的高压化、智能化、精准化、集成化上,预计在市场需求导向下,国产液压件企业将逐步提高自主创新与基础研发能力,提高产品可靠性与耐久性,逐渐缓解制约中国装备制造业发展的瓶颈。

中国液压件行业驱动因素分析

Ø 挖掘机械购置需求强烈

过去五年间,中国城镇化水平逐步得到提升,城市规模不断扩大,城市交通运输和道路交通修建等方面的基础设施不断完善,带动了挖掘机械的购置需求,从而推动了对液压产品的消费。从消费层面上来看,挖掘机械对液压产品的消费可分为两个层面:新机市场与售后市场。根据中国工程机械工业协会挖掘机械分会行业统计数据,中国挖掘机械销量从2014年的90,507台增加到2018年的203,420台,年复合增长率为22.4%。其中,需要在恶劣工程环境下工作的挖掘机对高端液压件的需求尤为迫切,刺激了液压件厂商进行产品升级换代,加大对高端液压件的研发力度,推进了高端液压件的国产化。截至2018年底,中国挖掘机市场近10年的保有量约为152.6万台,已形成了各类机械巨大的存量市场,庞大的存量市场将带来巨大的维修需求,有望带动液压件更新频率的提高。

中国液压件行业发展趋势

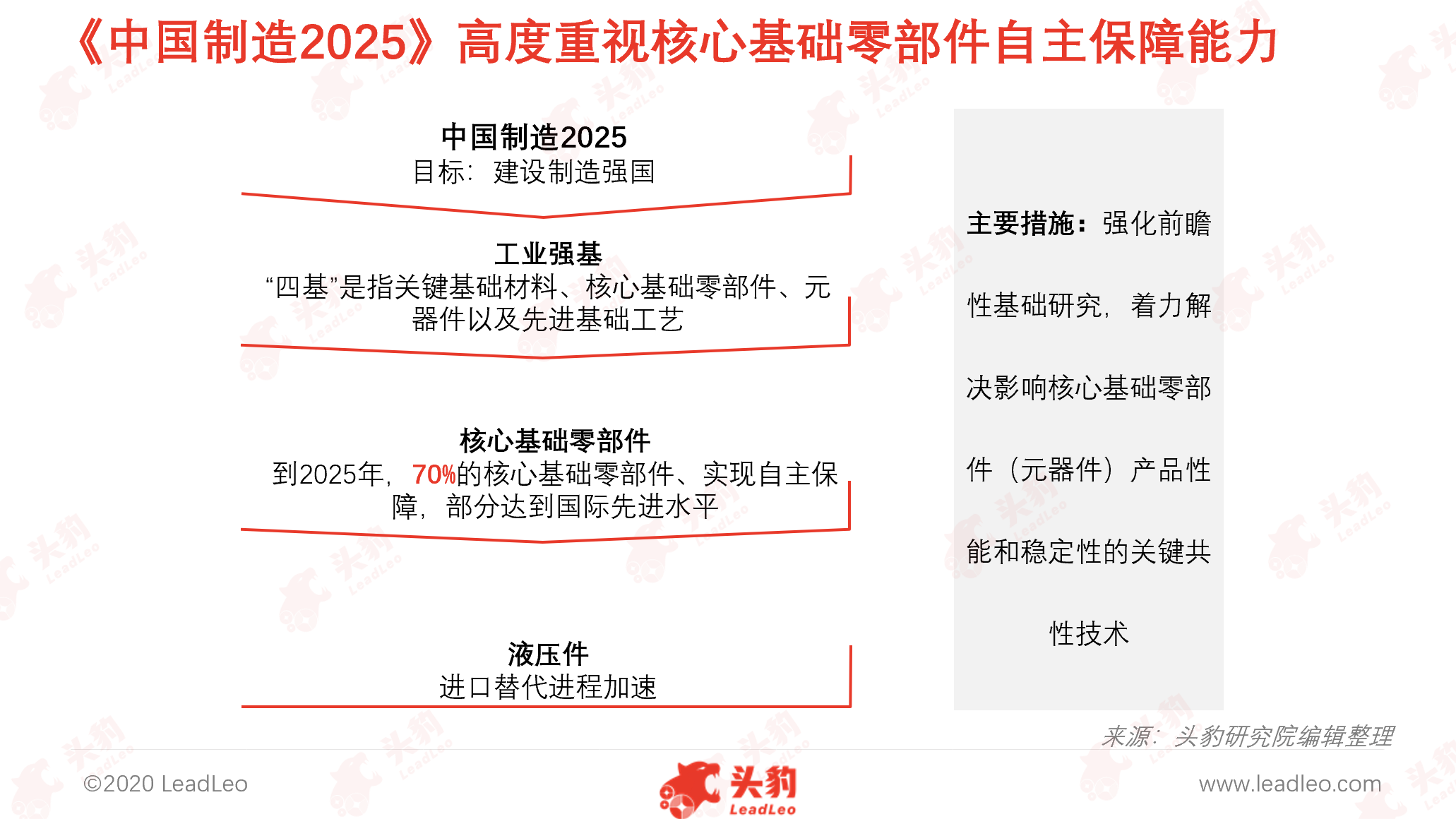

Ø 高端液压件国产化稳步推进

从国家战略层面来看,中国工业发展目标为到2025年建设世界制造强国,液压件作为核心基础零部件,目前还无法实现自主保障,高端液压件受制于外资厂商,中国液压件行业资深专家指出,进口替代将是未来行业发展的重要趋势之一,中低端液压件市场较小且利润偏低,市场已明显过剩。出于生存考虑,未来具备一定技术能力与资金实力的国产液压件厂商将会继续攻克高端液压件产品,向高利润的高端液压件市场延伸。

Ø 液压技术与高新技术成果结合

液压技术具有功率重量比大、频响高、压力、流量可控性好,易实现直线运动等优点,在工程机械、冶金机械、汽车、船舶、新能源等行业得到大幅度应用。据公开资料显示,发达国家生产的95%的工程机械、90%的数控加工中心、95%以上的自动线均采用了液压技术,中国液压技术使用率仍处于较低水平。液压产品在国民经济中的地位和作用十分重要,液压产品的发展是实现机电产品性能提升的必要条件。21世纪初,液压技术与计算机信息技术、微电子技术、自动控制技术等新技术的融合促进了液压系统和元件发展水平的提升。中国液压件行业资深专家认为短期内液压技术发生突破性变化的可能性较低,但可改进现有的液压技术,在促进液压件自动化、高精度、高效率、高功率密度方向持续加码。

深度见解

液压件的发展有赖于工业基础的整体发展,工业基础的提升需要经历反复试验论证,这一过程通常需要耗费数十年,因此液压件的发展趋势将不会发生明显变化,而是继续朝着高端化、轻量化、国产化、智能化的方向补齐短板。从市场份额来看,不计中低端市场,进口液压件在高端市场的占比至少在6成以上,中国液压件企业需要培养战略思维模式,找到自身突破点,以提升高端市场竞争力。