购买/兑换

仅购买或兑换当前报告

仅购买或兑换当前报告

购买/兑换

购买/兑换

仅购买或兑换当前数据

仅购买或兑换当前数据

购买/兑换

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

相册选择

图片上传大小不能超过5MB

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢图 2-1 碳纤维分类(根据原丝种类、力学性能、形态、用途、制造条件进行划分)

图 2-2 碳纤维复合材料分类(根据基体材料的不同进行划分)

图 2-3 中国碳纤维复合材料产业链

图 2-4 中国碳纤维原丝成本结构分析,截至2020年5月

图 2-5 中国碳纤维成本结构分析,截至2020年5月

图 2-6 中国碳纤维复合材料成本结构分析,2019年

图 2-7 中国树脂基碳纤维复合材料需求用量应用占比情况,2019年

图 2-8 中国碳纤维需求用量变化情况,2015-2019年

图 2-9 中国碳纤维市场需求量,2015-2024年预测

图 2-10 中国碳纤维市场规模(按销售额统计),2015-2024年预测

图 2-11 中国碳纤维消费量、产量与进口量对比,2015-2019年

图 2-12 中国碳纤维产能及产能利用率,2015-2019年

表 2-1 中国碳纤维新建产能,2019-2020年3月

图 3-1 中国风电叶片碳纤维需求量,2015-2019年

表 3-1 轻量化对燃油车与新能源汽车整车性能的影响

表 4-1 中国碳纤维及其复合材料行业支持政策,2006-2018年

表 4-2 中国碳纤维及其复合材料行业标准,2011-2018年

表 4-3 中国碳纤维及其复合材料行业发展规划,2013-2019年

表 5-1 全球主要碳纤维及其复合材料回收企业与技术(不完全统计)

图 5-1 中国碳纤维及其复合材料行业未来发展战略

图 6-1 中国碳纤维及其复合材料企业排名(按营收排名)

表 7-1 中国碳纤维及其复合材料行业债券发行情况,2019.04-2020.05

图 8-1 中国碳纤维及其复合材料行业销售毛利率,2015-2019年

图 8-2 中国碳纤维及其复合材料行业净利润,2015-2019年

图 8-3 中国碳纤维及其复合材料行业净资产收益率,2015-2019年

图 8-4 中国碳纤维及其复合材料行业资产负债率,2015-2019年

图 8-5 中国碳纤维及其复合材料行业流动比率,2015-2019年

图 8-6 中国碳纤维及其复合材料行业应收账款周转率,2015-2019年

图 8-7 中国碳纤维及其复合材料行业存货周转率,2015-2019年

图 9-1 中国碳纤维产业园分布图(不完全统计),截至2020年5月

图 10-1 中国碳纤维及其复合材料行业投资风险

图 11-1 光威复材毛利率、净资产收益率与行业平均水平对比,2015-2019年

图 11-2 光威复材资产负债率、流动比率与行业平均水平对比,2015-2019年

图 11-3 光威复材、VESTAS、包头市政府在合作中各自承担的角色

图 11-4 中简科技毛利率、净资产收益率与行业平均水平对比,2015-2019年

图 11-5 中简科技资产负债率、流动比率与行业平均水平对比,2015-2019年

图 11-6 中简科技ZT7系列牌号与日本东丽T700S级碳纤维性能对比

图 11-7 精功科技产品情况

图 11-8 精功科技毛利率、净资产收益率与行业平均水平对比,2015-2019年

图 11-9 精功科技资产负债率、流动比率与行业平均水平对比,2015-2019年

图 11-10 协创复合产品情况

图 11-11 协创复合股权结构示意图

图 11-12 协创复合2020年专利类型分布

图 11-13 协创复合专利数量发布与申请情况,2016-2019年

图 11-14 江山纤维产品情况

碳纤维是一种含碳量在95%以上的高强度、高模量的新型纤维材料,其力学性能优异,被广泛应用于体育器材、风电叶片、航空航天、压力容器等应用领域。受疫情影响,2020年中国碳纤维市场规模增速将有所下降,但未来随着下游风电和新能源汽车需求增加,行业将逐步恢复高速增长,市场规模有望于2024年达到181.8亿元。

中国从事碳纤维研发和生产的企业30余家,其中,前4大碳纤维生产企业的碳纤维产能达1.7万吨,占中国总产能的62.5%,即CR4等于62.5%。根据CR4理论,中国碳纤维市场处于中上集中寡占型竞争格局。 碳纤维的制造工艺复杂,涉及关键生产技术较多,技术壁垒高。中国碳纤维行业的代表性企业包括光威复材、精功科技、中复神鹰、江苏恒神、中简科技、吉林碳谷与蓝星纤维,在高端产品技术水平方面仍与日美等发达国家存在差异。目前全球碳纤维市场尤其是高端应用市场主要集中在日本东丽、日本东邦化学工业株式会社和日本三菱人造纤维股份有限公司三家企业中。 近几年,随着中国企业在碳纤维领域不断加大投入,其研发生产实力得到大幅提升。就产品品类而言,光威复材、中复神鹰、中简科技等企业已经实现T300/T700级碳纤维产品产业化,并成功应用于航天航空领域。此外,高强高模型碳纤维M50J的关键生产技术也获得突破。大丝束方面,蓝星纤维、精功集团与吉林化纤均已实现技术突破,相关项目已建成投产,成功填补了中国大丝束碳纤维的空白局面。在复合材料应用领域,随着国产大飞机C919的试飞成功,以中简科技为代表的国产碳纤维企业也成功进入航空航天领域,未来国产碳纤维高端产品进口替代前景广阔。

总的来说,中国头部企业多数已经实现T800技术突破,随着中国企业工艺技术与国外差距不断缩小,中国企业的成长空间越来越大,其碳纤维相关产品的销售收入增速基本保持在20%-30%的高水平上。但在低端市场,国际领先企业采取低价倾销策略,客观上封堵了T300级低端产品价格竞争之路,不具备高端产品生产能力的企业将提前被淘汰出局。

2020年开年,新冠肺炎疫情在全球蔓延、大宗商品价格暴跌引发全球金融市场剧烈动荡,中国经济下行压力增大。在此背景下,监管部门出台《关于疫情防控期间金融机构发行债券有关事宜的通知》、《关于疫情防控期间做好企业债券工作的通知》等多项举措,加大债券融资支持力度,同时全面推行债券发行注册制,进一步完善债市体制机制,推动债券市场互联互通,加快债市双向开放。受债券融资政策放松影响,截至2020年5月,中国建材集团、太原钢铁、浙江康隆达、航运集团、河南能源化工集团等多家公司先后通过债券融资方式解决企业营运资金短缺问题及进行相关项目建设。

本篇报告取四家上市企业(光威复材、中简科技、精功科技、楚江新材)及三家新三板企业(神鹰碳车、吉林碳谷、恒神股份)财务指标的加权平均数估算中国碳纤维及其复合材料行业的财务指标,其中,离群值已被剔除。

(1) 碳纤维行业发展前景广阔 在军工应用的牵引下,中国国产碳纤维取得了长足的进步,解决了碳纤维技术被国际企业封锁的问题,保障了军工发展的急需。随着关键技术被攻破,中国碳纤维及其复合材料行业已初步形成了系列化的工业产品体系,截至2019年年底,中国具有产业化能力的产品已经涵盖高强、高强中模、高模、高强高模四个系列碳纤维。 随着生产技术的逐步成熟、碳纤维品种的丰富以及国产产品质量的不断提高,中国碳纤维及其复合材料行业得到快速发展,碳纤维生产及应用成本也相应下降,其应用领域由航空航天、体育器材不断拓展到风力发电、新能源汽车、压力容器等工业领域。未来伴随风电叶片、新能源汽车行业的发展,中国碳纤维及其复合材料行业将在未来3-5年迎来爆发式增长,行业投资潜力大。 (2) 中国碳纤维生态建设完整 中国碳纤维生态环境的建设完整,相关园区及产业基地多达9个。产业基地在协同创新、集群集约、智能融合、绿色安全、规模效益等方面具有领先优势,此外,各园区均位于相邻省份,通过跨区合作可形成更大规模的碳纤维创新联合体,从而促进当地及中国整体碳纤维及其复合材料行业的发展。在各大园区中,吉林及浙江产业链布局最为完整,涵盖从上游丙烯腈至原丝、碳纤维再到碳纤维复合材料的全产业链研发生产销售过程,是中国领先的碳纤维高新技术产业化基地。

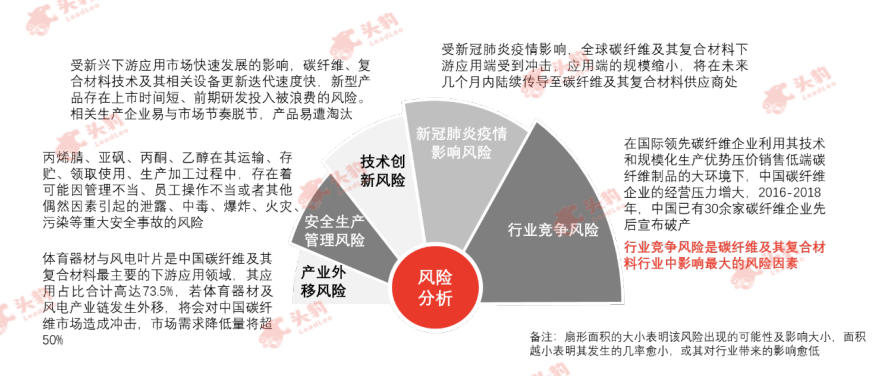

中国碳纤维及其复合材料行业主要存在行业竞争风险、新冠肺炎疫情影响风险、技术创新风险、安全生产管理风险及产业外移风险,其中行业竞争风险是现阶段中国碳纤维及其复合材料行业面临的最大的风险影响因素。

(1) 行业竞争风险 新材料产业投资普遍具有高投入、高风险、高回报的特点。碳纤维属于技术密集型、资金密集型产业,产业链长,工艺技术复杂,产业发展涉及产、学、研、用各个环节,研发周期长,资金投入量大,行业技术壁垒高,同时对产品性能及质量稳定性有非常苛刻的要求。碳纤维投资过程中,前期的研发和中期的设备采购、后期的市场推广都需要巨量的资金投入,这对于企业而言无疑是巨大的压力。在国际领先碳纤维企业利用其技术和规模化生产优势压价销售低端碳纤维制品的大环境下,中国碳纤维企业的经营压力增大,2016-2018年,中国已有包括浙江泰先新材料、沈阳中恒新材料、康得集团等30余家碳纤维企业先后宣布破产和清算。 (2) 新冠病毒疫情影响风险 2020年一季度以来,新冠病毒疫情的快速蔓延对全球经济造成严重冲击,全球供应链体系受到严重挑战,严重影响了物流、人员往来及商业活动开展。疫情对经济的影响,也将波及碳纤维下游应用市场,如波音关闭西雅图工厂,空客主力机型A320产能降低66.6%,中国碳纤维及其复合材料业务将收到冲击。以光威复材为例,其风电碳梁(占2019年销售收入的39.6%,对公司毛利润贡献率为17.8%)终端客户为全球业务布局并拥有全球化的供应链体系,若疫情进一步蔓延威胁到更多目标客户所在地,或者由于终端客户全球供应链体系中某一业务环节或者某一供应商或关联方因疫情影响到业务持续开展,则可能对其碳梁出口业务产生不利影响。 (3) 技术创新风险 受新兴下游应用市场快速发展的影响,碳纤维、复合材料技术及其相关设备更新迭代速度快,新型产品存在上市时间短、前期研发投入被浪费的风险。相关生产企业易与市场节奏脱节,产品易遭淘汰。 (4) 安全生产管理风险 丙烯腈是碳纤维生产的主要原材料,然而丙烯腈原料存储区属于三级重大危险源。此外,在碳纤维、预浸料和复合材料制品的生产过程中还会以溶剂助剂等形式用到亚砜、丙酮、乙醇等其他多种易燃、易爆化学品,在其运输、存贮、领取使用、生产加工过程中,存在着可能因管理不到位、员工操作不当或者其他偶然因素引起的泄露、中毒、爆炸、火灾、污染等重大安全事故的风险。 (5) 产业外移风险 体育器材与风电叶片是中国碳纤维及其复合材料最主要的下游应用领域,其应用占比合计高达73.5%,若体育器材及风电产业链发生外移,将会对中国碳纤维市场造成冲击,市场需求降低量将超50%。

购买方式