购买/兑换

仅购买或兑换当前报告

仅购买或兑换当前报告

购买/兑换

购买/兑换

仅购买或兑换当前数据

仅购买或兑换当前数据

购买/兑换

本报告或文章可用于微博、微信公众号、新闻网站等一般性转载,或用于企业的公开市场宣传,或用于企业投融资咨询、上市咨询等用途。这些引用可能是免费的,也可能产生额外的授权费用,头豹将根据您的引用需求向报告或文章发布者取得相应授权,并派专人与您进一步联系。

请务必如实填写引用需求并按授权范围使用本报告或文章,如头豹发现您最终的引用目的超出所引用需求相应的授权范围,头豹有权要求您停止引用并就头豹因此遭受的损失追究您相应的法律责任。

相册选择

图片上传大小不能超过5MB

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢图 2-1 精细化工产业链图谱

表 4-1 精细化工相关产业政策

表 5-1 精细化工行业核心技术

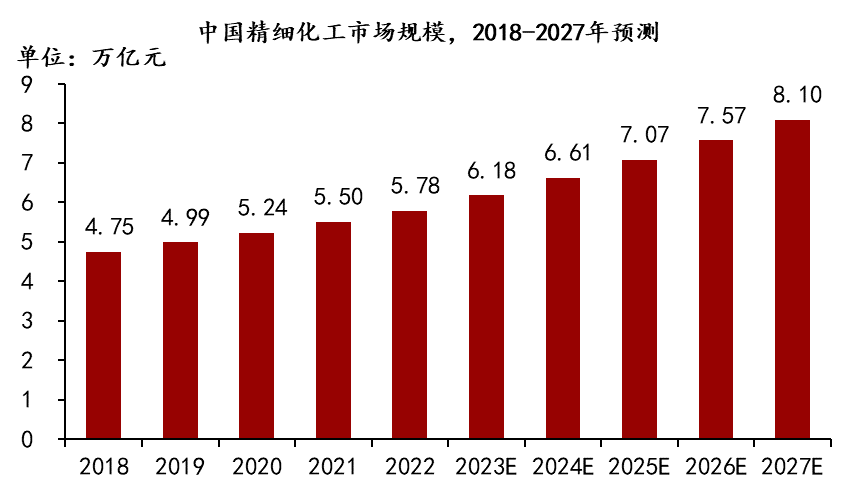

图 6-1 中国精细化工市场规模,2018-2027年预测

2024年中国精细化工产业研究报告

精细化工,是生产精细化学品工业的通称,专注于高度精密的合成方法和工艺,以生产具有高纯度、高附加值的化学产品。该领域的特点包括对反应的高选择性、精确的过程控制,以及对复杂的合成路线的需求。精细化工行业技术密集,需要不断进行新产品技术开发和应用技术研究,同时注重提供技术服务。尽管精细化工行业的设备投资较小,但由于附加价值率高,具备较高的经济效益。

1986年,原化学工业部将精细化工产品分为11个类别:(1)农药;(2)染料;(3)涂料(包括油漆和油墨);(4)颜料;(5)试剂和高纯物质;(6)信息用化学品(包括感光材料、磁性材料等能接受电磁波的化学品);(7)食品和饲料添加剂;(8)粘合剂;(9)催化剂和各种助剂;(10)(化工系统生产的)化学药品(原料药)和日用化学品;(11)高分子聚合物中的功能高分子材料(包括功能膜,偏光材料等)。按照国民经济分类标准,又大致可将上述11个类别产品分为农药制造,涂料、油墨、颜料及类似产品制造,专用化学产品制造和日用化学产品制造等4个子行业。其中,农药制造指的是化学农药、生物化学农药及微生物农药制造;涂料、油墨、颜料及类似产品制造指的是指涂料、油果及类似产品制造,颜料制造、染料制造、密封用填科及类似品制造;专用化学产品制造指的是林产化学产品、炸药及火工产品制遭,信息化学品、环境污染处理专用药剂材料和动物胶等制造;日用化学产品制造则指的是肥皂及合成洗涤剂、化妆品口腔清洁用品、香料、香精等其他日用化学产品制造。

精细化工产业链上游主要是基础化工行业,包含无机化工原料和有机化工原料,产业链中游为医药原药、农药原药、染料颜料、食品添加剂、涂料等精细化工产品的生产,产业链下游为医药、农药、染料、食品行业、电子行业和日化等应用市场。

上游分析:精细化工产业链的上游涵盖了无机化工原料和有机化工原料两大类。无机化工原料主要包括硫酸、烧碱、硝酸、纯碱等,这些物质在化工生产中扮演着重要的角色,比如硫酸广泛用于酸碱中和反应和金属加工等工艺中,烧碱则常用于皂化、中和和水处理等工艺中。而有机化工原料则包括乙烯、纯苯、甲醇、冰醋酸、合成氨等,这些物质是合成各种有机化合物的基础,例如乙烯是生产聚乙烯等塑料的主要原料,甲醇则被广泛用于合成甲醛、乙醇等化合物。目前精细化工产业链上游的发展面临着多重挑战。首先,原材料供应链的不稳定性是一个主要问题。全球原材料市场受到地缘政治紧张局势、自然灾害、供应链中断等因素的影响,导致原材料价格的波动和供应不确定性,使得企业难以稳定获取所需原材料。其次,环境压力也对上游产业形成了重要影响。随着环保法规的不断加强,上游产业需要投入更多的资源用于环境治理和排放控制,这增加了企业的运营成本。此外,技术创新的不足也制约了产业链的发展。由于对新技术和新工艺的投入不足以及研发周期较长,上游企业往往难以跟上市场需求的变化,从而影响了产能提升和生产效率的改善。

中游分析:精细化工产业链中游是指在化学原料的进一步加工与转化环节,涵盖了如涂料、农药原药、医药原药、染料颜料和食品添加剂等多个细分市场。全球精细化工行业竞争格局两极化,龙头企业包括巴斯夫、道达尔、阿克苏诺贝尔等国际化大型化工企业,其他类型企业则是一些地区性和专业化的中小型企业。这些企业的商业模式多样,既有从事大规模量产的传统企业,也有专注于某一细分领域的创新型企业。其商业模式涵盖原料采购、生产加工、销售分销等环节,同时在技术创新、产品质量、市场拓展等方面展现出不同的竞争优势。对于跨国企业而言,其全球化布局和垂直整合的生产体系带来了规模经济和资源整合优势,而中小型企业则更注重技术创新和灵活的市场响应能力。

下游分析:精细化工产业链的下游行业涵盖了房地产、道路建设、纺织服装、农林牧渔、日化、汽车、医疗、家电和家居等多个重要领域,这些行业对精细化工产品的需求直接影响着化工行业的市场动态和发展方向。 (1)房地产:精细化工产品在建筑材料的生产和应用中扮演重要角色。例如,涂料和胶黏剂用于内外墙装饰,密封剂用于门窗密封,防水材料用于屋顶和地下室防水。 (2)道路建设:道路施工需要大量的沥青作为路面铺设材料,同时也需要用到各种添加剂来改善路面的性能。精细化工产品如抗剥落剂、稳定剂等在道路建设中起到重要作用。 (3)纺织服装:染料和助剂是纺织工业中不可缺少的精细化工产品。它们用于纺织品的染色、印花和整理,提升服装的外观和质感。纺织业的兴衰直接关系到染料和助剂市场的需求。 (4)农林牧渔:农药和化肥是现代农业生产的必备物资,用于控制害虫、杂草和病害,提高作物产量。同时,饲料添加剂用于提升动物营养和健康状况。 (5)日化:个人护理和家庭清洁用品中广泛使用精细化工产品,如表面活性剂、香料、防腐剂等。 (6)汽车:汽车行业使用的精细化工产品包括油漆和涂料、胶黏剂、密封剂、塑料添加剂等。随着汽车轻量化和环保要求的提高,高性能的精细化工材料越来越受到重视。 (7)医疗:医药中间体、活性药物成分、医疗器械涂层、消毒产品等都是精细化工在医疗卫生领域的应用。医疗行业的规范和政策变化会影响到相关化工产品的标准和要求。 (8)家电和家居:家电产品中的许多部件需要用到精细化工材料,如塑料添加剂、涂料、粘合剂等。家居装饰和保养也需要用到各种化工产品,如地板蜡、家具护理油等。

精细化工产业链的上游包含无机化工原料和有机化工原料,其中无机化工原料包括硫酸、烧碱、硝酸、纯碱等,有机化工原料包括乙烯、纯苯、甲醇、冰醋酸、合成氨等。在无机原材料方面,硫酸是一种无色、无臭、高度腐蚀性的化学品,在工业、实验室和其他许多领域都有广泛应用。截至2022年底,中国硫酸总产能1.3亿吨,同比增长1.3%,随着有色金属冶炼、新能源、新材料、含硫废物综合利用等项目的推进,2023-2025年,仍然有接近3,000万吨的新建、拟建项目。2023年1-9月中国出口硫酸162.2万吨,较去年同期减少47.5%。全球硫酸生产是以硫磺制酸为主的,占比超过60%。"烧碱"又称为苛性钠、氢氧化钠,是一种强碱,具有强烈的腐蚀性。2022年,全球烧碱产能持续小幅增长,总产能为10,245万吨,总产量约8,500万吨,开工率由2021年81%提升至83%,新增产能主要分布在中国和印度等地区。中国是全球烧碱产能最大的国家,占世界总产能45%。2022年,中国烧碱产量达到3,981万吨,全年装置开工负荷保持在85%;全年净出口量为324.77万吨,主要出口至澳大利亚、印度尼西亚等国家。硝酸是一种具有强氧化性、腐蚀性的强酸,也是一种重要的化工原料。截止2022年底,中国硝酸年产能为1,976万吨,年产量1,414万吨,同比分别下降0.5%和0.9%。纯碱又称碳酸钠、苏打或碱灰,无味无臭,溶于水,水溶液呈强碱性。自2003年起,中国纯碱产能和产量位居世界第一,2022年中国纯碱行业有效产能3,120万吨,同比减少约3.4%,纯碱总进口约11.36万吨,同比减少52%,进口量减少约12.38万吨,同比减少约50%。

在有机化工原料方面,乙烯是全球产量最大的石油化工产品,被称为“石化工业之母”,2022年,中国乙烯产能达到4,933万吨,成为全球最大乙烯生产国。中国石化在2022年乙烯产量达1,344万吨,截至目前,中国已有11家子公司具备百万吨级乙烯生产能力。纯苯是石油炼制的重要产物,也是石油化工的重要基础原料。2022年世界纯苯产能同比增长3.4%,产量同比增长0.8%,装置平均开工率为71.5%,世界纯苯约37.2%的生产能力集中在产能排名前十位的生产企业。目前,中国石化是世界最大的纯苯生产企业,埃克森美孚公司和荷兰皇家壳牌公司分别位于第二位和第三位。甲醇可分为工业甲醇、燃料甲醇和变性甲醇,目前以工业甲醇为主。甲醇已经成为中国除炼油外,第二种产能规模在1亿吨以上的石油化工产品。2022年中国甲醇产能达到10,041万吨/年,突破亿吨大关。冰醋酸在低温下能凝固成冰,凝固点为16.6℃(62℉),其水溶液呈弱酸性且腐蚀性强。近年来,冰醋酸及其主要下游产业的生产能力呈现增长趋势。截至2022年,冰醋酸有效年产能为1,046万吨,较2018年增长18.86%。合成氨指由氮和氢在高温高压和催化剂存在下直接合成的氨。2022年,全球合成氨产量约1.9亿吨,中国合成氨产量近6,096万吨,进口量为23.15万吨,同比下降了71.37%。

从精细化工产业链中游来看,主要包括精细化学品的生产过程,涵盖了农药、染料、涂料、颜料、试剂和高纯物质、信息用化学品、食品和饲料添加剂等11个类别。其中,农药、医药、染料颜料、涂料和食品添加剂等细分市场占据主导地位。就各个细分行业的市场规模而言,2022年,全球原料药市场规模估计达到2,224亿美元,预计在2023年至2030年期间的年均复合增长率约为5.9%。中国化学农药原药产量在2022年达到了249.7万吨,居全球首位。相较之下,全国染料行业在2022年累计产量为72万吨,同比下降12.4%。涂料行业方面,中国在2022年的总产量为3,488万吨,较去年同期同比降低8.5%。至于食品添加剂,其销售额在2022年达到了1,441亿元,预计到2023年将达到1,510亿元。随着国民经济的不断发展,精细化工的开发和应用领域也在不断拓展,新的门类将不断涌现。

精细化工产业链下游影响行业包括房地产、纺织、农畜业、日化、医疗、汽车、家电等诸多行业,下游行业的快速发展将拉动精细化工产品消费振动。在房地产行业,中国城市土地供给有限,二手房交易成为一二线城市房屋交易的新兴热点,消费者在房屋装修和维护方面仍有持续的需求,这将为相关的精细化工产品如涂料、粘合剂等带来稳定市场。过去5年,全国交易量达1,557万套,占全部房屋总交易额的70%,截止至2022年12月,全国二手房成交面积同比增长13.8%,成交量同比增长17.7%。在纺织行业,2022年纺织业和化纤业产能利用率分别为77.2%和82.3%,较上年分别回落2.3和2.2个百分点,但仍高于同期全国工业产能利用水平。而农牧业的稳步增长,特别是肉类产量的提升,将刺激农药、兽药及动物营养添加剂等相关精细化工产品的市场需求。具体来看农畜业,2022年全国农业及相关产业增加值为19.6万亿元,占国内生产总值的比重为16.24%。而畜牧业中,中国全年猪牛羊禽肉产量9,227万吨,比上年增长3.8%;其中,猪肉产量5,541万吨,增长4.6%;牛肉产量718万吨,增长3.0%。在家电行业,2022年,中国家电市场零售总额为8,352亿元,同比下降5.2%,其中,家电线上市场零售额同比增长4.24%,线上渠道对家电零售的贡献率提升至58.2%。家电市场的线上线下融合趋势表明,新型家电产品仍有较大发展空间,这需要更多精细化工相关材料,同样带动精细化工行业发展。

政策鼓励精细化工生产环保产品,着力发展生物制造和新材料。通过加速化工行业改革升级,促进绿色制造,鼓励技术创新和设备更新。同时,政策通过严格执法环保、安全、能耗方面,分类处置落后产能,以释放环境容量和生产要素。总体而言,政策致力于引导精细化工向绿色、高效、安全方向发展,推动整个行业实现创新与可持续发展。

精细化工的核心是催化技术,全球每年生产的精细化工产品中60%和所有精细化工过程中80%均与催化有关。同时,催化剂本身就是精细化工产业的重要品种。从某种意义上说,世界知名的化工公司大都是通过垄断催化剂、高端装备等核心技术而主导着世界化学工业的技术发展水平。氧化、加氢、酯化、烷基化和不对称合成等是典型的精细化学反应过程。在进行催化技术创新工程的任务设计及内容遴选时,应以高效、环保为目标,选择典型反应进行催化技术的创新开发及产业应用示范,并有效地推广创新成果。

2022年,中国精细化工产业的总产值为5.78万亿元,预计到2027年将达到或超过8.10万亿元。值得一提的是,美国、欧盟和日本的精细化工比例接近或超过60%。而中国已制定了明确的目标,计划到2025年将精细化工比例提升至55%。

截至2022年,中国精细化工行业规模以上企业总数达到28,500家,其中年产值超过10亿元的企业约有400多家,占比略低于1.5%。2023年,受国家“双碳”目标和供给侧结构性改革的影响,中国精细化工行业规模以上企业数量将有所减少,约为27,000家,其中年产值超过10亿元的企业约有350多家,占比将略低于1.3%。

从细分市场来看,医药工业主要经济指标增速下滑,2022年规模以上医药工业增加值同比下降1.5%;医药工业规模以上企业实现营业收入33,633.7亿元,同比增长0.5%;实现利润5,153.6亿元,同比下降26.3%。其中,山东省、江苏省、河南省、吉林省和广东省五个省市合计贡献了全国医药工业总产值的51.3%。

农药原药市场产能转移逐渐持续释放,农药总体供给弹性在增加。2022年1-7月份,中国农药原药产量达到151.66万吨,同比下降0.7%。分省级区域的产量看,江苏以35.54万吨的产量持续领跑全国,山东、四川则分别以20.85万吨、19.36万吨的产量位居前二和前三。

染料颜料行业2022年生产、效益指标呈波动下滑态势,全国染料行业累计完成产量72万吨,同比下降12.4%,印染行业规模以上企业印染布产量556.22亿米,同比下降7.52%,服装等终端产品消费不振是印染布产量降幅扩大的主要原因。

食品添加剂市场发展空间较大,2022年,中国食品添加剂销售额达1,441亿元。未来,随着消费者对食品的可口性和安全性的关注度不断提升,食品添加剂行业仍将保持稳定发展态势,预计2023年中国食品添加剂销售额将达1,510亿元。目前,中国食品添加剂生产企业主要集中在东部沿海地区,其中江苏、广东、山东、浙江、河南为全国生产企业数量前五省份,企业总数约占全国生产企业的50%。

2022年,涂料行业企业总产量约3,488万吨,较去年同期同比降低8.5%;主营业务收入约4,525亿元,较去年同比降低5.2%;利润总额约233亿元,较去年同期同比降低23.7%。尽管中国涂料主要指标均出现下滑的情况,但中国依旧稳居全球涂料生产和消费大国第一的位置。从产量分布来看,广东省、江苏省和上海市等省市的涂料产量位居全国前三,占据全国产量的45.8%。

购买方式