1:http://www.iachina.cn/art/2022/5/13/art_22_106027.html

2:http://www.iachina.cn/art/2021/3/26/art_22_105016.html

3:https://www.163.com/dy/article/G40EUQRM051480KF.html#:~:text=%E7%9B%AE%E5%89%8D%E4%BF%9D%E9%99%A9%E8%A1%8C%E4%B8%9A%E5%A4%84%E4%BA%8E,%E5%9C%A86~9%25%E5%B7%A6%E5%8F%B3%E3%80%82

4:https://www.sohu.com/a/492746690_120961824

5:间接参考

问题核实后,平台会赠送头豹点表示感谢

问题核实后,平台会赠送头豹点表示感谢

未经平台授权,禁止转载

未经平台授权,禁止转载

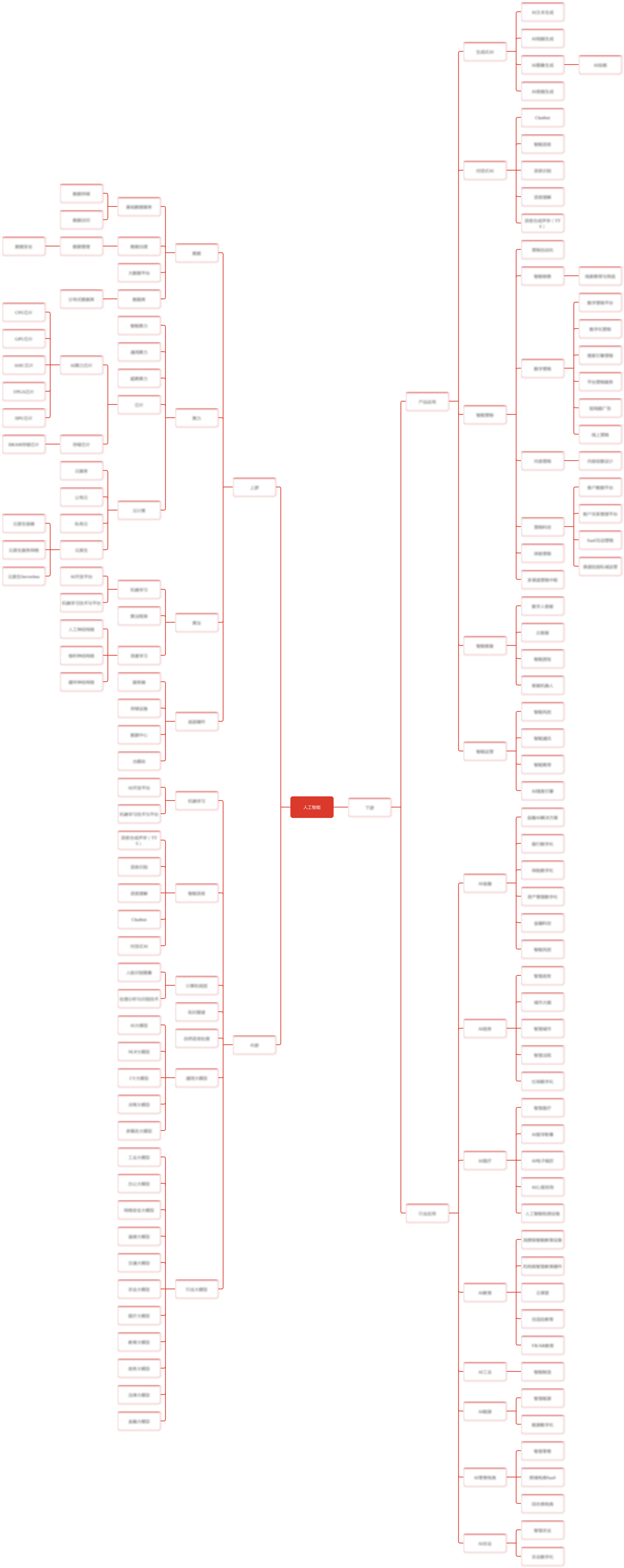

产业链阅读权益

产业链阅读权益